Лицевой и расчетный счет в чем разница

Чем расчетный счет отличается от лицевого

Больше материалов по теме «Расчётный счёт» вы можете получить в системе КонсультантПлюс .

- Лицевой счет – что это такое и кто имеет право им пользоваться

- Использование лицевого счета ИП для коммерческих расчетов

- Расчетный счет – особенности применения

- Какие документы нужны, чтобы открыть расчетный счет?

- Разница между лицевым и расчетным счетом

Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно. Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет. Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Использование лицевого счета ИП для коммерческих расчетов

Иногда индивидуальные предприниматели, да и некоторые юридические лица открывают лицевые счета и пытаются использовать их для коммерческих расчетов. Какую выгоду они преследуют? Ответ очевиден.

- Обслуживание лицевых счетов более дешевое;

- Порой на лицевом счете отсутствует ограничение по лимиту движения денежных средств в течение суток, ровно как и нет ограничения по остатку на балансе, который в любой момент можно свести к нулю, что чрезвычайно интересно представителям бизнеса.

Однако, в случае применения лицевого счета для коммерческих переводов, не следует исключать некоторые возможные неприятности, такие как:

- если клиент перечислит на л/с деньги, но при этом укажет, что он индивидуальный предприниматель, то, скорее всего, операция проведена не будет;

- заказчик — ИП может совсем отказаться от сделки, если продавец попросит его не указывать себя в качестве индивидуального предпринимателя.

Кстати говоря, поскольку закон не дает права банкам отслеживать финансовые потоки на лицевых счетах, то представители финансовых структур идут другим путем. Когда составляется договор с юридическим лицом или ИП на открытие лицевого счета, в нем четко прописываются порядок и правила использования л/с. В случаях их нарушения банк снимает с себя всякую ответственность и в случае чего, наказание автоматически понесет держатель счета.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России.

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Какие документы нужны, чтобы открыть расчетный счет?

Для открытия банковского расчетного счета учредителю или представителю организации, а также индивидуальному предпринимателю нужно подойти в банк с заранее подготовленным пакетом документов. В нем должны быть:

- свидетельство о постановке на учет в налоговой инспекции,

- паспорт заявителя,

- выписка из ЕГРИП или ЕГРЮЛ,

- ИНН (если это ИП),

- копию устава и решения о создании (если это ООО),

- печать с оттиском и некоторые другие документы с копиями.

Как правило, список необходимых документов для открытия р/с в разных банках примерно одинаковый.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то».

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Чем отличается расчетный счет от лицевого счета

Многие уверены, что лицевой и расчетный счет — одно и тоже, но это не так. Платежные реквизиты компании или ИП обычно включают оба счета и, чтобы избежать ошибок при составлении платежных поручений либо расчетах с контрагентами, важно понимать, чем отличаются расчетный счет и лицевой счет.

Что такое расчетный счет?

Каждое предприятие нуждается в осуществлении расчетов с контрагентами: оно перечисляет средства своим поставщикам, получает деньги от покупателей за поставленную им продукцию и так далее.

Нужно обналичить средства компании? Важно сделать это в соответствии с законодательством, иначе счет могут заблокировать, а вас оштрафовать.

Некогда читать?

Посмотрите краткий обзор статьи

Для решения этой задачи открывается расчетный счет в банке, предназначенный для осуществления платежных операций. В настоящее время практически все операции проводятся при помощи сервисов дистанционного банковского обслуживания (приложений «Клиент-Банк» или «Интернет-банк»), что значительно экономит время сотрудников. Как только предприятие получает свидетельство о регистрации в качестве юридического лица (либо физическое лицо регистрируется в качестве индивидуального предпринимателя), ему необходимо открыть расчетный счет, чтобы, как минимум, платить налоги и другие обязательные платежи в пользу государства.

Для этого требуется прийти в банк и предоставить следующий пакет документов:

- Карточка с образцами подписей лиц, которые могут распоряжаться средствами на счете (как правило, это директор предприятия и главный бухгалтер). Данная форма может быть либо заверена непосредственно в банке сотрудниками, либо нотариусом, который удостоверит права ответственных лиц.

- Учредительные документы (ИНН, свидетельство о регистрации, выписка из государственного реестра, устав, приказы о назначении ответственных лиц либо аналогичные решения учредителей). Все документы должны быть заверены печатью предприятия.

- Копии паспортов лиц, которые будут распоряжаться средствами предприятия на счету.

- Заявление установленной формы на открытие расчетного счета.

После этого банк выполняет правовую экспертизу документов, чтобы все документы соответствовали действующим положениям нормативно-правовых актов, а все ответственные лица обладали необходимыми правами. Также осуществляется и проверка информации службой безопасности. При наличии среди руководителей или собственников компании лиц, которые имеют или имели проблемы с законом (судимость за экономические преступления, руководство большим количеством предприятий, ранее занимались незаконными схемами оптимизации налоговых платежей), банк может отказать в открытии счета, поскольку финансовые организации тщательно следят за собственной репутацией.

В случае положительного заключения от юридического отдела и службы безопасности банковского учреждения, предпринимателю или предприятию в кредитной организации открывается расчетный счет для финансовых операций, который представляет собой уникальный двадцатизначный код.

С помощью счета можно выполнять любые платежные операции в пользу государства, контрагентов и физических лиц, а также осуществлять различные финансовые транзакции (например, получение и погашение кредита, пополнение депозита или снятие наличности в период недостатка денежных средств). Также расчетный счет необходим для получения оплаты от покупателей и заказчиков, а при осуществлении розничной торговли – для внесения полученных от клиентов наличных денег для обеспечения последующих выплат.

Прежде, чем перевести деньги контрагенту, нужно его проверить, иначе счет вашей компании может быть заблокирован по 115-ФЗ.

Открытие и обслуживание счета в банке является платной процедурой. Финансовая организация в соответствии с заключенным договором взимает с клиента плату, согласно установленным тарифам в безакцептном порядке (другими словами, согласие клиента на проведение такой операции не требуется).

Одним из основных признаков расчетного счета является наличие договора дистанционного банковского обслуживания. С помощью сервиса «Клиент-Банк» можно выполнять все необходимые банковские операции, кроме снятия и внесения наличных денежных средств.

Что такое лицевой счет?

Как правило лицевой счет открывается обычными гражданами. Открытие лицевого счета производится при заключении человеком договора о внесении средств на вклад. Также как и расчетный счет, лицевой представляет собой двадцатизначный уникальный код. С его помощью в банке ведется аналитический учет при выполнении расчетных операций с денежными средствами физического лица.

Чтобы перевести деньги своему родственнику, или перечислить кому-либо вознаграждение за оказанные услуги либо проданные товары, необходимо знать его лицевой счет. В настоящее время можно встретиться с ситуациями, когда лицевой счет «привязан» к номеру телефона или кредитной (дебетовой карте), что упрощает процесс перечисления. Наличие лицевого счета для осуществления любых платежных операций при этом является обязательным.

Под лицевым счетом в банке следует понимать:

- специальную запись в учетной системе финансовой организации, на которой учитываются денежные средства клиента — физического лица;

- часть уникального двадцатизначного номера расчетного счета, которая позволяет идентифицировать конкретного клиента;

- аккаунт физического лица в интернет-банке или при открытии вклада типа «до востребования» для совершения расчетных и платежных операций.

Использование лицевого счета возможно для следующих целей:

- перевод денежных средств юридическим лицам (оплата за коммунальные услуги, приобретение товаров и так далее); получение и погашение кредитов;

- получение вознаграждения от работодателя и других лиц;

- хранение денежных средств на вкладах.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов. С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.

Расчетный и лицевой счет: отличия

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами. Поэтому на вопрос: «Лицевой и расчетный счет — в чем разница?» можно коротко ответить так: первый предназначен для некоммерческого, а второй — для коммерческого использования.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством. Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Если вас интересует, счет получателя — это расчетный или лицевой, ответ зависит от того, кому и за что вы платите. Компании за товар или услуги? Значит, расчетный. Частному лицу? Лицевой!

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее). Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Лицевой счет и расчетный счет: в чем отличия

Бухгалтерские и банковские термины не всегда и не все трактуют верно и однозначно. И у граждан, чья сфера деятельности не связана напрямую с финансами, наступает путаница. Еще хуже, когда понятия пересекаются или их используют в разных областях или когда одним и тем же словом называют разные вещи. Так происходит с расчётными и лицевыми счетами. Если одни встречаются только у банкиров, то другие используют повсеместно.

Сервис Бробанк расскажет, какая у понятий лицевой счет и расчетный счет разница, в чем их схожесть и различия и почему возникает смешение терминов.

Определение понятий

Расчетные счета открывают банк или другая финансовая организация для проведения денежных операций. Баланс такого счета соответствует сумме остатка денежных средств, в пределах которых владелец может проводить расчеты по своим обязательствам.

Этот тип счетов не используют для накопления, сбережения средств или получения другого пассивного дохода. А хранимая на расчетном счете сумма доступна владельцу по первому требованию. Такой вид счетов нередко именуют также счетами до востребования или текущими счетами.

Расчетные счета открывают как предпринимателям и юридическим компаниям, так и физическим лицам. У одного клиента может быть несколько расчетных счетов, например в разных валютах или в разных банках. В современной банковской практике, для того чтобы различать понятия и не допускать путаницу принято правило, что счета, оформленные юридическим лицам и ИП, именуют расчетными, а физическим — текущими.

Однако разделение довольно условное и нередко происходит смешение терминов. Понятие «расчетного счета физического лица» встречается чаще всего в договорах на банковское обслуживание. А также в другой юридической документации, регламентирующей взаимоотношения частных лиц и кредитных организаций.

Лицевые счета в банковской практике относятся к записям аналитического учета. Это могут внутренние счета банков для отражения операций клиента с другими физическими или юридическими лицами, либо расчеты с самим банком. Кроме финансовых организаций лицевые счета открывают:

- страховые компании;

- пенсионные фонды;

- налоговые инспекции;

- коммунальные хозяйства;

- органы государственной власти;

- сотовые операторы;

- управляющие компании;

- провайдеры.

Лицевые счета могут открывать и любые другие учреждения, в которых требуется внутренний учет. Их присваивают как частным лицам, так и юридическим компаниям.

Внешний вид лицевого и расчетного счета

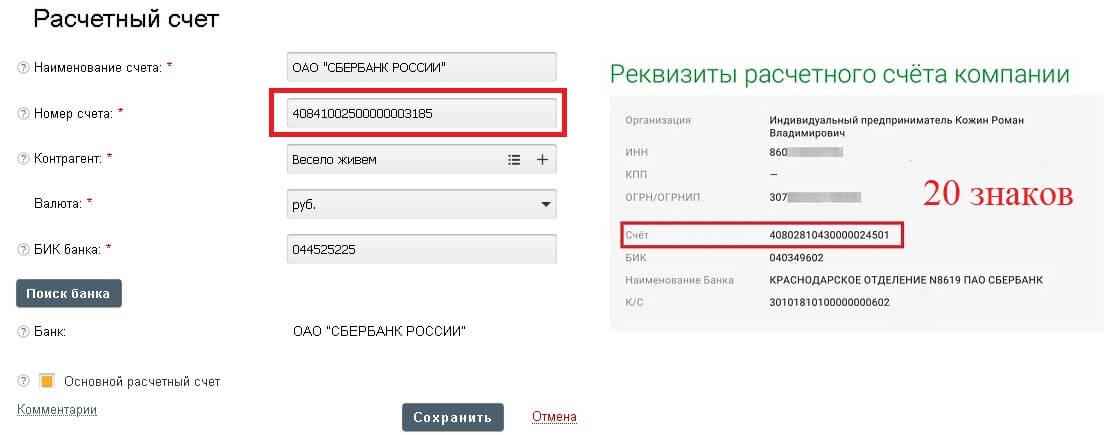

Пересечение понятий лицевого и расчетного счета и их смешение часто происходит и по другой причине. В 20 цифр расчетного счета, который открывают финансовые организации всем своим клиентам, входит 7 цифр внутрибанковского лицевого счета. Такой порядок установлен правилами ведения бухгалтерского учета в финансово-кредитных компаниях.

Номер банковского счета с 14-й по 20-ю цифру именуется внутренним лицевым счетом. Если кредитно-финансовое учреждение исчерпает лимит 20-тизначных номеров, то у него есть право использовать 25-тизначные. В этом случае лицевой счет будет состоять не из 7, а из 12 цифр.

Количество цифр в лицевых счетах других компаний установлены внутренним регламентом или распоряжением министерства или ведомства, которым они подчинены. Это могут быть и номера состоящие только из цифр, букв, символов или смешанный вариант.

Лицевой счет: кому его открывают, и кто им пользуется

Нередко для упрощения терминов под лицевым счетом в банке подразумевают любой текущий счет физического лица, который ему открывают в финансовой компании. Но как было разъяснено выше, каждый счет банка уже содержит лицевой идентификатор. Поэтому такая часть есть и у предпринимателей, и у юридических компаний. Утверждать, что все лицевые счета принадлежат только физическим лицам — неверно.

Кроме того лицевым счетом могут именовать комбинацию цифр, с помощью которой физическое лицо или компания получают доступ к кабинету в интернет-банке или Клиент-Банке. Этот параметр с номером расчетного или текущего счета вообще никак не связан.

Иногда в качестве синонима лицевого счета используют карт-счет, который открывают физическому лицу при оформлении пластиковой карты. На самом деле понятие текущего или расчетного счета гораздо ближе к карточному, чем лицевого. Чтобы не запутаться окончательно, помните, что номер карты — это цифры, написанные на ней. Они не зависят ни от номера лицевого, ни от номера расчетного счета. Это абсолютно другая комбинация цифр. Узнайте как ее найти и для чего использовать.

Кому открывают расчетные счета

Как следует из термина, расчетные счета целенаправленно оформляют для операций прихода и расхода денежных средств. По ним проходят зачисления от других компаний, платежи по налогам, расчеты с контрагентами и поставщиками, выдача наличных на законных основаниях, прием выручки и другие операции. Без расчетного счета не обходится ни один предприниматель или предприятие в РФ.

Если компания не открывает расчетный счет в банке, то она не сможет осуществлять экономическую деятельность, платить по счетам или получать расчеты от других клиентов. Либо активность компании будет сильно ограничена.

Физические лица могут не открывать расчетные или текущие счета, но в этом случае им недоступны никакие безналичные операции. Они не смогут получить пластиковую карту, заработную плату на счет или подключить дистанционные банковские сервисы. Поэтому если сотруднику безналично перечисляют зарплату или физлицо по собственной инициативе оформляет карту, то в первую очередь банк откроет счет. Через него будут проходить персональные расчеты работодателя и другие приходно-расходные операции.

Документы для открытия счета

Чтобы открыть текущий счет физическому лицу достаточно предъявить паспорт гражданина РФ или заменяющий его документ. Чаще всего банки оформляют счета бесплатно, но некоторые могут взимать плату по внутренним тарифам. К текущему счету частого клиента могут привязать дебетовую карту, по которой клиент будет рассчитываться. А также подключить дистанционные сервисы — интернет-банк и мобильное приложение.

Клиенты с текущими счетами получают право пользоваться любыми другими банковскими продуктами. Например, кредитными картами, потребительскими займами, картами рассрочки, СМС-банкингом, уведомлениями о приходе-расходе, участвовать в программах лояльности.

Перечень операций по расчетному счету для ИП и юрлиц строго регламентирован. Например, они не вправе снимать наличные без обосновывающих документов или брать средства на командировочные расходы без должного оформления. К расчетному счету предпринимателя или ООО банки также могут подключать дистанционные сервисы или корпоративные карты, для удобства безналичных платежей клиентов.

Для оформления расчетного счета предприниматели и юридические лица обязаны предоставить в банк определенный перечень документов:

На основании перечисленных документов ИП и юридическим лицам банки оформляют карточки образцов подписей и оттиска печати. Если предприниматель или компания осуществляют лицензированную деятельность, то при открытии расчетного счета они предоставляют сотрудникам банка оригиналы действующих лицензий.

Отличия между расчетным и лицевым счетом

Основные различия между лицевым и расчетным счетом сведены в таблицу:

| Описание | Расчетный | Лицевой |

| Где оформляют | В финансовом учреждении. | В любой компании, где требуется аналитический учет |

| Цель открытия | Проведение расчетов. | Для удобства учета информации и количества пользователей системы. |

| Область применения | Банки и другие кредитно-финансовые учреждения. | Используют в банках и многих других компаниях, где требуется учет как физических, так и юридических лиц. |

| Уникальность | Расчетный счет — уникальная комбинация цифр, которая никогда и нигде не повторяется. Даже если одному клиенту открыты счета в разных банках, то в каждом будет свой собственный расчетный счет. | Внутри одной компании каждому пользователю присвоен уникальный лицевой счет. Но, например, данные у сотового оператора и компании ЖКХ с одинаковой комбинацией цифр могут принадлежать разным лицам, в разных частях страны. |

| Перечень документов | Опубликован на сайте финансовой компании. Также его можно узнать у обслуживающего специалиста при обращении или по номеру горячей линии. | Паспорт или любой другой порядок, установленный внутренним регламентом компании. |

| Инициатива открытия | По заявлению будущего владельца счета. | По желанию клиента или без него. Например, когда лицевой счет закреплен за квартирой или абонентом. Возможна автоматическая регистрация в системе. |

Открытие расчетного счета — право, а не обязанность физических и юридических лиц. Однако у юрлиц больше ограничений при осуществлении деятельности без расчетного счета.

Расчет между ИП и компанией в рамках одного договора может быть проведен наличными, если общая сумма не превышает 100 тысяч рублей РФ, иначе расчетный счет обязателен. Кроме того наличные, которые разрешено держать в организации, не могут превышать установленный лимит. Излишки выручки должны быть переданы на хранение в банк. Дополнительный повод для открытия расчетного счета — налоговые платежи, Минфин РФ обязывает вносить их в безналичной форме.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Чем отличается расчетный счет от лицевого?

Расчетный счет открывают, чтобы вести бизнес, а лицевой счет — более широкое понятие

Леонид Яковлев

Эксперт по праву

- # Банк

- # Платежи

Читатель Антон спрашивает: «Слышал, что бывает лицевой и расчетный счет. Какая между ними разница? Для бизнеса лучше открыть и лицевой, и расчетный счет? Или нужен один?»

Через расчетный счет можно вести бизнес, а через лицевой нельзя

Лицевой счет и расчетный счет — разные понятия. На расчетный можно получить деньги от клиентов или закупить товар. А лицевой счет можно использовать только для хранения денег, перечисления зарплат и получения кредитов. Бывает, что кредит с лицевого можно перечислить на расчетный счет, но это обычно невыгодно.

Разобрали в таблице, в чем заключается разница между расчетным и лицевым счетом.

| Расчетный счет | Лицевой счет | |

|---|---|---|

| Кто пользуется | Предприниматели и компании | Предприниматели, компании и физические лица |

| Для чего нужен | Ведение бизнеса: получать, тратить и хранить деньги |

Физлицами: хранить деньги, платить за ЖКХ, интернет и связь

Дальше подробно рассказываем про лицевой и расчетный счет.

Расчетный счет в Тинькофф

Откроем расчетный счет для ИП или ООО:

- за вывод до 500 000 ₽ себе на карту ничего не берем;

- обслуживание первые 2 месяца — 0 ₽;

- дарим до 500 000 ₽ на сервисы партнеров.

Посмотреть условия

Что такое расчетный счет

Расчетный счет — это банковский счет для компаний, ИП и НКО. На расчетный счет приходят доходы: деньги от партнеров и клиентов. А еще — другие поступления, например авансы или займы, которые вам вернули.

С этого же счета можно тратить деньги бизнеса: оплачивать поставки товара, аренду офиса, работу сотрудников и налоги. Получается, что все денежные потоки бизнеса проходят через расчетный счет.

Расчетный счет — место, куда будут стекаться все деньги предпринимателя или компании

Расчетный счет — место, куда будут стекаться все деньги предпринимателя или компании

К расчетному счету можно подключить разные сервисы. Например, торговый эквайринг, чтобы принимать оплату картами в магазине, или бизнес-карту, чтобы ИП мог расплачиваться прямо с расчетного счета где угодно. Условия по подключению дополнительных опций у каждого банка свои.

Как открыть расчетный счет

Кто может открыть расчетный счет. Его могут открыть все, кто ведет бизнес: индивидуальные предприниматели и компании разных форм собственности. Еще расчетный счет могут открыть НКО, чтобы принимать на него пожертвования и оплачивать текущие расходы.

Открыть расчетный счет не смогут физлица и самозанятые без статуса ИП.

Какие документы нужны для открытия расчетного счета. Набор документов зависит от того, кто открывает счет, и от конкретного банка. Обычно нужны такие документы.

Документы для ИП:

- Паспорт.

- Свидетельство ИНН.

- Лист записи в ЕГРИП — госреестре предпринимателей. Форма — Р60009.

Документы для ООО:

- Решение об учреждении ООО.

- Паспорт директора.

- Решение о назначении директора.

- Устав компании.

- Новые компании дают лист записи в ЕГРЮЛ — едином госреестре юрлиц. Форма — Р50007. Старые компании — выписку из ЕГРЮЛ.

За точным списком обращайтесь в банк, где хотите открыть расчетный счет. Например, в Тинькофф Бизнесе для ИП нужен только паспорт, а для ООО — паспорт директора, решение о его назначении и устав.

Порядок открытия расчетного счета зависит от конкретного банка.

Если открываете расчетный счет в банках, которые ориентируются на офлайн-обслуживание, процедура открытия предполагает посещение офиса. Нужно прийти в отделение банка с пакетом документов и написать заявление, менеджер оформит документы и откроет расчетный счет.

Если открываете расчетный счет онлайн, процедура открытия проще. Нужно заполнить заявку на сайте, а затем передать представителю банка документы в любом удобном для вас месте — он приедет сам в назначенное время.

Что такое лицевой счет

Понятие «лицевой счет» более широкое — обычно это цифры, которые обозначают внутренний номер пользователя в системе.

На иллюстрации лицевой и расчетный счета. Все цифры вместе — это расчетный счет. Последние семь цифр — внутренний номер клиента в банке, а не отдельный счет

На иллюстрации лицевой и расчетный счета. Все цифры вместе — это расчетный счет. Последние семь цифр — внутренний номер клиента в банке, а не отдельный счет

Если вы придете в банк и просто попросите открыть такой счет, скорее всего, сотрудники не поймут, что вы имеете в виду. В разных сферах под лицевым счетом понимают разное, рассмотрим на примерах.

Примеры лицевых счетов в госсфере. В пенсионном фонде есть индивидуальные лицевые счета. На них начисляется пенсия. СНИЛС — это номер этого счета.

ЕЛС — единый лицевой счет. Его используют в системе ГИС ЖКХ, чтобы оплачивать коммунальные услуги.

Еще подобные счета используют на таможне. Импортеры или таможенные брокеры кладут деньги на лицевой счет таможни, чтобы уплатить пошлины и сборы. Такой счет позволяет ускорить процесс для всех, кто перевозит товар через таможню: не надо формировать платежку каждый раз.

Лицевые счета есть у школ, больниц и других бюджетных учреждений. Федеральное казначейство открывает их для всех, кому поступают бюджетные деньги, чтобы отслеживать, кто и куда отправляет платежи.

Примеры лицевых счетов в телекоммуникациях. Сотовый оператор открывает лицевой счет клиенту, чтобы тот мог перечислять туда деньги и платить за связь и интернет.

Интернет-провайдер открывает лицевой счет, чтобы клиент мог перечислять деньги и платить за интернет и аренду роутера.

Примеры лицевых счетов в бухгалтерии. В компаниях иногда ведут лицевой счет для каждого сотрудника — в трудовом праве это называется форма Т-54. В него вписывают все о зарплате сотрудника: например, сколько часов отработал и сколько получит за это.

Примеры лицевых счетов в банках. В банке лицевым счетом обычно называют последние семь цифр расчетного счета.

Когда в банке дают кредит для бизнеса или физлиц, открывают лицевой счет, на который перечисляют деньги.

Компания оформляет в банке зарплатный проект, и банк открывает лицевые счета каждому работнику, чтобы они могли получить на них зарплаты.

Лицевым счетом иногда называют депозитный счет — отдельный счет для бизнеса или физлица, на котором можно хранить деньги и получать за это проценты.

Как открыть лицевой счет

Порядок открытия лицевого счета зависит от того, для чего он нужен. Давайте разберем два примера.

Лицевой счет для сим-карты может открыть любой человек с паспортом. Для этого от самого физлица ничего не нужно: после покупки сим-карты мобильный оператор откроет лицевой счет автоматически.

Депозит в банке может открыть физлицо, ИП или компания. Физлицу для этого нужно обратиться в банк, заполнить заявку и показать паспорт. Бизнесу тоже нужно обратиться в банк, но перед этим надо открыть расчетный счет в банке, где он планирует открыть депозит.

Набор документов при открытии лицевого счета в каждом случае тоже будет разный.

Расчетный счет в Тинькофф

Откроем расчетный счет для ИП или ООО:

- за вывод до 500 000 ₽ себе на карту ничего не берем;

- обслуживание первые 2 месяца — 0 ₽;

- дарим до 500 000 ₽ на сервисы партнеров.

Посмотреть условия

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Расчетный и Лицевой счет: в чем разница, отличия и общее

Каждому человеку знакомы слова расчетный и лицевой счет. Однако не каждый знаем, что означает каждый из этих терминов, и для чего они предназначены. Больше всего с самими депозитами сталкиваются частные предприниматели, организации и предприятия. Они регистрируют иногда по несколько и тех и других счетов. Рассмотрим подробнее, в чем разница между двумя этими понятиями, и для каких целей они предназначены.

Что такое Расчетный счет

Расчетный банковский счет – это банковский реквизит, который предназначен для проведения различных финансовых операций. Именно с помощью таких счетов проводятся разнообразные безналичные операции с максимальной выгодой. Именно расчетные счета обеспечивают оперативное и надежное перемещение денежных средств.

Основные назначения расчетных банковских счетов:

- Хранение всех средств компании или организации;

- Принимают различные платежи и переводы;

- Позволять производить из средств, которые хранятся на счете платежи и отправлять переводы;

- Позволяет проводить любые доступные финансовые операции, связанные с ведением хозяйственной деятельности и покрытием прочих непредвиденных расходов;

- С их помощью можно оплачивать налоговые сборы.

Расчетный счет и лицевой счет банкав основном отличаются друг от друга тем, что первый не используется для хранения, накопления и приумножения капитала.

Это связано с тем, что на денежные средства на таких счетах не начисляются проценты.

Такими реквизитами сотрудники компаний и организаций не пользуются в личных целях, так как собственные средства могут смешиваться с денежным оборотом организации.

Расчетный счет представляет собой 20-тизначный набор цифр.

Для простых граждан этот счет открывается на бесплатной основе и не требует никаких трат на его содержание. Для организаций и индивидуальных предпринимателей он открывается на платной основе и предполагает оплату его обслуживания.

Процесс регистрации расчетного счета производится строго в соответствии с действующим законодательством.

В некоторых ситуациях для обналичивания такого счета сотрудники банка требуют объяснительную записку, в которой владелец счета должен указать причину, по которой ему требуется та или иная сумма.

Расчетный счет и лицевой счет карты регистрируются на индивидуальных предпринимателей при наличии следующего набора документов:

- Документ, удостоверяющий личность;

- Документы, подтверждающие регистрацию в качестве предпринимателя, постановки на учет в налоговом ведомстве.

Для юридических лиц перечень документов несколько шире:

- Документы, удостоверяющие личность руководителя, его заместителя, главного бухгалтера и всех, кто работает с финансами;

- Документальное доказательство полномочий управляющего;

- Нормативные бумаги;

- Доказательство регистрации в качестве юридического лица.

Что такое Лицевой счет

Лицевым счетом называется своего рода аккаунт, которым присваивается всем, кто заключает договор с финансовым учреждением на оказание подобных услуг. Он может содержать от 14 до 20 цифровых символов (может и 11). Чаще всего используются простыми гражданами, некоторыми предпринимателями и организациями.

Лицевые счета очень удобно использовать для проведения сделок на особо крупные денежные суммы, например, продажа недвижимого имущества.

Для открытия лицевого счета также необходимо обратиться в банк, однако открыть его несколько проще, и документов потребуется меньше. Такой тип счета никогда не используется для ведения бизнеса. Его назначение в перемещении денежных средств при проведении сделок на крупные суммы или хранение и приумножение капитала.

Термин лицевой счет имеет довольно широкое значение, под ним стоит понимать:

- Лицевые счета оформляют на работников для начисления заработной платы;

- Данный вид счета может быть оформлен до востребования для разового или многократного использования с целью получения безналичных средств;

- Лицевой счет оформляют специалисты налоговой службы для оплаты налоговых сборов;

- Лицевой счет открывают для физических лиц мобильные операторы.

Лицевые счета могут регистрировать не только физические, но и юридические лица. Однако использовать их для расчета или получения переводов от контрагентов нежелательно, так как это может послужить поводом для проверки со стороны государственных контролирующих органов.

Отличие Расчетного счета от Лицевого

Несмотря на то, что понятие лицевого и расчетного счетов кажется идентичным по значению, они имеют существенные различия.

| Лицевой счет | Расчетный счет |

|---|---|

| Открывается в основном физическим лицам | Регистрируется в основном на индивидуальных предпринимателей, юридических лиц, компаний и организаций |

| Не используется для расчета между контрагентами и получения переводов | Используется в качестве инструмента при ведении коммерческой деятельности |

| Оптимально использовать для сделок на крупные денежные суммы | Иногда может играть роль лицевого счета |

| Может решать множество задач – оплата налоговых сборов, услуг связи, и т.д. | Можно открыть только в финансовой организации в отличие от лицевого (может открываться страховыми компаниями, налоговыми органами, и т.д.) |

| Позволяет получать и отправлять денежные средства партнерам по бизнесу, и т.д. |

Что общее в счетах

Многие не знают: лицевой и расчетный счет одно и тоже? — Это совершенно разные по своему значению счета.

Помимо различий между этими понятиями, у них есть множество общих черт:

- И тот, и другой вид счета может открываться в финансовом учреждении;

- Для открытия и того и другого вида счета физическим лицам требуется аналогичный комплект бумаг;

- Лицевой счет считается составной частью расчетного (составляет чаще всего 14 цифр из 20);

- И тот, и другой вид счета используется для переводов денежных средств, и в некоторых случаях для их хранения.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов. С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.

Заключение

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством.

Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета.

Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее).

Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Как узнать, кому принадлежит расчетный счет? Что можно узнать по номеру счета или карты?

Бывают ситуации, когда требуется узнать, кто является владельцем расчетного счета. Такое может случиться, если человек собирается оплачивать какие-либо услуги в интернете и боится попасть на мошенников или собирается заключать сотрудничество с партнером, но сомневается в его добросовестности. Могут быть и иные ситуации, но мы не будет останавливаться на этом. Узнайте, можно ли действительно узнать информацию о человеке по номеру его счета, а для начала разберемся, что это такое — расчетный счет.

Что такое расчетный счет

Банковский расчетный счет есть практически у каждого предпринимателя. Именно благодаря ему производятся любые виды расчетов и отслеживается, сколько денег прошло через счет за определенное количество времени. Например, каждая компания просто обязана иметь счет в банке, а иначе она не сможет существовать. А вот право выбора — открывать или нет — может стоять только за индивидуальными предпринимателями и физлицами.

Существует общая база, где сохраняются все выданные комбинации номеров счетов. Именно поэтому не может быть «задвоения» счета или двух владельцев на один номер.

Осторожно! Отправив денежный перевод всего лишь с одной неверно указанной цифрой, знайте, что он уйдет именно по указанному номеру. Допустив ошибку, человек рискует остаться без денег и потерять много времени, выясняя, где он ошибся. Поэтому, при заполнении реквизитов для перечисления денежных средств, будьте внимательны и перепроверяйте информацию, которую указали.

Разновидности банковских счетов

Всего различают четыре вида счетов, каждый предназначен для определенных категорий граждан или организаций, и имеет свои характеристики и возможности. Давайте подробнее рассмотрим их.

- Расчетный. Владельцем такого счета может стать только юрлицо или индивидуальный предприниматель. Он предназначен для проведения расчетных операций и переводов.

- Корреспондентский. Принадлежит финансовой организации. Предназначен для осуществления межбанковских переводов, сюда входят переводы по поручениям клиента. Начинается такой номер всегда с комбинации 301.

- Лицевой. Такой счет открывается для физлиц и ИП. По нему проходят все расчеты и учитываются все произошедшие операции.

- Транзитный. Счет, предназначенный для валютных операций.

Как узнать свой счет

Иногда требуется предоставить не номер пластиковой карты, а номер счета. В таком случае не стоит теряться и паниковать, если не помните его. Есть несколько методов, при помощи которых можно узнать свой номер счета.

- через приложение на телефоне или личный кабинет на сайте, пройдя в соответствующий отдел;

- в справке, которую сотрудник банка выдавал при открытии счета;

- лично посетить банковское отделение, сообщить менеджеру о возникшей проблеме и предъявить паспорт;

- позвонить на горячую линию банка.

Согласитесь, самый удобный способ — это посмотреть номер счета через приложение или личный кабинет. Там же можно сформировать справку с номером и отправить любым удобным способом контрагенту, покупателю или иному лицу.

Как узнать счет организации

Чтобы узнать счет какой-то организации или компании, лучше всего лично обратиться и попросить сформировать счет на оплату. Если нет такой возможности, то такие данные могут располагаться на официальном сайте компании в разделе «Реквизиты». Также просмотрите заключенный договор с организацией, как правило, на самой последней странице будут записаны данные счета.

Каким-то иным методом узнать информацию о счете компании не получится, т.к. эта информация является конфиденциальной.

Кстати, если на руках имеется официальное обоснование запроса полученное через суд, то тогда можно узнать информацию о счете организации через Федеральную Налоговую Службу.

Как узнать номер счета по номеру карты

Ни в коем случае не стоит путать, номер счета и карточки — это абсолютно различные значения. Номер карточки содержит 16 или 18 цифр. Сам пластик привязывается к 20-ти значному номеру счета. Помните, карточка без привязки к счету не является платежной, так как по ней просто не смогут проходить денежные операции. Благодаря связке каждый может совершать покупки, переводить, снимать и пополнять карту деньгами.

Однако, имея на руках только номер карты, никоим образом не получится узнать счет, к которому привязана карточка. Данная информация находится только в закрытом доступе.

Что скрывает номер счета

Если кажется, что определить владельца счета по уникальному 16-ти значному номеру карты или 20-ти значному номеру счета можно с легкостью, то спешу переубедить. По заветным цифрам невозможно узнать личную информацию о владельце. Помните, некоторые сведения защищены на законодательном уровне. Поэтому давайте подробнее рассмотрим, что мы можем узнать из номера счета.

Важно!! На основании N 395-1— ФЗ «О банках и банковской деятельности» ст.26 любая финансовая организация, страхующая вклады своих клиентов, обязана сохранять в тайне не только сведения о владельцах счетов, но и об осуществленных транзакциях по ним.

Содержание счета

Если посмотреть на номер счета, человек увидит только цифровое значение. Но это не совсем так. На самом деле, в каждом счете присутствует «закодированная» информация.

В коде зашифровано следующее:

- статус владельца и для каких целей открыт счет;

- род деятельности владельца;

- вид валюты;

- информация о банковской организации, открывшей счет;

- проверочная цифра.

Справка! Рядовой гражданин или просто физическое лицо, не смогут своими силами полностью «вытащить» сведения о его владельце при расшифровке номера счета. Данная информация доступна и понятна только для работников банка и специальных служб.

Структура счета

Теперь разберем подробно саму структуру счета. Для начала возьмите свой или чужой счет и посмотрите на него. В каждом счете будет ровно 20 цифр, расположенных по конкретной схеме, которые разграничиваются между собой пробелами. Например, любой выбранный счет примерно выглядит так:

333 22 333 1 4444 7777777

Наглядно видно, что он разделен на шесть блоков с неравным количеством символов в каждом. Помните, именно так распределенный счет является стандартом в России. Если же цифры расположены иными блоками и количеством цифр, то такой счет был открыт где-то в другой стране.

Обозначение цифр

Помните, каждый номер читается по одной и той же структуре, какого-то иного варианта просто не бывает.

В первом блоке из трех цифр следующая комбинация:

- 102 — 109, это счета, имеющие отношение к фондам или хранению финансов, по ним фиксирубтся начисления и отчисления;

- 203, 204 — на таких счетах учитываются благородные металлы;

- 301 — 329, по таким счетам проходят переводы только между финансовыми организациями и банками;

- 401, 402 — принадлежат бюджетной сфере;

- 403 — управление средствами Минфином;

- 404 — счета социальных и экономических организаций;

- 405, 406 — принадлежат госорганизациям;

- 407 — предприниматели (ИП) и организации (юрлиц);

- 408 — физлицо;

- 411 — 419 относятся к депозитам госструктур;

- 420 — 422 сбережения юрлица;

- 423 — иностранным физлицам, которые являются резидентами России;

- 424 — вложения зарубежной организации;

- 425 — вложения иностранного гражданина;

- 430 — хранение средств банковскими организациями;

- 501 — 526 учитываются ценные бумаги.

Чтобы далее разобраться, потребуется расшифровать следующий блок:

- 01 — банки и финучреждения;

- 02 — открытые и закрытые акционерные общества;

- 03 — добровольная или некоммерческая организация;

- 04 — обеспечение финансами выборов.

Следующий блок нам расскажет о валюте, которая используется по данному счету:

- 156 — CNY (Китай);

- 344 — HK$ (Гонконг);

- 810 — RUR (Россия);

- 840 — USD (Соединенные Штаты);

- 978 — EUR;

- 980 — UAH (Украина).

Три блока можно с легкостью расшифровать даже постороннему лицу, применяя вышеуказанный список. А вот, блок состоящий из одной цифры, никак не расшифровывается и не содержит информации о владельцах счетов. Эта цифра является контрольной точкой, еще ее называют «защитным ключом», с ее помощью сотрудник банка определяет правильность указанного номера. Конечно, нельзя констатировать тот факт, что только благодаря одной-единственной цифре будет выполнена идентификация счета, нет. На самом деле этапов проверки несколько, а этот блок является лишь первым звеном.

В следующем блоке из четырех цифр закодирована информация об организации, а вернее ее подразделении, которое выпустило счет. Здесь потребуется просто-напросто найти или знать информацию о подразделениях банков. Уверенно утверждать можно только одно — если в данном блоке 0000, то такой счет был открыт в главном подразделении.

А вот последний блок, к сожалению, не расшифровать, именно он подбирается в индивидуальном порядке каждому банковскому клиенту.

Внимание! Если необходимо проверить, правильно ли указываете счет организации-получателя, то лучше перепроверьте информацию при помощи интернета и официального сайта компании. Как правило, в каждой организации имеются данные счета, опубликованные на сайте.

Найти владельца по номеру карты

Если нашли банковскую карточку, то лучшим решением будет вернуть ее владельцу. А что делать, если на карте не указано имя владельца. Скорее всего, каждый из нас уже сталкивался с моментальными карточками, где вместо имени написано «MOMENTUM». Помните, что такой пластик, хоть не подписан, прикреплен к именному расчетному счету.

В такой ситуации можно попробовать зайти в свой интернет-банк и попробовать узнать имя владельца через перевод по номеру карточки. Для этого не потребуется на самом деле переводить деньги, а только указать 16-ти значный номер. Как правило, далее откроется Ф.И.О., кому будет совершаться перевод. В некоторых банках указывается только первая буква фамилии, что усложняет поиск человека.

Внимание! Информация, засветившаяся в онлайн-банке является настоящей, так как при внесении клиента в базу, банк использует паспортные данные гражданина.

При помощи полученной информации можно постараться отыскать человека в социальных сетях или в любом удобном поисковике. Другого пути отдать потерянную карточку ее владельцу, к сожалению нет.

Также, чтобы не заниматься поисками самостоятельно и не тратить время, а карту вернуть все же хочется, попробуйте обратиться в отделение банка-эмитента, которое указано на карте. Сотрудники банка уже самостоятельно смогут определить владельца-растеряшку и позвонить ему, чтобы подошел в отделение и забрал утерянную карточку.

Справка! Информация о банке, выпустившем пластиковую карту, располагается с обеих сторон. На лицевой стороне будет написано наименование или логотип организации, а на оборотной можно еще найти адрес и номер телефона банка.

Если все же есть необходимость узнать, кто является владельцем счета, а самостоятельно это сделать никак не получается, то можно попробовать обратиться в детективное агентство. Там на законных основаниях частный детектив найдет и предоставит доступные данные. При обращении за помощью помните, данная услуга является платной.

Подытожим

Узнать личную информацию о владельце номера расчетного или иного счета самостоятельно не получится. Данная информация является секретной и ни одна финансовая организация не станет ее распространять. Можно воспользоваться платными услугами детектива, а если есть судебное основание, то попробуйте обратиться в налоговую. Если хотите, по доброте душевной, вернуть найденную карту ее владельцу, то просто отнесите ее в отделение банка, выпустившее карту.