Критерии премирования сотрудников бухгалтерии

Мотивация сотрудников бухгалтерии и финансовых специалистов

Jan 15, 2021 5:10:38 AM / Автор Yva.ai

В мае 2020 года компания «Российский налоговый курьер» поделилась историей о бухгалтере Ольге Прохоровой, которая вовремя обнаружила попытку налоговых служб вынудить компанию-работодателя выплатить более 2,5 млн р. за несуществующие доходы 1 .

В ходе расследования выяснилось, что компания столкнулась с мошенниками, которые воспользовались брешью в законодательстве и тем, что в условиях кризиса многие компании теряют бдительность.

Оказалось, что с помощью поддельной электронной подписи мошенники подали от имени юридического лица компании Ольги ложную декларацию с указанием значительно большей суммы доходов, и если бы Ольга вовремя не обратила внимание на начисления «из воздуха», компания понесла бы убытки.

Разбирательство с ИФНС и противодействие мошенникам представляют собой отнюдь не рядовые задачи бухгалтера. Для того чтобы сотрудник бухгалтерии довёл дело до конца и защитил финансы работодателя, он должен быть не только компетентным, но и достаточно вовлечённым, относящимся к средствам компании так же серьезно, как к собственным.

Кроме того, бухгалтер должен быть мотивирован не только работать хорошо, но ещё и не работать плохо. Ошибки бухгалтера приводят к нежелательным расходам, штрафам и санкциям вплоть до ликвидации компании и уголовного преследования генерального директора или владельца.

Как соотнести критерии эффективности бухгалтерской деятельности с инструментами мотивации? Чем отличается система мотивации бухгалтеров от мотивации сотрудников других подразделений? Разбираемся в новом материале Yva.ai.

Критерии эффективности для бухгалтерской деятельности

Специфика функции бухгалтерии состоит в том, что позитивный результат работы заключается не столько в достижениях, сколько в отсутствии ошибок, которые влекут за собой финансовые потери, судебные разбирательства и другие негативные последствия.

Чтобы правильно мотивировать сотрудников бухгалтерии, давайте определим, к чему именно руководству компании необходимо подталкивать специалистов данной функции. Стандартно функция бухгалтерии распределяется по нескольким ключевым направлениям:

- финансовый учёт,

- управленческий учёт,

- налоговый учёт и нек. др.

Критерии оценки эффективности работы бухгалтера основываются на ключевых задачах и процессах, в которых он задействован, а именно:

- отсутствие претензий со стороны налоговых органов,

- своевременно подготовленная и сданная отчётность,

- корректное ведение документооборота,

- отсутствие штрафов и нежелательных платежей,

- корректный расчёт и начисление заработной платы и т. д.

Критерии оценки эффективности работы главного бухгалтера – шире. В KPI главного бухгалтера входят:

- снижение налоговой нагрузки на предприятие,

- соблюдение сроков сдачи налоговой и бухгалтерской отчётности,

- контроль корректности отчётов подчинённых,

- положительные результаты налоговых проверок аудитов,

- сокращение издержек компании,

- отсутствие или незначительная сумма штрафов за отчётный период,

- снижение суммы дебиторской задолженности и иные критерии.

Крайне востребованным навыком бухгалтера является умение снижать налоговое обременение. 87 % работодателей в опросе от журнала «Главбух» отметили, что ищут специалистов, которые смогут облегчить налоговую нагрузку на предприятие 2 .

Ещё одной распространённой потребностью работодателей и навыком бухгалтера, дающим конкурентное преимуществом, является умение анализировать и планировать финансово-хозяйственную деятельность компании, то есть осуществлять функционал финансового директора.

По данным журнала «Главбух», 58 % бухгалтеров не имеют такого опыта, однако 75 % работодателей предпочли бы иметь в штате специалиста с этой компетенцией. Основные причины – экономия на одной высокооплачиваемой штатной единице и избежание конфликтов между главным бухгалтером и финансовым директором.

Ещё одна желательная для владельцев и генеральных директоров компаний компетенция бухгалтера – это знание кадрового дела. Ведение кадрового документооборота тесно переплетается с работой бухгалтера, поэтому в небольших компаниях такое совмещение функционала крайне востребовано.

Порядка 67 % работодателей хотели бы сотрудничать с бухгалтером, который знает трудовой кодекс и разбирается в кадровых вопросах. При этом юридическое образование бухгалтеров для большинства работодателей, напротив, не является желательным.

Как развивать и поддерживать мотивацию сотрудников бухгалтерии?

Социальное исследование HeadHunter 3 показало, что большинство бухгалтеров пришли в профессию случайно: с детства мечтали об этой профессии только 5 % респондентов. В целом бухгалтеры удовлетворены профессией: женщины довольны больше мужчин (51 % и 41 % соответственно).

Однако не менее 40 % опрошенных сменили бы этот вид деятельности на другой при удобной возможности. То есть 4 из 10 действующих сотрудников бухгалтерии ждёт момента, чтобы уйти к другому работодателю или в другую профессию.

Большинство бухгалтеров согласно, что их работа требует терпения, устойчивости к рутине и скрупулёзной внимательности. Примерно ⅓ специалистов называет бухгалтерскую деятельность нервной, а около 10 % считает её опасной. Как мотивировать сотрудников бухгалтерии оставаться в профессии, развивать компетенции бухгалтера и сохранять лояльность компании?

Вот несколько рекомендаций, которые помогут мотивировать бухгалтеров и положительно влиять на качество их работы.

Совет #1 Используйте ступенчатую систему финансовой мотивации

Разделите заработную плату бухгалтера на фиксированную (30-50 %) и бонусную (70-50 %) части. Первую долю сотрудник получает гарантированно, вторую – в зависимости от результатов деятельности 4 .

Система грейдов позволит рассчитывать премии, исходя из профессионального уровня и конкретных обязанностей сотрудника. Чем больше навыков у бухгалтера, чем шире зона ответственности, тем выше максимальный уровень его дохода и из тем большего количества слагаемых должен складываться его бонус 5 .

Совет #2 Настройте качественный контроль функции бухгалтеров

Настроить внутренний контроль рекомендует журнал Investment and Business Accountants 6 . Бухгалтеры, хорошо знакомые с внутренним контролем и уверенные в том, что он действительно работает, обычно мотивированы поступать правильно: сохранять внимательность, не допускать бухгалтерских ошибок, избегать инсайдерских сделок и вредоносных действий в отношении работодателя.

Важнейшими для собственника точками контроля деятельности бухгалтера по версии журнала «Клерк» 7 являются:

- знание системы налогообложения собственного предприятия,

- консолидированный сбор документации,

- контроль сроков сдачи отчётности,

- контроль платежей,

- контроль взаиморасчётов.

С помощью этих точек контроля собственник и генеральный директор могут осуществлять эффективный внутренний аудит деятельности бухгалтера.

Совет #3 Дополните функционал бухгалтера кадровыми полномочиями

Предоставление бухгалтеру возможности участвовать в процессе стратегического управления организацией является ключевым мотивирующим фактором для тех специалистов, которым важна реализация их управленческих талантов.

Бухгалтер, чья роль в процессе управления финансами не ограничивается сведением цифр в отчёт для топ-менеджмента, будет стремиться к тому, чтобы выяснить, что на самом деле эти числа означают.

Чтобы определить, будет такое решение мотивировать сотрудника бухгалтерии и вдохновлять или он испугается дополнительной ответственности, полезно взглянуть на набор лидерских навыков и качеств, например, с помощью отчёта о сотруднике в системе Yva.ai.

Расширение управленческих полномочий наверняка понравится сотруднику с развитыми стилями лидерства Инноватор и Доминант. Выраженные Протекторы и Эксперты скорее предпочтут остаться в хорошо изученной ими области задач.

Хотите узнать об аналитике лидерства сотрудников подробнее? Участвуйте в бесплатном мастер-классе Давида Яна «5 стилей лидерства для долгосрочного успеха компании». Подключайтесь прямо сейчас!

Совет #4 Обучайте ваших бухгалтеров

По данным журнала «Главбух», большинство работодателей предпочитает сотрудничать с опытными бухгалтерами, которые постоянно повышают квалификацию и настроены на обучение. Создать оптимальные условия для этого – правильное решение: когда компания инвестирует в знания сотрудника бухгалтерии, он чувствует, что в нём заинтересованы.

Какое обучение востребовано у бухгалтеров?

- Тренинги по обновлению законодательства и постановлений.

- Тренинги и курсы по работе с новым профессиональным ПО.

- Продвинутые методики ведения и проверки отчётности.

- Обучение анализу финансово-хозяйственной деятельности и мн. др.

Совет #5 Не забывайте о нематериальных поощрениях

Большинству работников важно чувствовать, что их ценят. Бухгалтеры – не исключение. Похвала, благодарность или публичное признание за хорошую работу могут быть не менее, а иногда даже более эффективными, чем материальное вознаграждение. Читайте подробнее о культуре похвалы в материале «4 способа неденежной мотивации сотрудников» .

Хотите получить полезную информацию о том, как помочь сотрудникам научиться принимать обратную связь от коллег, руководителей и подчинённых? Смотрите видео Академии Yva.ai от HR-аналитика направления People Analytics Yva.ai Ксении Россомахиной. Бесплатно после регистрации!

Небольшой спойлер к видео: исключите формальный подход к обратной связи. Похвала должна быть индивидуальной, поэтому включайте в обратную связь конкретные достижения и результаты сотрудника. Также она должна не должна носить личностный оттенок: оценивать следует не личные качества, а только конкретные действия и итоги работы бухгалтера.

Мотивация сотрудников – это непрерывный творческий процесс. Чтобы воздействовать на уровень вовлечённости и удовлетворённости бухгалтера работой в компании, система мотивации должна охватывать не только материальную сторону.

Попробуйте воспользоваться рекомендациями экспертов, и тогда, возможно, ваш бухгалтер тоже однажды спасёт компанию. И даже выйдет на лёд, встанет на ворота и не пропустит ни одной шайбы, как это сделал бухгалтер хоккейного клуба Chicago Blackhawks, когда голкипер команды получил травму на разминке и не смог принять участие в матче НХЛ 8  Успехов вам!

Успехов вам!

1. Бухгалтер спас компанию от «кражи» вычетов НДС на милл ионы // Российский налоговый курьер. 2020.

2. «Топ-10 бухгалтерских навыков, с которыми вы будете нарасхват» // Журнал «Главбух». 2015.

3. Кто идёт в бухгалтеры? // HeadHunter. 2020.

4. Как мотивировать бухгалтерию: шесть правил // «Клерк». Марат Самитов. 2020.

5. KPI бухгалтера: показатели и критерии для премирования // Wiseadvice. Елена Желенкова. 2019.

6. How to Motivate Accountants and other Finance Professionals? // «Investment and Business Accountants». 2016.

7. «Восемь простых точек контроля главного бухгалтера» // «Клерк». 2020.

KPI бухгалтера: показатели и критерии для премирования

Автор: Елена Желенкова главный бухгалтер-консультант

KPI бухгалтера: показатели и критерии для премирования

Автор: Елена Желенкова

главный бухгалтер-консультант

Кому подходит эта статья: собственникам бизнеса, которые хотят разработать систему мотивации для сотрудников бухгалтерии и тем самым повысить эффективность их работы.

Простыми словами KPI – это показатели эффективности, по которым можно определить, насколько хорошо работает сотрудник, отдел, компания. К этим показателям привязывается переменная часть вознаграждения сотрудника, а попросту говоря, премия.

Бухгалтер не влияет напрямую на прибыль компании, поэтому рассчитать его KPI сложнее, чем, например, менеджера по продажам или работника у станка. Эффективность последних можно измерить количеством продаж или выработанных деталей сверх нормы, а что будет показателем эффективности бухгалтера? Поговорим об этом в нашей статье.

Сразу оговоримся, что стандартов в этом вопросе нет и быть не может. Вы можете найти пример в интернете, но в любом случае его придется адаптировать под себя. Функции бухгалтера в разных компаниях сильно отличаются. У единственного бухгалтера небольшой торговой фирмы это будут одни функции, а у бухгалтера отдела учета основных средств крупной производственной компании – совсем другие. Поэтому отталкиваться нужно от функций бухгалтера именно в вашей компании.

Вовсе необязательно привязываться к термину KPI, выдумывать большое количество показателей и применять сложные методики расчетов, чтобы оценить работу бухгалтера. Для того, чтобы система работала и мотивировала, нужно определить самые значимые показатели и их вес в общей сумме премии.

Что брать за показатели эффективности

За основу нужно взять основные процессы, в которых участвует бухгалтер.

Наградить бухгалтера можно за:

- отсутствие претензий налоговых органов;

- вовремя сданную отчетность;

- отсутствие штрафов или штрафы не больше оговоренной суммы (иногда без штрафов не обойтись);

- отсутствие ошибок в первичных документах;

- вовремя выставленные счета-фактуры;

- правильно начисленную заработную плату и т.д.

Как видите, список выглядит немного странным, потому что вовремя сдавать отчетность и правильно считать налоги и заработную плату – это обычные стандарты работы бухгалтера, за которые он получает зарплату. Получается, что собственнику бизнеса приходится платить премии за то, чтобы бухгалтеры не ошибались и не пришлось платить штрафы. Но это специфика работы бухгалтеров – их работа не видна, пока нет ошибок. Поэтому система показателей для бухгалтера в основном строится на отсутствии ошибок, штрафов, нарушений и претензий.

Если вы передаете бухгалтерию на аутсорсинг, то все, за что премируют штатную бухгалтерию – соблюдение сроков отчетности, отсутствие ошибок и претензий от контролеров и т.д., – является стандартом обслуживания в рамках абонентской платы. Не нужно доплачивать за то, что не было ошибок и штрафов, за то, что подготовили годовой отчет и т.д. Наоборот, аутсорсинговая компания сама теряет деньги, если ошибается, потому что несет ответственность и платит штрафы из своего кармана.

Чтобы не переплачивать за то, что и так должно быть сделано, некоторые компании применяют такую схему: назначают небольшую фиксированную зарплату бухгалтеру и переменную часть, которая зависит от выполнения показателей. Таким образом, если бухгалтер работает хорошо, он получает обычную зарплату, а если плохо – маленькую. Например, оклад 20 тысяч и премия – от 0 до 35 тысяч.

Другой вариант – премия выплачивается только в отчетные периоды, когда нагрузка на бухгалтера возрастает, а все остальное время он получает только оклад.

Главное, чтобы в списке показателей не было тех процессов, на которые бухгалтер повлиять не может. А еще показатели должны быть измеримыми, а не размытыми. Иначе это будут показатели ради показателей, мотивировать бухгалтера они не будут.

Пример из практики

У одного нашего нынешнего клиента показатель премирования штатного бухгалтера был прописан так: «Высокая результативность выполнения наиболее сложных (внеочередных) работ и достижение высоких показателей». Что значит высокая результативность? Какие высокие показатели? Что конкретно должен делать бухгалтер, чтобы получить премию по этому пункту?

Вот яркий пример формального подхода к разработке KPI, когда ничего непонятно и есть место субъективной оценке. А вот формулировка «Своевременная выдача расчетных листов и отсутствие ошибок в расчете заработной платы» звучит уже конкретнее. Бухгалтер знает, что получит часть премии за то, что вовремя выдал «расчетки» и правильно посчитал зарплату.

Не стоит придумывать десятки показателей, для рядового бухгалтера достаточно пяти.

Вот как может выглядеть чек-лист для расчета премии обычного бухгалтера

Показатель

Вес

Процент выполнения

Итого с учетом веса

В этом примере бухгалтер должен получить 97% от максимальной суммы премии.

Если премия выписывается на целый отдел, то дополнительно определяется коэффициент трудового участия каждого сотрудника и высчитывается его доля в общей сумме.

Это упрощенный пример с общими показателями только для того, чтобы показать принцип. Каждая фирма сама определяет показатели и их значимость, все зависит от функций бухгалтера и специфики деятельности компании.

Вы можете включить в список:

- внеурочную работу;

- исправление ошибок в документах других подразделений;

- обучение и наставничество;

- выполнение дополнительных функций и т.д.

Для разработки более сложной и детальной оценки премирования лучше обратиться к специалистам.

За что можно премировать главного бухгалтера

Критерии оценки работы главбуха будут другими, так как он организует работу бухгалтерии, выполняет более объемные задачи и больше влияет на доходы и расходы компании.

Премию главного бухгалтера можно привязать к таким показателям:

- Соблюдение сроков подготовки и сдачи бухгалтерской отчетности.

- Отсутствие или допустимое количество ошибок в отчетной документации.

- Отсутствие ошибок при расчете и начислении заработной платы.

- Отсутствие жалоб со стороны клиентов и контрагентов.

- Результаты налоговой оптимизации.

- Сокращение издержек.

- Отсутствие или минимально допустимая сумма штрафов.

- Сокращение дебиторской задолженности и т.д.

Как оформить премию бухгалтеру

Порядок премирования нужно закрепить в локальных документах компании: положении об оплате труда, положении о премировании, коллективном договоре, трудовых договорах.

1С-WiseAdvice возьмет на себя разработку локальных документов, пропишет в них KPI бухгалтера и других сотрудников, подготовит кадровые документы, оформит приказы на премии и рассчитает заработную плату.

KPI может стать хорошим стимулом для сотрудников бухгалтерии, если ввести справедливую оценку деятельности. Систему показателей нужно разработать, исходя из реальных функций бухгалтеров, и требовать от них достижимых результатов.

В отличие от штатной бухгалтерии, бухгалтеров аутсорсинговой компании стимулировать и подстегивать не нужно – это задача их работодателя.

Как подобрать основание для премирования, чтобы расходы не урезали?

Премии для налоговиков на проверках — особо лакомый кусок. Уж где-где, а здесь всегда есть к чему придраться. И не думайте, что если у вас есть положение о премировании, и вы, как вам кажется, его строго придерживаетесь, вы застрахованы от снятия расходов и доначислений. Главное, чтобы из приказа на премирование было ясно, за что премия, и главное, что этот результат действительно достигнут — то есть основание для премирования вы подобрали правильно.

Премия по ТК

Вспомним сначала, что по ТК РФ премия — это выплата поощрительного либо стимулирующего характера (ч. 1 ст. 129 ТК РФ).

Основания для премирования работников, порядок и сроки его проведения устанавливает сама конкретная фирма своими внутренними документами (ст. 135 ТК РФ).

Для налогового учета выплата премий за те или иные показатели должна быть предусмотрена Правилами внутреннего трудового распорядка, Положением о премировании, коллективным или трудовым договором. Только в этом случае ее можно отнести к расходам при расчете налога на прибыль. Если таких документов нет, то сумму премии при налогообложении прибыли не учитывают, даже если она выплачена на основании приказа директора (п. 21 ст. 270 НК РФ).

Самая распространенная система премирования – так называемое общее премирование. Размеры, как правило, невысокие – либо в процентах от оклада, либо в фиксированных суммах. Премия назначается общим приказом по итогам месяца или квартала. Могут быть определены сотрудники, допустившие нарушения и лишенные премии.

Формулировки приказов весьма однообразны:

- за успешное выполнение возложенных обязанностей;

- за высокое качество работы;

- за достижение высоких результатов в работе и т. п.

Другой вариант премирования – поощрение не всех сотрудников, а наиболее отличившихся. И размеры премий в этом случае повыше, они могут быть даже больше оклада. При индивидуально ориентированном премировании поощряют, как правило, не за период, а за конкретные успехи. В приказе должна быть наиболее точная формулировка достижения.

Вот здесь-то компании чаще всего и попадаются.

Налоговики изучают основания для премирования и очень часто находят причины отказов в принятии расходов и доначисляют налог, подводя это под экономическую необоснованность.

Формулировки приказов на премирование не должны быть расплывчатыми. Из них должно следовать, что сотрудник премируется за то, что он принес максимальную пользу компании.

Убыток – не повод для отказа от премирования

Многие компании премируют своих самых ценных сотрудников даже при получении убытков.

В такой ситуации инспекция наверняка будет снимать расходы, как необоснованные. Можно ли им как-то противостоять?

Можно. Главный аргумент: премия назначена не за прибыльность бизнеса, а за другие достижения, которые способствовали увеличению выручки.

Варианты можно придумать разные, к примеру:

- за продвижение торговой марки;

- за разработку и внедрение новых моделей продукции;

- за успешное представление интересов фирмы на переговорах и заключение выгодного контракта;

- за выполнение особо сложного срочного задания;

- за применение нестандартного (творческого) подхода к решению вопроса и т. д.

При этом важно в приказе расписать конкретно, какой и с кем был заключен выгодный контракт, какое конкретно срочное или особо сложное задание сотрудник выполнил и т. д.

Постановление АС Поволжского округа от 17 февраля 2015 г. № Ф06-20220/2013 демонстрирует, что при премировании работника за внедрение новых моделей продукции нужно иметь детализированную информацию о них, а также о новых источниках финансирования, появившихся в связи с их внедрением.

Главное, чтобы было ясно: премия выписана не за увеличение или достижение прибыли в работе фирмы, а за увеличение выручки. То есть это другой показатель деятельности. Даже при увеличении выручки по итогам периода может быть получен убыток.

Лучше, если в документах на премирование говорится не о прибыли, а о выручке. Инспекции будет сложно это опровергнуть, а тогда и доначисление налога можно будет оспорить (см., к примеру, постановление ФАС Московского округа от 6 февраля 2014 г. № А40-33091/13).

Если не достигнут результат, за который положена премия

Наличие убытка – это не единственное основание, по которому налоговики могут снять расходы на премии.

Другая причина, на которой компании как раз попадаются довольно часто – это премирование по показателю, который не достигнут.

Вот довольно яркий пример.

Работника премировали «за урегулирование отношений с контрагентом». Налоговики установили, что приказ с такой формулировкой противоречит другим документам. Действительно: фирма судилась с контрагентом, но спор проиграла. А в чем при этом заключается «урегулирование отношений», пояснить не смогла.

Вывод, который поддержали суды: премия выдана без оснований и является экономически не оправданной (Постановление АС Московского округа от 20 октября 2017 г. № А40-163997/2016).

А как же стоило написать? Можно было подойти по-другому, указав другие достижения этого же работника в этом же деле. Например, ведение переговоров с контрагентом, в результате чего тот отозвал часть своих претензий; общая отсрочка даты окончательных расчетов, которая выпала на период, когда фирма преодолела период временных финансовых трудностей и т. д.

Конечно, все это нужно еще и подтвердить документально: перепиской, отчетами, справками и др.

Помните: премируя работников, важно правильно подобрать основание для поощрения и обеспечить документальное подтверждение. Тогда расходы не снимут.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Какие есть показатели и критерии для премирования бухгалтера

Бухгалтер – это сотрудник, который, по сути, не приносит фактической прибыли организации, а выступает одной из статей затрат. Но это не значит, что такой работник бесполезен. Напротив, от того, насколько эффективно трудится бухгалтер, во многом зависит правильность ведения компанией документации. Сдача отчетности в налоговую службу без него тоже невозможна. Рассмотрим, какие показатели премирования для бухгалтера могут быть, чтобы простимулировать его или отметить успехи.

Какие бывают замечания

В первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний. Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения.

Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов. Снизить уровень вознаграждения могут такие ошибки (см. таблицу):

| Упущение | Последствия |

| Просрочки по оплате счетов | Вследствие этого могут быть задержаны поставки материалов, инструментов, техники, товаров |

| Выплата заработной платы позже срока | Вызывает недовольство у работников, может привести к необходимости выплачивать проценты |

| Отсутствие первичных документов или их несвоевременное составление | Могут быть задержаны поставки. Иногда это приводит к порче товаров. |

Подробнее см. «Самые распространенные бухгалтерские нарушения».

Эффективная работа

Слаженность действий, отсутствие серьезных ошибок – вот те критерии премирования бухгалтера, которые должны использовать предприятия. Совсем избежать недочетов и ошибок в такой деятельности нельзя. И тут вопрос даже не в самих огрехах, а в скорости их устранения и возможных последствиях.

Чтобы определить эффективность работы бухгалтерии, нужно учитывать наличие штрафов со стороны надзорных органов за несвоевременную сдачу отчетности, неправильное заполнение документов. Если же какая-то ошибка была устранена сотрудником вовремя, то можно считать, что он работает на пользу организации. Например, оперативно подана уточненная налоговая декларация.

Оптимальный подход

Чтобы бухгалтерия работала эффективно, работодатель должен установить достойный уровень оплаты труда. Грамотный руководитель позаботится не только о правильном выборе механизма оплаты труда, но и разработает критерии премирования работников бухгалтерии. Ему необходимо определить перечень показателей, влияющих на размер вознаграждения.

Чтобы бухгалтер работал максимально эффективно, на предприятии стоит использовать в отношении него окладно-премиальную систему оплаты труда. А размер оклада должен быть на уровне средней заработной ставки по городу в похожих организациях.

За что поощрять

Главный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено? Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «Годовая премия за 2016 год6 как оформить».

Бухгалтер, по своей сути, является сезонным рабочим. Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы. Любые не вовремя сданные отчеты грозят штрафами. В такие периоды к привычным обязанностям прибавляются дополнительные: заполнение отчетов, их отправка, сбор необходимой информации.

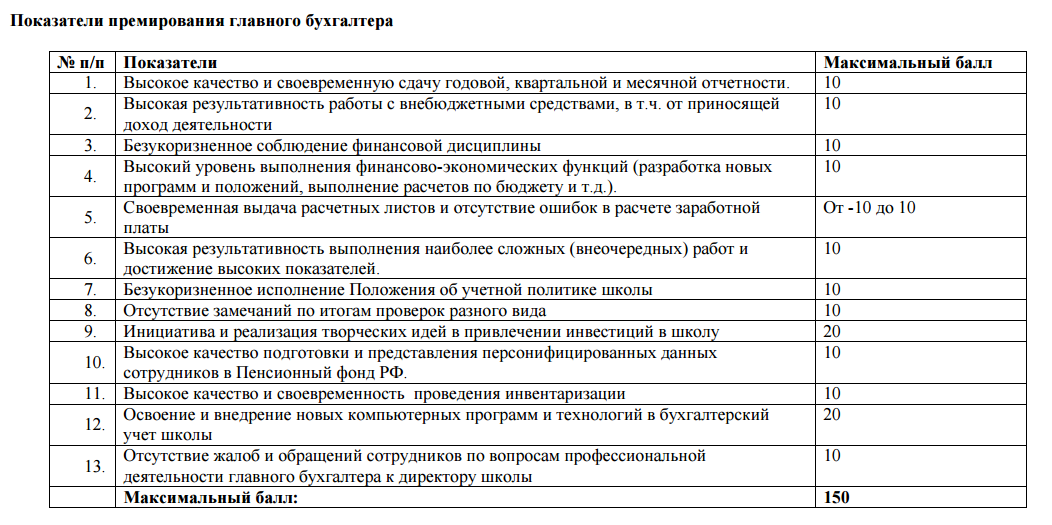

Далее на картинке – абсолютно реальные показатели премирования для главного бухгалтера одной из школ г. Москвы. При желании их можно приспособить под нужды любой коммерческой фирмы.

Коэффициент трудового участия

Когда на предприятии работает всего один бухгалтер, ему достается вся сумма причитающейся премии. Если таких работников несколько, то ее распределяют между ними. Исходя из того, кто и сколько сделал, применяют коэффициент трудового участия.

Однако вознаграждение может понадобиться неожиданно. Так, премирование бухгалтера, образец расчета которого лучше составить заранее, должно быть и в случае выполнения им обязанностей другого работника, который по каким-то причинам отсутствовал или выполнял не все свои функции. Если вообще не давать вознаграждение за это, сотрудник может отказаться от лишней работы, не входящей в его обязанности.

Оплата за дополнительные функции

Иногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи. И лишние трудозатраты тоже должны быть оплачены.

Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники. А помощь в устранении ошибок не входит в прямые обязанности бухгалтера.

Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно. В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер. Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок.

Обучение других сотрудников

Нередко бухгалтеру приходится учить чему-то нового сотрудника или работника, вступающего в его должность. Премирование главного бухгалтера, образец которого может быть разработан в организации самостоятельно, в этом случае встречается наиболее часто. Так как именно ему приходится передавать свои знания остальным.

Выступая наставником, сотрудник выполняет несвойственные ему функции. Грамотный работодатель в подобной ситуации всегда выплачивает премию, развивая единодушие и желание помогать друг другу. Если кто-то из бухгалтеров захочет уволиться, другие работники смогут научить новичка всему необходимому.

Когда снижать

Наличие замечаний, ошибок влечет за собой снижение причитающейся премии. Негативно влияет на решение о поощрении и систематическое невыполнение указаний руководителя.

Невыполнение своих обязанностей (частичное или полное) тоже может привести к снижению премии или ее полному отсутствию. А серьезные проступки могут стать причиной для увольнения.

Как рассчитать размер

Если руководитель хочет поощрить работника за проявленное усердие, успехи, то необязательно делать премию большой. Даже несколько тысяч рублей станут для бухгалтера отличным стимулом для дальнейшего роста (при условии достаточного уровня заработной платы).

Платить премию нужно по факту. Если работник ее не заслужил, то и вознаграждать его не за что. При регулярных выплатах тем, кто их не заслуживает, человек станет относиться к своим обязанностям еще хуже.

При расчете премии необходимо учитывать следующие критерии премирования сотрудников бухгалтерии (см. таблицу):

| Характер премии | Критерии | Порядок расчета |

| Переработка | Длительность переработки | Соизмерить время, отработанное сверх нормы, с окладом работника |

| Интенсивность труда | Нагрузка на бухгалтера в авральный период | В обычное время выплачивать только оклад, а во время сдачи отчетности – добавлять к нему премию |

Положение о поощрении

Информация об используемой на предприятии системе оплаты труда должна быть отображена в соответствующих положениях:

- о порядке оплаты труда;

- о премировании.

При приеме бухгалтера на работу необходимо прописывать в трудовом соглашении размер оклада и ситуации, когда ему может быть выплачена премия.

Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

Советы практиков, которые помогут избавить премии от подозрений налоговиков.

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

3. Необходимо располагать документами, подтверждающими основание для выплаты премий (п. 1 ст. 252 НК РФ). Такими документами могут служить ходатайство, служебная записка непосредственного руководителя, подкрепленная фактическими показателями работы сотрудника и т.д. Также для документального подтверждения расходов на премирование сотрудников работодатель должен осуществлять данные выплаты на основании приказа (распоряжения) о поощрении работников (форма Т-11, Т-11а или же по форме, разработанной работодателем).

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.

Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.

Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Что касается отдела информационных технологий, то здесь обосновать расходы работодатель может, прописав в положении о премировании такие критерии, как: внедрение новый технологий с целью повышения информационной безопасности компании, бесперебойную работу инфраструктурного оборудования, высокую скорость устранения неполадок компьютеров и оргтехники, разработку нового программного оборудования для повышения эффективности работы различных структурных подразделений и т.д.

Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».

Все ли так просто с премиями руководству?

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

Составляем KPI для бухгалтеров: 2 важных критерия

.jpg)

Управляющий партнер юридической компании «ЭНСО»

специально для ГАРАНТ.РУ

Заработная плата работника, помимо основного вознаграждения за труд (например, оклада), включает в себя компенсационные (например, за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (например, премии) (ст. 129 Трудового кодекса). Система показателей, с помощью которых работодатели оценивают своих сотрудников (так называемая система KPI, англ. Key Performance Indicators – ключевые показатели эффективности) – одна из часто применяемых форм контроля и оценки эффективности персонала, в том числе и его премирования. Но часто собственники бизнеса, удачно внедрив систему KPI для сотрудников подразделений, чьи результаты легко замерить – продаж, маркетинга, производства и т.п., стремятся распространить применение этой практики на все отделы организации. Бухгалтерия – не исключение. По каким критериям нужно оценивать работу сотрудников этого отдела, чтобы этот инструмент не стал фикцией, рассказал Алексей Головченко, управляющий партнер юридической компании «ЭНСО», глава комитета по оценке регулирующего воздействия общероссийской общественной организации «Деловая Россия».

Во-первых, нужно отметить, что KPI сотрудников бухгалтерии будет и должен отличаться от KPI таких специалистов, как например, менеджер по продажам. У последних, как правило, показатели эффективности ориентированы на объемы продаж, перевыполнения плана, увеличения числа новых клиентов или средней суммы договора и т.п. Бухгалтерская деятельность весьма специфична и ее нелогично оценивать по показателям объемов работ, например. Бухгалтерская деятельность – это всегда ориентация на результат.

Под результатом, на мой взгляд, необходимо понимать:

— отсутствие налоговых штрафов. То есть это означает, что бухгалтер корректно выполнял свою работу – в срок, в надлежащем объеме и с надлежащим качеством. Но при этом также необходимо понимать, что KPI для сотрудников бухгалтерии невозможно адекватно оценить по истечению месяца. Это связано с тем, что срок, когда налоговая служба может предъявить требования к компании, составляет три года с момента совершения каких-либо налоговых нарушений (п. 1 ст. 113 Налогового кодекса). Это означает, что вы сможете действительно корректно оценить качество работы вашего сотрудника не менее чем через три года его работы в вашей компании. Нет претензий из налоговой – значит, нет ошибок в работе бухгалтера. Но и здесь могут быть исключения – сотрудник налоговой может и не заметить ошибки, поскольку в этой работе всегда присутствует человеческий фактор. В случае, если бухгалтер проработал меньше, чем три года, придется положиться на мнение о его работе главного бухгалтера. Постоянное отсутствие налоговых штрафов говорит о компетенции вашего сотрудника.

— общий процент налогов, уплачиваемых предприятием, не превышающий среднего процента по отрасли. Условно говоря, если вы владеете заводом по производству бетона, то вам нужно посмотреть, сколько налогов в среднем платят заводы по производству бетона по России. Например, средняя налоговая ставка по России составляет 3%, но вы платите 4%. В данном случае нужно поинтересоваться у вашего главного? бухгалтера, по какой причине ваши налоговые взносы выше средних. Налоговой оптимизацией – то есть приведением налоговой ставки к среднему показателю по отрасли занимаются как раз бухгалтеры (обычно вместе с юристами). Все сотрудники бухгалтерии так или иначе должны работать на общую цель. Бухгалтеры, сумевшие поддерживать налоговую ставку на рыночном уровне в течение долгого периода, заслуживают большого уважения. Что уж говорить о тех, кто смог ее понизить.

А работу главного бухгалтера к тому же можно оценивать и по отсутствию ошибок у его подчиненных: в ситуации, если, например, бухгалтер на первичке допустил ошибку, а главбух ее пропустил, безусловно, оба сотрудника должны нести ответственность.

Эти несколько важных моментов нужно учитывать при разработке KPI сотрудника бухгалтерии.