Какие квартиры подходят под ипотеку с господдержкой

Как взять ипотеку с господдержкой по ставке до 7%?

Программа льготной ипотеки с господдержкой по ставке до 7% продлена до 1 июля 2022 года! Оператор этой программы — ДОМ.РФ.

Кто может взять ипотеку с господдержкой до 7%?

Ипотечный кредит по ставке до 7% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить в ипотеку по ставке до 7%?

Ипотеку по ставке на условиях субсидирования можно взять на покупку квартиры в строящемся доме или готовое жилье у застройщика. Максимальная сумма кредита по программе составляет 3 млн рублей во всех российских регионах.

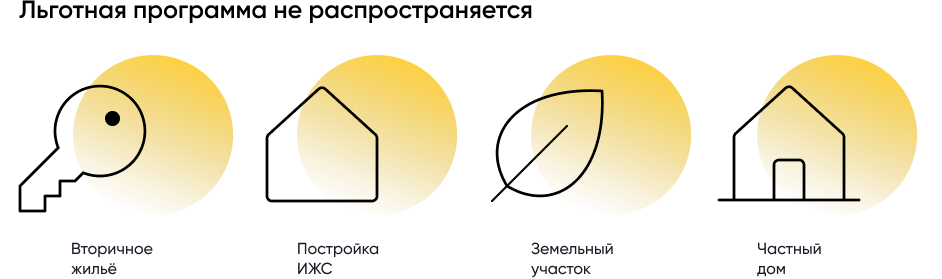

На вторичное жилье, на постройку ИЖС или приобретение земельного участка под строительство частного дома льготная программа не распространяется.

Какие банки выдают ипотеку по ставке до 7%?

Перечень банков-участников программы размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 60 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 7% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Какой первоначальный взнос необходим, чтобы получить кредит с господдержкой?

Первоначальный взнос для приобретения жилья в ипотеку по ставке до 7% составляет не меньше 15% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Может ли измениться ставка по ипотечному кредиту после его оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 7%.

Но если вы откажетесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор имеет право увеличить процентную ставку до 8%.

Какие документы необходимы для подачи заявки по кредиту в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

свидетельство о браке или разводе;

справка о доходах по форме (можно запросить у работодателя);

для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Пенсионного фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я участвовать, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Льготная ипотека с господдержкой в 2021 году: условия получения и ставки банков по программе

Ипотеку с господдержкой можно получить на покупку жилья на территории России. Такой льготный кредит отличается сниженными процентными ставками. И хотя в 2021 году ставка выросла на 0,5 пункта, а сумма зафиксирована на отметке в 3 млн руб., программа все еще пользуется спросом у россиян.

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Роль государства в этом процессе – компенсация банкам части ставки, которую они недополучают от заемщиков. Компания «ДОМ.РФ» занимается распределением субсидий между банками и следит за расходованием средств. В программе участвуют не все банки России.

Условия получения ипотечного кредита с господдержкой

Условия предоставления льготного кредита в 2021 году:

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Банк

Ставка, %

Срок, лет

Сумма, руб.

Первый взнос, %

500 тыс. (1 млн для Москвы, СПб и областей) – 3 млн

Изменения в программе с 1 июля 2021 года

30 июня 2021 года поручением Президента она была продлена ещё на один год. Основные изменения:

- процентную ставку повысили на 0,5 пунктов – с 6,5 до 7%;

- заёмщику из любого региона России могут дать максимум 3 млн руб. (раньше было 6 и 12 млн руб. в зависимости от региона проживания);

- новая программа будет действовать до 1 июля 2022 года.

Как получить ипотеку с господдержкой

Для оформления льготной ипотеки:

- выберите банк, который участвует в программе;

- рассчитайте кредит – удобнее использовать калькулятор онлайн, который покажет переплату, сумму ежемесячного платежа и другие параметры;

- сравните требования: без первоначального взноса оформить договор не получится, но в некоторых банках его размер может быть выше; иногда можно использовать материнский капитал, оформить кредит с минимумом документов, но в последнем случае банк может увеличить размер первого взноса;

- заполните заявку – это можно сделать в офисе банка или онлайн;

- подготовьте документы: оригиналы и копии паспорта, трудовой книжки, справку о доходах и др.;

- выберите жильё – здесь это может быть только квартира в новостройке;

- если заявка одобрена, обратитесь в банк, подпишите договор, получите график платежей.

Иногда банки не просят подтверждать трудовую занятость и уровень доходов, но в этом случае ужесточают требования, например, просят сделать больший первый взнос или привлечь поручителей.

Программы господдержки ипотеки

Кроме ипотеки с господдержкой, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Семейная ипотека

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком (с 1 июля 2021 года), ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. Здесь одна из самых низких ставок – около 2%.

Сельская ипотека

Специальная программа для стимулирования граждан заселять сельские территории. Можно получить деньги на строительство или приобретение жилья в селе РФ, кроме ЛО и МО, Санкт-Петербурга и Москвы. Заёмщик обязан зарегистрироваться в жилье после покупки.

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

«Подводные камни» участия в программах субсидирования ипотеки

Пользование таким кредитным продуктом имеет ряд нюансов:

- некоторые банки предлагают минимальную ставку, если заемщик оформляет страховку;

- сумма не может быть выше установленной законом – например, по льготной ипотеке это 3 млн руб.;

- банки могут предъявлять разные требования, например, повышать размер первого взноса, ограничивать заемщиков по возрасту;

- льготная ипотека при поддержке государства не подходит для строительства дома или оформления недвижимости на вторичке.

Заключение

Господдержка при оформлении кредита актуальна для всех россиян с постоянной или временной регистрацией, исходя из требований банка, и позволяет выгодно купить жильё. Программа продлена до 1 июля 2022 года, но ставка повысилась на 0,5%, а максимальная сумма для всех заёмщиков стала единой – до 3 млн руб.

Ипотека с господдержкой:

нюансы и особенности

Что такое господдержка по ипотеке? Кому положены льготы по жилищным кредитам? Разберёмся подробнее, как воспользоваться льготным займом.

Ипотека с государственной поддержкой — это программа субсидирования процентных ставок по кредитам на покупку жилья: государство помогает отдельным категориям граждан приобрести собственную недвижимость в ипотеку по сниженной процентной ставке.

Ипотека на льготных условиях доступна и клиентам Альфа-Банка. Мы выдаём займы на готовое и строящееся жильё по госпрограмме на сумму до 12 000 000 рублей для Москвы и области, Санкт-Петербурга и области, 6 000 000 рублей для остальных регионов.

Цели и суть

Федеральная программа поддержки предусматривает выдачу ипотечных кредитов по льготной ставке — не более 6,5%. Программа внедрялась для повышения спроса на новую недвижимость, мотивации застройщиков. Она разрабатывалась, чтобы ипотечные кредиты стали более доступными для социально незащищённых слоёв населения.

Особенности ипотеки с господдержкой:

Сниженная ставка действует весь срок кредитования. Некоторые банки, в том числе Альфа-Банк, предлагают более низкий процент.

Минимальный первоначальный взнос по программе — 15%. Максимальная сумма кредита — 12 000 000 рублей для Москвы и Санкт-Петербурга, 6 000 000 — для остальных регионов России.

Получить господдержку по ипотеке можно как на строящееся жильё, так и на готовое, если его реализует сам застройщик. Приобрести можно жильё по договору ДДУ, уступки прав, купли-продажи у застройщика.

Чтобы получить льготу, требуется российское гражданство.

Банки-кредиторы выдают ипотеку по льготной ставке, а недополученные доходы им компенсирует государство в лице АО «ДОМ.РФ». Размер возмещения рассчитывается на основании ключевой ставки ЦБ, к которой прибавляется три процентных пункта.

Кому дают ипотеку с господдержкой

Оформить ипотеку на более выгодных условиях могут все граждане РФ.

Виды других ипотечных программ с господдержкой

Существует несколько программ ипотечного кредитования с господдержкой. Рассмотрим каждую из них подробнее.

Ипотека для молодой семьи

Молодой считается семья, в которой есть ребёнок (либо нет детей), а один из супругов не старше 35 лет. Если молодые супруги не имеют собственного жилья или проживают в квартире, площадь которой не соответствует минимальным нормативам, то они могут рассчитывать на улучшение жилищных условий.

По программе «Молодая семья» можно получить субсидию на первый взнос в размере 30–35% от стоимости недвижимости. Также средства можно направить на погашение основного долга по ипотечному кредиту, оплатить ими часть договора долевого строительства.

Материнский капитал

Семейный или материнский капитал выдаётся семьям, в которых родился (или был усыновлён) ребёнок. Маткапитал можно использовать как первоначальный взнос по ипотеке, а также осуществить частично-досрочное погашение уже имеющейся ипотеки. Срок действия программы материнского капитала — до 2026 года.

Размер материнского капитала на первого ребёнка с 1 января 2021 года составляет 483 881 руб. 83 коп. При рождении или усыновлении второго или последующего ребенка размер материнского капитала составляет 639 431 руб. 83 коп.

Военная ипотека

Среди тех, кто имеет право на ипотеку с господдержкой, стоит выделить военных. Льготная программа предусматривает перечисление средств на специальные именные счета. Воспользоваться средствами военнослужащий может после того, как вступит в накопительно-ипотечную систему (НИС). Деньги можно направить на покупку квартиры на вторичном или первичном рынке, дома или земельного участка.

На данный момент Альфа-Банк не участвует в программе военной ипотеки.

Семейная ипотека под 6%

Оформить социальную ипотеку с господдержкой могут семьи, в который второй или последующие дети родились после 1 января 2018 года. Ставка 6% также действует для родителей, имеющих ребёнка-инвалида. Требований к возрасту нет. Льготные условия распространяются на ипотеку в новостройке и на рефинансирование действующих жилищных кредитов.

По льготной ставке можно рефинансировать имеющийся жилищный кредит, даже если ранее по нему уже менялись условия (кроме цели кредитования).

Сельская ипотека

Программа распространяется на покупку или строительство жилья в сельской местности. Максимальная сумма кредита для Ленобласти, ЯМАО, Дальнего Востока — 5 млн рублей. Для остальных регионов — 3 млн рублей. Срок кредитования — до 25 лет.

Под сельскую ипотеку не попадают населённые пункты, расположенные в Московской области. Банк вправе поднять ставку при отказе заёмщика от страхования жизни или здоровья.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Дальневосточная ипотека

Программа господдержки действует для строительства либо покупки недвижимости на Дальнем Востоке. Стать льготными заёмщиками могут:

супруги в возрасте до 36 лет;

родитель младше 36 лет, не состоящий в браке, имеющий ребёнка, возраст которого меньше 19 лет;

участники программы «Дальневосточный гектар»;

граждане, переехавшие в Дальневосточный регион по программам повышения мобильности трудовых ресурсов.

Льготная ставка по программе — 2%. Максимальная сумма — 6 млн рублей. Срок — до 20 лет. Под субсидирование попадает недвижимость на первичном и вторичном рынке. Также можно получить ипотеку на строительство дома. Одно из обязательных условий для заёмщиков — регистрация в приобретённом жилье.

На данный момент Альфа-Банк не участвует в программе сельской ипотеки.

Субсидия на погашение ипотеки для многодетных

Тип государственной поддержки семей с тремя детьми и более. Если ребёнок родился в период с 2019 по 2022 год, то семья может получить субсидию в размере 450 000 рублей. Этими деньгами можно погасить задолженность по ипотеке: оплатить часть долга или проценты по кредиту.

Субсидия предоставляется семье один раз. Она не заменяет материнский капитал, а выдаётся в дополнение к нему.

Другие программы

В некоторых российских регионах действуют ипотечные программы для бюджетников: учителей и врачей. Чтобы получить льготу, нужно работать в бюджетной сфере не менее пяти лет и нуждаться в улучшении жилищных условий.

По программе государство предоставляет беспроцентную рассрочку на оплату 60% от стоимости недвижимости на 10 лет либо до момента увольнения из бюджетной организации.

Как взять ипотеку с господдержкой в 2020–2021 году

Прежде всего заёмщик должен подходить по возрасту, иметь подтверждённый источник дохода и быть трудоустроенным на последнем месте работы не менее четырёх месяцев.

Перечень документов, необходимых для получения ипотеки с господдержкой, определяется внутренним регламентом банков-кредиторов. Как правило, точный список бумаг зависит от типа льготной программы. Чаще всего он следующий:

копия паспортов обоих супругов;

свидетельство о браке, а также рождении детей;

2-НДФЛ, выписка по зарплатному или накопительному счёту.

Если жильё приобретается по программе «Молодая семья», может потребоваться документация, подтверждающая необходимость улучшения жилищных условий.

Куда обращаться за льготной ипотекой

Решение о выдаче ипотеки на льготных условиях принимает банк-кредитор. Банк оценивает платёжеспособность заёмщика и устанавливает критерии предоставления займа.

Так, в Альфа-Банке легко оформить ипотеку на покупку готового или строящегося жилья. Все необходимые документы можно подать онлайн, а в офис прийти только для подписания договора. Доступные ипотечные программы с первоначальным взносом от 15% по минимальной ставке 5,99% годовых.

Как получить ипотеку с господдержкой в 2021

Ипотека с господдержкой — это вид ипотечного кредитования, при котором банки выдают заемщикам определённых категорий кредиты по сниженной ставке, а разницу до фактической ставки компенсирует государство. Программы направлены на повышение рождаемости, уменьшение оттока населения из определенных регионов, снижение финансовой нагрузки на молодые семьи и людей некоторых профессий, поддержку строительной отрасли России.

Рассказываем, как получить ипотеку с господдержкой в 2021 году, кто может взять кредит по льготной ставке и можно ли получить отказ.

Кто может получить ипотеку с господдержкой

Программы государственного субсидирования ставок по ипотечным кредитам работают во всех ведущих банках страны. В зависимости от программы, получить ипотеку на льготных условиях могут:

- молодые семьи и семьи с детьми;

- военные;

- жители дальнего востока;

- семьи, проживающие в сельской местности;

- все граждане РФ, приобретающие ипотеку в новостройке.

Рассмотрим условия основных программ по состоянию на февраль 2021 года.

Программа для молодых семей на строительство жилого дома

Состоящие в браке семьи с одним и более несовершеннолетними детьми, где возраст хотя бы одного из супругов не превышает 35 лет

Родители, воспитывающие одного и более детей, не состоящие в зарегистрированном браке

Кредит выдаётся на срок не более 20 лет по ставке 6,1–6,5% годовых

Первоначальный взнос составляет не менее 20%

Максимальная сумма кредитования — 12 млн руб. для Москвы, Московской области, и Ленинградской области и не более 6 млн руб. для всех остальных регионов

Только на строительство жилья в частном секторе

Маткапитал использовать нельзя

Действует до 30 июня 2021 года, может быть продлена

Программа для семей с детьми

Состоящие в браке семьи, где второй или последующий ребенок родился в период , в том числе, в повторном браке

Родители детей с ограниченными возможностями, родившихся до конца 2022 года, ребенок может быть вторым или единственным

Одинокие родители с детьми, подходящими под вышеназванные условия

Кредит выдаётся на срок не более 30 лет по ставке 6,0% годовых для всей страны и 5% для Дальнего Востока

Первоначальный взнос составляет не менее 20%

Максимальный размер ипотеки 12 млн руб. для Москвы, Московской области, и Ленинградской области, для других регионов — 6 млн руб.

Разрешено использовать материнский капитал

Выдаётся для покупки только первичной недвижимости в многоэтажных домах и на земле

Важно: Многодетные семьи, родившие или усыновившие третьего и более ребенка в 2019–2022 годах могут получить компенсацию на погашение ипотеки в размере до 450 000 рублей, при условии, что договор заключен не позднее 1 июля 2023 года. Если сумма задолженности меньше, будет переведена фактическая сумма долга, остаток субсидии не перераспределяется.

Программа для дальневосточников

Супруги не старше 35 лет с детьми или без, а также одинокие родители в возрасте до 35 лет, воспитывающие минимум одного ребенка, постоянно проживающие на территории ДФО

Супруги и не состоящие в браке граждане РФ с детьми или без, оформившие «дальневосточный гектар»

Новые жители ДФО, резиденты РФ, приехавшие в регион по программе трудоустройства

Кредит выдается под 2% годовых на срок не более 20 лет и 2 месяцев. Предельная дата выдачи ипотеки по госпрограмме — 31 декабря 2024 года

Первоначальный взнос от 15%

Максимальная сумма кредита — 6 млн руб.

Второй супруг обязательно выступает созаемщиком

В приобретаемой недвижимости необходимо прописаться всей семьей в срок до 9 месяцев с момента регистрации права

Варианты приобретаемой недвижимости не оговорены

Программы господдержки сельских жителей и новых переселенцев в село

Граждане РФ в браке и нет, с детьми и бездетные, проживающие или планирующие переехать на ПМЖ в сельскую местность

Ипотеку можно взять по ставке не более 3% годовых на срок до 25 лет

Первоначальный взнос от 10%

Сумма ипотеки не более 3 млн руб. для всей России и 5 млн руб. для ДФО, Ленинградской области и Ямала

Разрешено использование маткапитала

Программа действует до конца 2025 года

Только для населенных пунктов численностью не более 30 000 человек

Если жилье строится, оно должно быть сдано в срок не позднее 2 лет с момента первого взноса по ипотеке

Военная ипотека

Военнослужащие по контракту, включенные в реестр НИС не менее 3 лет назад, получившие звание после 1 января 2005 года

Срок не более 20 лет, сумма кредита устанавливается индивидуально

Минимальная ставка по ипотеке 7,3%

Размер субсидии одинаков для всех, подлежит ежегодной индексации, не связан со ставками по ипотечным кредитам

Выбор недвижимости не ограничен типами и регионом

На момент погашения кредита возраст заемщика не должен превышать 45 лет

Господдержка 2021

Все граждане России в возрасте от 21 до 70 лет

Ставка по кредиту не выше 6,5% на срок не более 30 лет

Первоначальный взнос от 15%

Максимальный размер ипотеки 12 млн руб. для Москвы, Московской области, и Ленинградской области, для других регионов — 6 млн руб.

На любую недвижимость, включая новостройки и вторичный фонд, но строго у первого собственника

Действует с апреля 2020 года до 1 июля 2021 года

Основные этапы оформления ипотеки с господдержкой

Этапы получения ипотеки с господдержкой не отличаются от последовательности оформления стандартного займа под залог приобретаемой недвижимости:

- Подготовка пакета документов для получения предварительного одобрения. Нужен паспорт, справка о доходах , если заёмщик физлицо, и налоговая декларация за последний отчетный период, если заемщик — индивидуальный предприниматель. Категории граждан, получающие господдержку в связи с особым статусом — военные, многодетные семьи — готовят документы, подтверждающие право на льготу.

- Получение предварительного одобрения. Для этого необходимо отправить заявку в банк и дождаться ее рассмотрения. По результатам вам будет озвучена приблизительная ставка и максимальная сумма займа. В процессе заключения договора ставка будет скорректирована с учетом возможных скидок банка по ипотеке: за получение зарплаты на карту этого банка, за сумму первоначального взноса, за страхование жизни и объекта, а также с учетом общего срока ипотеки.

- Предоставление сведений об объекте, заключение договора и получение ипотеки. На этом этапе необходимо предоставить все сведения, подтверждающие права собственности продавца на объект и отсутствие обременений, удовлетворяющий требования банка договор и оригиналы документов, подтверждающих сведения о заемщике. Также на этом этапе необходимы документы о созаемщике, даже если он не финансовый, поручителе, залоге, если они есть, а также сведения об имеющихся сертификатах и документы, подтверждающие права на субсидии.

- Оформление сделки, регистрация права собственности. Если все документы оформлены верно и банк принял решение о выдаче кредита, сделка регистрируется в присутствии представителя банка и двух сторон договора, инициируется оформление права собственности. Средства, полученные по ипотечному договору, резервируются на счету банка и поступают продавцу после получения выписки ЕГРН с данными о новом владельце. После регистрации права применяется материнский капитал и прочие субсидии, не связанные с уменьшением ставки по договору.

Могут ли отказать

Отказать в ипотеке с господдержкой могут, как и при подаче заявки на несубсидируемую программу. Основаниями для отказа чаще всего являются:

- отсутствие стажа у заемщика на территории РФ;

- наличие других ипотечных и потребительских кредитов;

- несоответствие заявленной недвижимости условиям программы;

- плохая кредитная история.

Кроме этого, если заемщик не соблюдает основные требования, по ипотеке с господдержкой может быть увеличена ставка. Например, не оформил или не продлил сертификат комплексного страхования жизни, не застраховал объект, не прописался в приобретаемой собственности в установленный срок.

Оформить ипотеку с господдержкой можно в Райффайзенбанке. Подайте заявку на предварительное одобрение ипотеки на сайте банка и узнайте, подходите ли вы под действие госпрограммы и на какую сумму кредита можете рассчитывать.

Льготная ипотека в России 2021

![]()

![]()

![]()

Популярные предложения по ипотеке в 2021 году

![]()

![]()

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

АО «Альфа-Банк»

Лицензия: № 1326

alfabank.ru

| Узнать условия |

![]()

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

ПАО Банк «ФК Открытие»

Лицензия: №2209

open.ru

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

ПАО «ТРАНСКАПИТАЛБАНК»

Лицензия: №2210

tkbbank.ru

| Узнать условия |

![]()

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

ПАО РОСБАНК

Лицензия: №2272

rosbank.ru

| Узнать условия |

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

ПАО Банк ЗЕНИТ

Лицензия: № 3255

zenit.ru

| Узнать условия |

![]()

| Узнать подробнее |

Условия льготной ипотеки

По программе льготной ипотеки на покупку квартиры в новостройке кредит можно будет получить с 1 июля 2021 года до 1 июля 2022 года.

Основные условия такие:

-

ставка не более 7% на весь срок кредита (ставка может увеличиться на 1%, если клиент отказывается от страхования, а также на период до регистрации залога);

первоначальный взнос — не менее 15%;

При этом есть ограничения по максимальной сумме кредита: до 3 млн рублей. Это правило действует для всех регионов.

Требования банка к заемщикам

Условиями самой программы какие-то специфические требования не установлены, заемщиком может быть любой гражданин РФ.

Банки могут устанавливать свои требования — в основном они такие же, как и вообще к ипотечным заемщикам. Например, в условиях у Сбербанка прописано, что заемщик должен быть не младше 21 года и на момент возврата кредита не старше 75 лет, со стажем работы от 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет.

Требования банка к недвижимости

Это может быть как строящееся жилье, так и уже построенное и сданное в эксплуатацию. Но купить его необходимо у юридического лица, то есть у организации.

Главные ограничения по программе льготной ипотеки под 7% связаны с максимальной суммой кредита: 3 млн рублей для всех регионов. В столичном регионе этой суммы на жилье точно не хватит, только если где-то на окраине Подмосковья. Однако может стать неплохим подспорьем, если у вас есть крупный первоначальный взнос, то остальная ипотека получится по довольно комфортной ставке.

Как оформить льготную ипотеку?

1. Рассчитайте кредит по условиям программы, воспользовавшись ипотечным калькулятором на сайте банка. Оцените свои возможности.

2. Заполните заявку на сайте банка. Получите предварительное одобрение

3. Уточните условия, подготовьте документы, получите финальное одобрение.

4. Выберите недвижимость.

5. Подпишите договор, далее сделка регистрируется в Росреестре.

Документы

Программа не устанавливает требования к перечню документов. Банки определяют его самостоятельно, поэтому лучше это уточнить там, где вы собираетесь брать ссуду. Как правило, это стандартный набор документов для получения ипотечного кредита:

- анкета (по форме организации, в которой планируется оформить ипотеку);

- паспорт гражданина Российской Федерации;

- СНИЛС;

- документ о семейном положении;

- для мужчин до 27 лет — военный билет или иной документ, подтверждающий, что заемщик не подлежит призыву на военную службу;

- заверенная работодателем копия трудовой книжки / трудового договора по совместительству / выписки из лицевого счета Пенсионного фонда;

- документ, подтверждающий доход заемщика (например, справка о доходах по форме 2-НДФЛ).

Программы

Собственно условия льготной ипотеки под 7% у всех банков примерно одинаковы (немного отличается размер ставки — у некоторых он ниже за счет соглашений с застройщиками). Но не надо путать эту программу с другими, по-прежнему действующими в 2021 году программами льготной ипотеки, рассчитанными не на всех, а на определенные категории населения, и с другими условиями.

В частности, продолжает действовать «семейная ипотека». Участвовать в ней могут семьи, где с 1 января 2018 года по 31 декабря 2023 года родился или родится первый или последующий ребенок.

Основные условия:

- максимальная сумма займа 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей;

- для остальные регионов — кредит до 6 млн рублей;

- первоначальный взнос 15% — на него можно потратить маткапитал;

- ставка 6%;

- только на новостройки либо готовый жилой дом/часть дома с участком (покупать обязательно у юридического лица!);

- в семье должен быть один ребенок, который родился не ранее 2018 года или двое и больше детей.

На тех же условиях можно рефинансировать взятую ранее ипотеку.

На льготных условиях также можно взять «дальневосточную ипотеку» — по ставке 2%. Она действует исключительно для покупки или строительства жилья гражданами России в регионах Дальневосточного округа. В программе могут принять участие супруги не старше 35 лет, родитель в возрасте до 35 лет с несовершеннолетним ребенком, владелец «дальневосточного гектара». Одно из условий — в приобретенном жилье надо оформить постоянную регистрацию. Максимальная сумма кредита — 6 млн рублей, срок — до 20 лет.

Ипотека с господдержкой: условия от государства и предложения банков

Программа льготной ипотеки с господдержкой была введена в России в апреле 2020 года. Чтобы поддержать рынок недвижимости в период резкого падения покупательского спроса, государство предоставило гражданам возможность оформлять жилищный кредит под 6,5% годовых. Изначально власти ограничили срок действия программы до 1 ноября 2020 года, но затем решили продлить ее как минимум до июля 2021 года.

Так ли хороша льготная ипотека? Какие плюсы и минусы есть для застройщиков и покупателей жилья? Какие реальные ставки по льготной программе предлагают банки? Будем разбираться.

История вопроса

Весна 2020 года стала сложным временем не только для строительной отрасли, но и для всей российской экономики. Спрос на недвижимость стремительно падал: кто-то боялся брать ипотеку, кто-то предпочитал дождаться лучшего времени для покупки жилья, а кто-то и вовсе остался без работы и средств к существованию.

Чтобы поддержать рынок недвижимости в таких сложных условиях, правительство пошло на решительные меры. Так в России появилась ипотека с господдержкой. Государство предоставило покупателям возможность оформить жилищный кредит с рекордно низкой ставкой — 6,5% годовых. Главная задача такой ипотеки заключалась в том, чтобы поддержать застройщиков и попытаться стабилизировать спрос на квартиры.

План правительства оказался удачным: после начала программы льготного кредитования активность покупателей постепенно начала расти.

К 1 октября 2020 года количество сделок по льготной ипотеке в России достигло 220 тысяч. Примерно 90% от общего числа оформленных жилищных кредитов были выданы банками по программе господдержки.

Оценив такие результаты, власти приняли решение — льготную ипотеку нужно продлить до июля 2021 года. Впрочем, и эта дата пока не является окончательной. Поэтому можно смело заняться поиском подходящей квартиры в ипотеку.

Кому доступна ипотека под 6,5%

Главный плюс ипотеки с господдержкой в том, что ее может оформить практически любой желающий. Требование только одно — наличие гражданства РФ. Остальные условия государство не ограничивает. Это значит, что получить жилищный кредит под 6,5% годовых могут и молодые специалисты, и семьи с детьми, и пенсионеры. Однако заемщику требуется иметь стабильный доход, который нужно подтвердить с помощью справки 2-НДФЛ или других документов.

Какое жилье можно купить

Программа льготного кредитования должна была поддержать не только покупателей недвижимости, но и девелоперов, которые также пострадали от кризиса весны 2020-го.

Поэтому программа ипотеки с господдержкой распространяется только на квартиры в новостройках (строящихся или уже сданных), а продавец должен являться юрлицом. Купить жилье на вторичке в ипотеку под 6,5% не получится.

Максимальный размер кредита

Первоначальные суммы льготной ипотеки не вдохновили покупателей. Для большинства регионов размер максимального кредита составлял 3 млн рублей, для Москвы и Санкт-Петербурга — 8 млн рублей. Но власти быстро сориентировались в ситуации и подняли максимальный лимит. Сейчас в регионах РФ по программе господдержки можно взять кредит до 6 млн рублей, в Московской и Ленинградской областях — до 12 млн рублей.

Но это не значит, что заемщик не сможет выбрать для себя квартиру дороже. Часть суммы покупатель может отдать из своих сбережений или других финансовых источников.

Cтоимость отделки от застройщика также можно включить в договор льготного кредитования, если допустимый финансовый лимит не будет превышен.

Другие условия

Рекомендуемая сумма первоначального взноса при оформлении ипотеки с господдержкой составляет 15%. Максимальный срок кредитования — 30 лет. Однако каждый банк имеет право устанавливать свои требования:

- к первоначальному взносу;

- к минимальному и максимальному возрасту заемщиков;

- к срокам кредитования.

В качестве первого взноса покупатель недвижимости может использовать материнский капитал или любые другие сертификаты, которые допускают погашение первоначального платежа.

Реальные проценты

Ставка 6,5% — рекомендуемая государством. Однако некоторые банки предлагают своим клиентам еще более выгодные условия. Вот несколько примеров:

- Промсвязьбанк — 5,85%;

- ПАО Сбербанк — 6,1%;

- Абсолют Банк — 6,25%;

- Росбанк — от 4,35%;

- Банк ДОМ.РФ — от 5,9%;

- Альфа-банк — от 5,99%;

- Россельхозбанк — 5,9%.

Данные ставки фиксируются в договоре и остаются неизменными в течение всего срока выплат по кредиту.

Подводные камни дешевой ипотеки

Нет сомнений, что ипотека с господдержкой позволит заемщикам сэкономить на приобретении жилья в кредит. Но, несмотря на низкие проценты и доступные требования к заемщикам, у программы льготного кредитования нашлись и свои минусы. Они стали очевидны через некоторое время.

- Минус для покупателей заключался в постепенном повышении цен на квартиры в новостройках. Девелоперам нужно было восполнять весенние простои и финансовые потери. Поэтому на фоне роста спроса на недвижимость застройщики постепенно стали поднимать цены. Так экономия на низкой процентной ставке постепенно уменьшалась для покупателя за счет роста стоимости квартир.

- Главный недостаток для девелоперов в том, что спрос на жилье привязан к срокам действия госпрограммы. Как только выдача кредитов со сниженными ставками завершится, на рынке недвижимости может произойти резкое снижение покупательской активности. Правда, теперь этот момент отложен как минимум до июля 2021 года.

- С недостатками льготной программы столкнулись и банки. Из-за снижения ставок квартиры стали покупать даже те люди, которые не уверены в своей финансовой стабильности. Зарплаты многих заемщиков оказались недостаточными для того, чтобы стабильно вносить ежемесячные платежи. Поэтому на фоне продолжающегося снижения доходов населения риск просрочек для банков растет.

Почему программу решили продлить

О возможности продления ипотеки с господдержкой шли многочисленные споры. Оценив все подводные камни льготного кредитования, многие специалисты предлагали завершить антикризисную программу. Но сторонники ее продления все-таки победили.

Специалисты в сфере недвижимости уверены, что рынок сейчас не готов к резкому падению спроса. Он до сих пор не восстановился после весеннего кризиса, поэтому льготная ипотека остается необходимой мерой поддержки застройщиков.

Польза от продления сроков есть и для покупателей. По мнению риэлторов, они смогут не торопиться с покупкой жилья, чтобы успеть выгодно купить квартиру в новостройке. Государство дало им дополнительное время для принятия решения — более взвешенного и обдуманного.

Со своей стороны правительство обещает не допустить слишком высокого роста цен на новостройки в связи с продлением льготных условий кредитования. Как отметил президент Национального объединение строителей (НОСТРОЙ) Антон Глушков в комментарии для «Рамблер.Финансы», продление программы не должно сказаться на росте цен, но должно увеличить предложение. «Это сигнал девелоперам входить в новые проекты», — отметил эксперт.

Ипотека бьет рекорды

Благодаря программе господдержки и сниженным ставкам рынок ипотечного кредитования в этом году бьет все рекорды. По оценкам экспертов, к концу 2020 года количество выданных ипотечных кредитов может достигнуть 1,5 млн, а общая сумма займов — 3,7 трлн рублей. Как это скажется на рынке недвижимости, покажет время. А пока льготная ипотека продолжает действовать, спрос на квартиры в новостройках будет по-прежнему оставаться стабильным, ведь на все время действия программы условия кредитования останутся прежними.

Самое главное о программе «Молодежи – доступное жилье»

Кто может участвовать в программе «Молодежи — доступное жилье»? Какой вариант помощи можно выбрать от государства? Какие документы следует подготовить и куда обращаться для регистрации в программе? Ответы читайте в нашей статье.

Всё о соцнайме жилья: кому положено, как получить и можно ли приватизировать

Как получить квартиру от государства? Рассказываем о тонкостях социального найма жилья и отвечаем на самые популярные вопросы: кому положено, как прописать там родственников, можно ли продать или приватизировать?

Как в Петербурге реализуется проект «Доступное и комфортное жилье — гражданам России»

В рамках приоритетного нацпроекта «Доступное и комфортное жилье — гражданам России» в Петербурге реализуются три региональные целевые программы. Что конкретно делают местные власти и застройщики? Каких успехов удалось добиться в Северной столице?

Кому положено бесплатное жилье от государства

Получить жилье от государства в Петербурге могут малоимущие люди, некоторые многодетные семьи, лица с тяжелыми хроническими заболеваниями и ряд других категорий людей. На каких условиях выдаются квартиры и чего нельзя делать очередникам?

Особенности, плюсы и минусы ипотеки с государственной поддержкой

Для предоставления россиянам, имеющим скромный бюджет, возможности приобретать первичное жилье, в начале 2015 года была запущена особая программа — ипотека с государственной поддержкой. Она направлена на улучшение жилищного вопроса и стимулирования развития строительного рынка