Инвентаризация в ювелирном магазине

Форма ИНВ-8. Акт инвентаризации драгоценных металлов и изделий из них

Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

- кража объектов;

- чрезвычайные ситуации;

- смена материально ответственного лица (далее — МОЛ);

- порча имущества.

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

Заполняем ИНВ-8

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

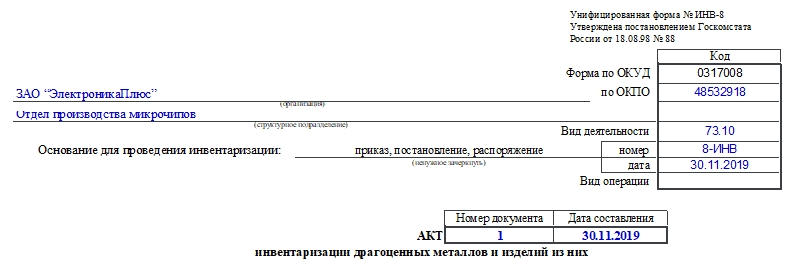

Первая страница

Здесь необходимо внести следующие данные:

- название предприятия и структурного подразделения, где проводится процедура;

- код по ОКПО;

- вид деятельности;

- основания для проведения инвентаризации (здесь необходимо выбрать один из документов, остальные — зачеркнуть);

- номер и дата указанного выше документа;

- номер заполняемого акта и дата его составления;

- должность, подпись с расшифровкой МОЛ (оно заверяет содержание расписки, то есть подтверждает готовность данных ТМЦ к проведению процедуры);

- дата составления акта.

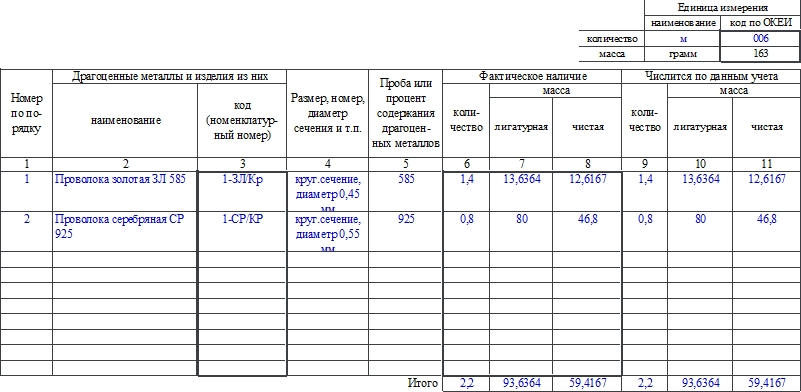

Вторая страница

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Завершают акт подпись бухгалтера и дата проверки им содержания акта.

Роспотребнадзор (стенд)

Роспотребнадзор (стенд)

Особенности продажи ювелирных изделий — Полезная информация

Особенности продажи ювелирных изделий

Особенности продажи ювелирных изделий

Ювелирные изделия- особый товар. Их оборот контролируется государством с целью защитыправ изготовителей ювелирных изделий из драгоценных металлов и камней, потребителей, а также государственных интересов в этой сфере.

К ювелирным относятся изделия, изготовленные из драгоценных металлов (золото, серебро, платина, палладий) и их сплавов с использованием различных видов художественной обработки, со вставками из драгоценных (бриллианты, сапфиры, рубины, изумруды, александриты и жемчуг), полудрагоценных, поделочных камней и других материалов природного или искусственного происхождения или без них, применяемых в качестве различных украшений, предметов быта, культа и (или) для декоративных целей, выполнения ритуалов и обрядов, а также изготовленные из драгоценных металлов памятные, юбилейные и другие знаки и медали (кроме памятных монет прошедших эмиссию и государственных наград, статут которых определен в соответствии с законодательством Российской Федерации).

Основные нормативные документы при работе с драгоценными металлами и драгоценными камнями — Федеральный закон от 26 марта 1998 г. N 41-ФЗ «О драгоценных металлах и драгоценных камнях», Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, раздел VII Правил продажи отдельных видов товаров, утвержденных постановлением Правительства РФ от 19 января 1998 г. N 55.

Ювелирные изделия из драгоценных металлов, реализуемые в розничной торговле, должны соответствовать требованиям, установленным ОСТ 117-3-002-95 «Изделия ювелирные из драгоценных металлов. Общие технические условия» (введен 1 января 1996 года).

Основное требование к ювелирным изделиям- наличие на них оттиска пробирного клейма (пробы). А на продукции российских предприятий — еще и именника производителя. Ограненные бриллианты и изумруды продают только при наличии сертификата на каждый камень или партию.

Информация, предназначенная для покупателя, об изделиях из драгоценных металлов и камней помимо сведений, которые указываются для прочих товаров, должна содержать сведения об установленных в Российской Федерации пробах, извлечения из стандартов о порядке клеймения и сертификации ограненных природных драгоценных камней, изображения государственных пробирных клейм.

Изделия из драгоценных металлов и камней, выставленные для продажи, группируют по их назначению и навешивают на каждое из них опломбированные ярлыки, а также снабжают индивидуальной упаковкой. При этом на ярлыках указывают наименование изделия и его изготовителя, вид драгоценного металла, артикул, пробу, массу, вид и характеристики вставок из драгоценных камней, цену изделия, а также цену за 1 грамм изделия без вставок.

По требованию покупателя в его присутствии может быть проведено взвешивание приобретенного изделия из драгоценных металлов и драгоценных камней без ярлыка массой до 1 кг на весах, имеющих погрешность определения массы не более 0,01 г, и массой от 1 кг до 10 кг — на весах, имеющих погрешность определения не более 0,1 г.

Вместе с товаром покупателю передается товарный чек, в котором указываются наименование товара и реквизиты продавца, проба, вид и характеристика драгоценного камня, артикул, дата продажи и цена товара и подпись лица, непосредственно продавшего изделие. А на приобретенные ограненные природные драгоценные камни передаются также сертификаты.

Ювелирные изделия не относятся к товарам, на которые изготовитель обязан устанавливать гарантийный срок. Это следует из статьи 5 Закона РФ от 7 февраля 1992 г. N 2300-1 «О защите прав потребителей» и Перечня товаров длительного пользования. Изготовитель лишь имеет право устанавливать гарантийный срок — период, в течение которого в случае обнаружения в товаре недостатка он обязан удовлетворить требования покупателя, установленные в статье 18 этого Закона.

В соответствии с пунктом 31 Правил N 55, если на товар не установлен гарантийный срок или срок годности, требования, связанные с недостатками товара, могут быть предъявлены покупателем в разумный срок, но в пределах двух лет со дня покупки. Либо это можно сделать в пределах более длительного срока, установленного в соответствии с федеральным законом или договором.

Если обнаруженные недостатки товара нельзя устранить, покупатель может по своему выбору потребовать его замены товаром надлежащего качества либо соразмерного уменьшения покупной цены, безвозмездного ремонта или возврата уплаченной суммы. Продавец обязан принять товар ненадлежащего качества у покупателя, а в случае необходимости провести проверку качества товара. При возникновении спора о причинах недостатков магазин обязан провести независимую экспертизу товара за свой счет.

Обратите внимание, что изделия из драгоценных металлов, изделия с драгоценными камнями, изделия из драгоценных металлов со вставками из драгоценных и синтетических камней, ограненные драгоценные камни, не имеющие недостатков, не подлежат возврату или обмену на аналогичный товар другого размера, формы, габарита, фасона, расцветки или комплектации. Это следует из пункта 9 Перечня непродовольственных товаров надлежащего качества, не подлежащих обмену, возврату, утвержденного постановлением Правительства РФ от 19 января 1998 г. N 55. То есть если покупатель решит вернуть ювелирное изделие просто потому, что его не устраивает размер или фасон, то магазин может ему отказать.

Ювелирная работа бухгалтера

«Бриллианты — лучшие друзья девушек», — сказала когда-то Мэрилин Монро. Неугасающая любовь представительниц прекрасного пола к блестящим «спутникам жизни» немало способствует тому, что продукция ювелиров будет востребована всегда. Как строится учет на предприятии, где создают вечную красоту, выясняли журналисты «Расчета».

Золото издавна считалось символом могущества и власти. Некогда конквистадоры, покорители Америки, за право обладания им вели кровопролитные войны и истребляли во имя своего обогащения целые цивилизации. Современные криминальные хроники тоже подчас не обходятся без рассказов о преступлениях, связанных с драгоценными металлами; к счастью, носят они не столь кровожадный характер, как в ХVI веке.

В последние годы в российской ювелирной промышленности отмечен значительный рост. По сравнению с СССР, где спрос на ювелирные изделия удовлетворяли 25 заводов, в России в конце 2003 года работало 6500 предприятий, специализирующихся на производстве ювелирных изделий всех видов. Одним из таких предприятий является ООО «Адамас» — столичный ювелирный завод».

Знакомство

Попасть в кабинет главного бухгалтера этого завода оказалось не так-то просто: несколько постов охраны, дотошная проверка документов. Но вот все позади, и мы расположились в уютном кабинете Натальи Поляковой. Ее история о том, как она пришла в профессию, очень похожа на те, что нам уже не раз доводилось слышать из уст бухгалтеров.

До 1992 года Наталья Васильевна работала научным сотрудником в одном из НИИ. С наступлением «смутных времен» вчерашним труженикам науки пришлось искать для себя новые сферы приложения сил. Так и наша героиня выбрала новую дорогу в жизни — она окончила бухгалтерские курсы и практически сразу попала на вакантное место главного бухгалтера.

— Неужели настолько легко было сразу занять такую высокую должность?

— Тогда все было проще, еще работали бухгалтеры старой советской школы, было у кого поучиться тонкостям ремесла. Сейчас, конечно, все по-другому. Тот бухучет, который существует сейчас, кардинально отличается от советского. К тому же мне захотелось лучше освоить эту профессию, и я получила второе высшее образование — экономическое.

— А давно ли вы работаете на заводе?

— Вот уже пять лет. Все это время я не перестаю радоваться тому, что рядом со мной удивительно дружный коллектив. Нас около 19 человек. Не удивляйтесь, что цифра примерная — компания открывает новые филиалы, поэтому штат бухгалтерии постоянно расширяется. О слаженности и эффективности работы нашего отдела позволяют судить аудиторские проверки: последние три заключения аудиторов безоговорочно положительные. О сплоченности нашей команды говорит и тот факт, что люди от нас уходят редко, и это не может не радовать. Нас здесь объединяют не только профессиональные интересы, но и личные. Мы — по-настоящему дружная команда.

В ювелирном производстве существуют технологические нормы, которые дают возможность выявить отклонения фактических потерь драгоценных металлов от нормативов при изготовлении ювелирных изделий. В результате этого можно судить о сверхнормативных потерях — так называемом «угаре» — и экономии драгоценных металлов.

Ювелирная работа

— Каковы же особенности учета на ювелирном заводе?

— Наша работа достаточно сложная. Дело в том, что мы ведем учет драгоценных металлов и камней, а эта отрасль наиболее жестко регламентируется законодательством. Существует специальный приказ Минфина, согласно которому драгоценные камни учитываются по самым разным характеристикам, которые я не буду перечислять, — это довольно специфичная тема. Драгоценные металлы шихтуются в сплавы, а сплавы, в свою очередь, маркируются различными пробами. Самые распространенные — 585-я и 750-я проба, наши мастера работают с белым, желтым и красным золотом.

— Как вы справляетесь с таким объемом работы?

— К сожалению, существующие учетные системы не позволяют эффективно работать в столь специфической отрасли, поэтому наши специалисты разработали для нас специальную программу. Так как наше производство обширное, то приходится иметь дело с большим количеством номенклатуры, расходных и производственных материалов. Бухгалтерия, конечно, большая. Что касается самого учета, то он осуществляется следующим образом: все движение отражается в разрезе проб по наименованиям драгоценных металлов, потом идет сбор и обработка всех данных. Сводные данные мы заносим в стандартную бухгалтерскую программу, потому что изначально она просто не выдержит такого объема. Методику учета описываем в учетной политике. Этот важный участок в «ювелирном» учете у нас ведут бухгалтеры — специалисты по учету драгоценных металлов и камней. Должна сказать, что это очень редкая профессия. Однако благодаря работе этих сотрудников я могу быть абсолютно уверена в достоверности учета.

Готовясь к интервью с главным бухгалтером ювелирного завода, меня предупреждали, что ответы на некоторые наши вопросы могут представлять собой коммерческую тайну. Поэтому вопрос о средствах, стоящих на балансе ООО «Адамас» — столичный ювелирный завод», задавался с некоторой опаской. Но оказалось, что эта информация не представляет собой коммерческой тайны:

— На балансе у нас основные средства: нематериальные активы, материально-производственные запасы, денежные расчеты. В пассиве — кредиторская задолженность, займы, уставный капитал.

Самоконтроль

— А как в учете отражается так называемый «угар» при изготовлении ювелирных изделий? Засчитывается ли он в убыток вашему производству?

— Это не совсем убыток. Существуют технологические нормы потерь, которые утверждаются приказом по предприятиям и дают возможность выявить отклонения фактических потерь драгоценных металлов от нормативов при изготовлении ювелирных изделий. В результате этого можно судить о сверхнормативных потерях (так называемый «угар») и экономии драгоценных металлов. Зачастую благодаря инновациям улучшается технологический процесс и его качественные характеристики. Тогда, соответственно, снижаются фактические потери, и возникает экономия драгметалла.

Что касается убытков, то среди них я бы отметила сколы и утерю драгоценных камней. Группа учета драгоценных металлов и камней проверяет все наряды: сколько камней было выдано рабочим, сколько возвращено. На основании полученных данных выявляются сколы и утери.

Каждые полгода у нас, в соответствии с законодательством, проводится плановая инвентаризация. В ходе нее мы проверяем все места хранения и использования драгметаллов и камней: в первую очередь производственные склады и склады готовой продукции. Во время инвентаризации проводится полная зачистка помещений и оборудования непосредственно в производстве: рабочие сплавляют свои отходы и сдают в кладовую зачистной слиток по фактической пробе, на основании чего определяются потери драгметаллов.

— Это внутренняя инвентаризация?

— Да, внутренняя. Правда, один раз она совпала с годовой аудиторской проверкой, и аудиторы присутствовали при этой ревизии.

Один из наших контрагентов, «Адамас-Ювелир», занимается приемом лома ювелирных изделий у населения. Это сырье они потом передают нам для изготовления новой продукции. Золото и серебро мы покупаем у банков, полуфабрикаты изготавливаем за границей. Мы ведем карточки учета металла, в которых отражаем движение сырья в разрезе наименований и проб по его химической чистоте. Эта карточка — своеобразная сверка с той организацией, которая поставляет металл. В договорах прописаны нормы безвозвратных потерь на выпуск готовой продукции, которые происходят при изготовлении ювелирных изделий, и они также взаимоучитываются в карточках.

Что касается опробования ювелирных изделий, то этой стороной занимается Пробирная палата, которая регулярно подвергает нас различным проверкам.

Наталья Васильевна с гордостью заметила, что завод повышает качество сплавов золота — так, средняя проба увеличена на два пункта, то есть вместо 585-й и 750-й выпускаются ювелирные изделия в среднем 587-й и 752-й пробы. Это значит, что в кольцах, цепочках или серьгах, на которых стоит такая проба, содержание золота выше.

Контролеры не дремлют

— Кто вас проверяет?

— В мае у нас как раз закончилась проверка, которую проводила наша налоговая № 15. Естественно, только на свои силы мы не полагаемся — обязательно приглашаем аудиторов. Проверок мы всегда ждем с нетерпением, ведь это свежий взгляд, более оперативная информация о новшествах в законодательстве. Налоговые проверки, конечно, проходят более напряженно, но без особых проблем. Какую-то долю деятельности у нас занимает экспорт — мы вывозим наши ювелирные изделия в страны СНГ, Литву, другие страны Европы — а это значит, наши декларации по НДС подвергаются ежемесячным камеральным проверкам.

Также с нами работают представители Пробирной палаты, но они отслеживают именно учет движения металла и камней — схемы и методы оформления, а также своевременность сдачи отчетов. Плюс ко всему бывают у нас и таможенные проверки — мы вывозим банковское золото, а ввозим полуфабрикаты ювелирных изделий. Замечания, конечно, всегда найдутся, но они, как правило, незначительны.

Облегчает работу местной бухгалтерии сдача отчетности в электронном виде. Переход на такую технологию произошел уже давно и, по словам нашей собеседницы, это уменьшает вероятность возникновения спорных моментов с налоговой.

Ох уж этот НК!

— С чем связаны основные трудности в вашей работе?

— Вы знаете, я человек ответственный и всегда стараюсь придерживаться закона. На мой взгляд, бухгалтеру нельзя иначе. Вот, например, счета-фактуры — извечная головная боль каждого специалиста по учету, потому что работать приходится с ежемесячным НДС. Необходимо проверить каждый значок, каждую форму, ведь документ подается к вычету. И вот здесь-то случается иногда, что мы сами допускаем смешные ошибки — например, однажды чуть не подшили в журнал счетов-фактур документ, на котором вместо «Адамас» — столичный ювелирный завод» было написано «Адамас» — строительный ювелирный завод». Не заметь мы вовремя эту ошибку, не видать нам никакого вычета! Поэтому могу сказать, что подчас трудности мы создаем себе сами.

Немало препятствий и со стороны нынешнего налогового законодательства. Думаю, что нисколько не преувеличу, если скажу, что мечта каждого бухгалтера в нашей стране — это такой Налоговый кодекс, чтобы к нему не нужны были никакие методические указания. Слишком уж часто вместо того, чтобы помогать, они попросту мешают нам работать.

С ювелирной точностью

Учет драгоценных металлов и камней — сфера, которая жестко регламентируется законодательством. Существует специальный приказ Минфина, согласно которому драгоценные камни учитываются по самым разным характеристикам. Металлы шихтуются в сплавы, которые, в свою очередь, маркируются различными пробами. Самые распространенные — 585-я и 750-я проба.

Кузница кадров

Мы поинтересовалась у нашей собеседницы, насколько сложно обучить специалиста работе на ювелирном производстве. Выяснилось, что это непросто: ведь ремесло это мало того что очень кропотливое, требующее внимательности и усидчивости, но и связанное с материальной ответственностью. От неприятных случайностей не застрахован никто — бывает, что камни теряются или откалываются. Наталья Васильевна развеяла миф об алмазе как о самом прочном веществе в природе — оказывается, он достаточно хрупок, особенно когда его закрепляют на почти готовом изделии. Как рассказала наша собеседница, есть несколько специализированных учебных заведений, которые выпускают мастеров ювелирного дела. Сейчас на заводе как раз идет набор учеников, и руководство компании надеется, что через полгода они получат высококлассных специалистов, неизменно радующих потребителя изысканными, высококачественными украшениями.

Татьяна Ищенко

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Инвентаризация в малом бизнесе: как все правильно организовать?

Инвентаризация вызывает конфликты. Сотрудники не хотят платить за убытки, а предприниматели не хотят воровства. Но в бизнесе все надо считать и без этой процедуры не обойтись. Рассказываем, как правильно проводить инвентаризацию в малом бизнесе.

Что такое инвентаризация и для чего она нужна?

Это метод, при котором сравнивают данные в учете и по факту. Возьмем продуктовый магазин. По документам в магазине 10 банок консервов, но сколько фактически находится на витрине?

Если 10, то все в порядке.

Если 9, то 1 недостающую банку удерживают с материально ответственного лица. Причем обязательно по реализационной цене, чтобы не было соблазна украсть банку и заработать на этом.

Если банок 11, то лишнюю приходуют, как внереализационный доход. Такое бывает, если покупатель заплатил, но забыл забрать покупку. Еще чаще появляется пересортица: вместо банки сайры отдали банку скумбрии.

Инвентаризация — это контроль за остатками, а также фундамент для решения проблем управления. Ведь товар пропадает не только из-за воровства, но и из-за бардака в документах. После инвентаризации наступает порядок. И по опыту можем сказать, что сотрудники опасаются воровать в магазинах, где проводят регулярные проверки.

Почему многие не любят инвентаризацию?

Потому что это не самое легкое занятие. Например, возьмем одного из наших клиентов: на пересчет в небольшом продуктовом магазине площадью 15 м² уходит 5-6 часов. В крупных магазинах на это уходит еще больше времени. Как правило, инвентаризацию проводят ночью, пока нет покупателей, а это дополнительная нагрузка на работников, вызывающая сложности организации времени отдыха и доплаты за сверхурочную работу.

У крупных ритейлеров инвентаризацию проводят специальные внутренние контрольно-ревизионные службы или процесс отдают на аутсорсинг. Малый бизнес действует силами продавцов. И по итогам может быть насчитана недостача, которую потом удержат из зарплаты. Поэтому процедура вызывает такой негатив.

Как проводят инвентаризацию?

Если в магазине нет автоматизации, то товары считают по старинке: распечатали список с количеством каждого товара и пересчитали на прилавках. У этого подхода два существенных минуса:

Продавцы заранее знают количество товаров, а значит сделают все, чтобы при подсчете получить нужную цифру. То есть подобьют данные, чтобы не было недостачи.

Поиск информации ведут на бумаге. Утомительно искать условную банку скумбрии в списке из 500 строчек. А если вспомнить, что там не только скумбрия, но и сайра, которая бывает в собственном соку и в томатном соусе, и разного объема. Продавцы заранее устают и переполняются негативом.

Эффективнее использовать терминал сбора данных (ТСД). Это «обычный» смартфон с интегрированным сканером, который считывает штрихкод с упаковки и вносит фактическое количество на полке.

После этого все собранные данные загружаются в программу, где сравниваются с учетными. Искать на бумаге ничего не надо, и самое главное — при пересчете продавцы не знают количество товара по учету.

После загрузки данных в систему делают повторный пересчет тех позиций, по которым вышли расхождения. Сделать это надо сразу, пока товар не продали или переместили. Конечно, это удлиняет процесс, но позволяет найти случайные ошибки.

Артем Туровец, директор онлайн-бухгалтерии Небо:

«У нашего клиента продуктовый магазин. Провели пересчет, загрузили данные с терминала в программу и выявили недостачу 20 000 рублей, а это очень много в масштабах этого бизнеса. Мы нашли позиции, где были минусы и попросили продавцов снова пересчитать отдельные товары. После этого недостача упала до 1500 рублей. Просто в этот раз продавцы считали внимательнее: находили бутылки, которые закатились за угол или колбасу, которая была в дальнем ряду. Такую же картину я наблюдал при инвентаризации магазина одежды. У продавцов просто замыливаются глаза и они часто не замечают вещи, например, одетые на манекен. А при втором заходе знают, что искать, поэтому находят все».

Главное в инвентаризации — не изменять остатки товара, который пересчитывают. Его нельзя продавать или отправлять на другие точки(даже с документами), так как это создаст путаницу. Поэтому при инвентаризации торговлю обычно останавливают.

Крупные магазины обычно проводят частичный пересчет, чтобы избежать убытков. Например, в определенный день считают порошки, а в другой день — шоколад. Во время пересчета эти позиции не продают.

Организационный момент: в инвентаризации должен участвовать минимум один сотрудник, который не несет материальную ответственность. Иначе работники посчитают, как им удобно и безопасно.

Частота проведения инвентаризации у всех своя. Это зависит от частоты продаж и широты ассортимента. Например, в продовольственных магазинах считают раз в месяц, а в магазинах одежды — раз в полгода после смены сезона.

На что обратить внимание в 1С?

В 1С результаты отражаются документом «инвентаризация». В нем для каждого товара есть поля «Количество по учету» и «Количество по факту». Разница между ними и показывает недостачу или излишки, которые потом списывают и приходуют.

Колонка «Количество по учету» заполняется автоматически и сохраняется в документе. И в этом кроется опасность. Если после инвентаризации поменять остатки товара задним числом по учету, то колонка «Количество по учету» не будет совпадать с данными по учету и результаты будут неверными.

Ловушка в том, что желание ввести документы задним числом возникает как раз при подведении итогов инвентаризации. Проверка показывает, что какие-то документы забыли ввести, а какие-то ввели два раза. Поэтому после изменения документов задним числом, нужно зайти в инвентаризацию и перезаполнить учетное количество. После подведения итогов и возмещения ущерба с ответственных лиц, нужно обязательно поставить дату запрета на изменения.

Что сделать перед инвентаризацией?

Для этого нужно выполнить 3 условия:

Подготовьте помещение. Приберитесь на полках, чтобы не было бардака и товары одной марки были в одном месте. Подготовьте терминалы сбора данных и другое оборудование. Например, стремянки для подсчета товаров на верхних полках.

Избавьтесь от отрицательных остатков в учете. Обычно они появляются, когда забыли посадить приход какого-нибудь товара. Этот показатель лучше проверять каждый день, чтобы не было проблем в будущем. При инвентаризации минусы в учета не позволительны, потому что приведут к ошибкам(несуществующим излишкам).

Не увольняйте материально ответственных сотрудников. Обычно старый и новый сотрудник вместе считают товары, чтобы недостача старого работника не стала головной болью для нового.

Оформите все бумаги

Если компания работает в белую, то необходимо оформить все документы:

Трудовой договор и договор о материальной ответственности. Чтобы у компании было право предъявить сотруднику ущерб от недостачи.

Приказ о проведении инвентаризации и создании комиссии. В комиссии должно быть не менее 5 человек, включая материально ответственных.

Акт о результатах инвентаризации. Если нашли отрицательные остатки, то сотрудники должны подписать документ и возместить ущерб.

Артем Туровец, директор онлайн-бухгалтерии Небо:

«Важно заранее оформить все документы и выполнить требования законодательства. Сотрудник 100% разозлится, что его заставляют вернуть деньги. Если в документах не все в порядке, то он пожалуется в Трудовую инспекцию, которая встанет на его сторону, несмотря на все его грехи. А если не оформить приказ до инвентаризации, то вряд ли ответственный его подпишет, зная, что на него хотят повесить деньги за товары».

Относитесь к инвентаризации, как неизбежному делу в торговле. Внимательно работайте с первичными документами, используйте терминалы сбора данных и процесс пройдет проще. Помните, что это позитивно влияет на бизнес и помогает контролировать все процессы.

Инвентаризация в ювелирном магазине

Авторский цикл статей. Часть 3.

Здравствуйте, дорогие читатели. Прежде чем начать новую тему, хочу Вас поблагодарить за обратную связь, за ваши рассказы про нелегкую работу продавца. В одной из следующих статей я обязательно включу ваши дополнения, ведь без ваших историй это была бы только теория, а нас интересует практика без цензуры и прикрас. Все статьи собраны из реальных историй, которые происходят каждый день. И напомню адрес редакции nika@aspcom.ru куда вы можете присылать свои письма, пожелания, рассказы и возможно жалобы. Мы все читаем и по необходимости публикуем.

Теперь настало время инвентаризации и полный ее разбор.

Вы же помните, что есть инвентаризация плановая и внеплановая. Угадайте, какую не любят больше продавцы? Честно, я не завидую тем, у кого инвентаризация проходит ежедневно, еженедельно, ежемесячно. И можно назвать счастливчиками тех, кого проверяют лишь раз в год.

Между тем излишки, выявленные в процессе любой инвентаризации — это настоящая проблема для бухгалтера. С недостачами проще потому, что их покрывают материально ответственные лица, либо недостача списывается по соответствующим счетам как финансовые результаты.Об этом мы еще чуть позже поговорим более детально. Излишки же приходится проводить и отображать правильно.

ПРИЧИНЫ ИЗЛИШНИХ ТОВАРОВ:

- Предыдущая инвентаризация проведена с ошибками.

- Поставщик поставил больше единиц товаров, чем указано в документах.

- Экономия на расходных средствах.

- Ошибки при продаже товаров. При этом по одной позиции будет излишек, по другой недостача. Подобное будет происходить при случайной замене одной позиции на другую.

- По поступающим товарам не ведется учет.

При выявлении излишков в проводках они выглядят как внереализационные доходы. Как раз тут нужна цена по накладной или рыночная стоимость. Случается, что в излишек попадает много товаров одного наименования, а документального подтверждения цены нет. В таком случае рационально обратиться к помощи независимого оценщика для определения их стоимости.А вот домой забирать «лишний товар» не рекомендуем. Только руководство решает как их использовать: в производственных целях или реализовываться. В последнем случае с них удастся получить доход. Касательно продажи обнаруженных излишков никаких особенностей нет. Но важно их реализовывать по определенной ранее цене. Это поможет исключить неприятности с налоговой.

Если Вы наемный сотрудник, то при выявленной недостаче есть ряд правомерных действий, которые могут быть применимы по отношению к вам. Конечно мы желаем вам работать без происшествий, но как говорится — предупрежден, значит вооружен, а незнание не освободит вас от следующих действий начальника:

- Потребовать от вас объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором — в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

- Суммы, взимаемые с работников, не должны превышать их должностной оклад. Однако, в случае необходимости, по решению суда возможно и превышение.

Нередко именно инвентаризация служит причиной увольнения работников и текучки кадров. Да, бывает умышленно продавец создает недостачу. Каким образом? Вот некоторые пункты.

ПРЕСТУПЛЕНИЕ БЕЗ НАКАЗАНИЯ

Как сотрудник может украсть товар, чтобы образовалась недостача:

- Элементарно взять продукцию себе и свалить все на покупателей, приемщиков или других сотрудников.

- Оформить фиктивный возврат. Такие приемы осуществляются с привлечением третьих лиц.

- Продать товар мимо кассы: принять наличную оплату, отдать единицу товара, но не проводить сделку через кассовый аппарат.

- Взять из кассы денежные средства.

- Продать больше товара, чем указано в чеке. Такие приемы тоже проводятся с привлечением подставных покупателей — соучастников нечестного продавца.

- Прихватить с собой часть товара или средств из кассы во время увольнения. Один из самых сложных случаев. При таком раскладе ни денег, ни продавца, скорее всего, уже не найти.

А вот один случай, который мне рассказала владелица магазина постельного белья. Бизнес у Ирины был уже много лет и продажи в магазине она четко контролировала, могла с точностью сделать прогноз в каком месяце сколько составит выручка. Продавцы тоже работали давно и в них она была уверена, но для дополнительной гарантии, она на каждого продавца оформила потребительский кредит в размере 150 тыс. рублей, который сама же исправно платила, но каждый работник знал, что если он захочет сделать пакость, то на него лягут кредитные выплаты и поэтому дисциплина в магазине была строгая. Однако, хитрость продавца все-таки взяла верх и стала падать выручка. Ирина несколько месяцев не могла понять в чем же дело? Покупатели в магазине каждый день, товар с избытком, а продаж фактических нет. Оказывается продавец купила идентичный товар, как у хозяйки и стала продавать свой товар. Длилась история несколько месяцев. Ирина не догадывалась, что платит дорогостоящую аренду уже не за свой бизнес, а за чужой. В итоге установив видеокамеры удалось разоблачить обманщицу, ну а что с ней было дальше вы уже наверное и сами догадались. Вот такая не придуманная история.

Однако, часто бывает и так что продавец не ворует, а недостача все равно есть каждый месяц. Почему? Один из вариантов если при приемке никто ничего не считает, не взвешивает и не проверяет документы, недостачи не избежать. Во-первых, сами поставщики могут неправильно скомплектовать заказ и что-то не доложить. Во-вторых, на честность снабженцев приходится рассчитывать не всегда. Если кладовщики и ответственные лица подходят к работе спустя рукава, недостача гарантирована.

Также в продуктовых магазинах и торговых точках, имеющих дело со сроками годности недостача частое явление. Нередко половина продукции списывается, даже не доходя до прилавка. Особенно это касается скоропортящихся товаров: молочки, хлебобулочных изделий, полуфабрикатов. Недостача возникает именно по этой причине: товар закуплен, но не продан, а значит недополучена выручка.

В отличие от предыдущих случаев здесь речь идет о системной ошибке и искать конкретных виновных бессмысленно. Нужно оптимизировать закупки, хранение и реализацию.

А еще бывает, что недостача образуется из-за неправильной работы склада. Можно недосчитаться товара только потому, что его не нашли. Что и где лежит, в каком количестве перемещается на витрины и где хранится, никто толком не знает. Такой подход далеко не редкость, особенно в небольших розничных магазинах.

Есть что добавить? Пишите в комментариях. А в следующий раз мы поговорим как тайный покупатель может подставить весь персонал. Также впереди у нас темы про эффективность видеонаблюдения в магазинах, имеет ли смысл ставить камеры и многое другое. Надеюсь, что вы уже подписаны на наши новости и первыми прочитаете свежий материал.

С уважением к Вашему делу, Ника Черемухина

Обязательная маркировка золота

Подключение производителей, импортеров и предприятий торговли к системе обязательной маркировки.

Маркировка золота «под ключ»

Организация и внедрение, ЭДО для маркировки, выпуск ЭЦП

Маркировка ювелирных изделий

Перечень товаров, подлежащих обязательной маркировке, постепенно пополняется. Драгоценные металлы и ювелирные изделия одними из первых попали в этот список, но определить порядок и технологию нанесения кодов маркировки долгое время не могли. Кто и как должен маркировать ювелирные изделия, когда маркировка станет обязательной и что нужно знать поставщикам и предпринимателям, читайте в статье.

Что такое маркировка ювелирных изделий

Маркировка предполагает нанесение на товары из золота, палладия и платины двумерных кодов DataMatrix, которые считываются сканером и содержат в себе полную информацию о продукте и о каждом этапе в рамках цикла перехода от производителя к розничному владельцу.

Внедрение маркировки призвано защитить покупателей от фальсификации и мошенничества. Государство стремится избавиться от теневого рынка и недобросовестного предпринимательства — как в области реализации синтетических подделок и контрабандного оборота, так и в плане завышения стоимости продаваемых украшений. Также маркировка позволяет получить полный доступ к информации и тем самым упрощает работу надзорных органов.

Сроки маркировки

Обязательная маркировка в ювелирной отрасли должна была стартовать в начале 2021 года, но участники рынка оказались не готовы к новым требованиям, и сроки пришлось перенести.

Новые сроки определены Постановлением Правительства РФ от 26 февраля 2021 года № 270.

Порядок маркировки

В отличие от других товаров, маркировку ювелирных изделий контролирует не ЦРПТ, а Гознак. Поэтому участники оборота ювелирной продукции будут работать с системой ГИИС ДМДК. Предоставлять уникальные годы маркировки также будет Гознак.

ГИИС ДМДК — Государственная интегрированная информационная система в сфере контроля за оборотом драгоценных металлов и драгоценных камней.

Как будет в целом выглядеть процесс маркировки ювелирных изеделий:

Производитель или импортёр заказывает у Гознака код для каждого изделия, наносит полученный код в виде этикетки на бирку и метки на самом изделии.

При передаче готового изделия дистрибьютору код считывают, и вся информация о перемещении товара передается в ГИИС ДМДК.

При розничной продаже кассир также сканирует код маркировки, информация об этом автоматически отправляется в ГИИС ДМДК, а ювелирное изделие исключается из оборота.

Подлежат маркировке золото, драгоценные камни, драгметаллы, а также изделия из них:

- алмазы (в том числе необработанные);

- рубины;

- бриллианты;

- сапфиры;

- изумруды;

- платиновый и палладиевый порошок;

- золотые монеты;

- золотые и платиновые ювелирные изделия.

Маркировка серебра и серебряных изделий пока не вводится. Требование об обязательной маркировке не распространяется также на изделия весом до 3 грамм.

Что такое ГИИС ДМДК

ГИИС ДМДК — это единая информационная платформа для взаимодействия участников рынка драгоценных металлов и драгоценных камней, органов государственного контроля и надзора, а также иных заинтересованных федеральных органов исполнительной власти.

С помощью ГИИС ДМДК обеспечивается взаимодействие участников оборота ювелирных изделий между собой и с контролирующими органами. Сведения о партиях товара в системе содержат подробную опись и идентификаторы. В случае необходимости контрагенты могут обратиться к системе и получить акт сверки.

По данным системы можно формировать статистические и справочные отчёты.

Для участия в маркировке ювелирных изделий необходимо зарегистрироваться в ГИИС ДМДК и получить доступ к личному кабинету. Для регистрации необходимо выполнить ряд требований системы, в том числе установить электронную подпись.

«Астрал-ЭТ» — надёжная электронная подпись для любых целей, в том числе для работы с государственными информационными системами.

Что нужно для маркировки ювелирных изделий

Для участия в системе маркировки необходимо:

Для работы с КЭП потребуется дополнительное программное обеспечение:

- криптопровайдер КриптоПро CSP — обеспечивает шифрование и безопасную передачу заверенных данных;

- веб-браузер Спутник, Яндекс.Браузер или Chromium-gost;

- КриптоПро ЭЦП Browser plug-in — программа для использования подписи на веб-страницах.

Также участникам оборота ювелирных изделий потребуется оборудование для нанесения меток и автоматизации учёта:

- Онлайн-касса — для автоматизации расчётов с покупателями. Касса передаёт в ГИИС информацию о продаже, после чего код выбывает из оборота.

- Сканер 2D-кодов — для считывания штрихкодов на транспортных упаковках, ярлыках, сертификатах, паспортах и других носителях во время приёмки, отгрузки, инвентаризации на складах и в торговых залах.

- Принтер этикеток с кодами Data Matrix — для печати этикеток на готовую продукцию, материалы и складские остатки.

- Терминал сбора данных (ТСД) — для любых операций на складах, где требуется учёт по штрихкодам. Терминал считывает информацию в коде, сохраняет её в своей памяти, а также отправляет в товароучётную систему.

Как работает маркировка на разных этапах оборота ювелирных изделий

Для каждого участника рынка есть свой алгоритм действий.

Добывающая компания:

- формирует сырьевые партии;

- отправляет запрос на коды и маркирует каждую упаковку;

- отгружает маркированное сырьё.

В зависимости от проекта, отгрузка может осуществляться на адрес аффинажного предприятия, обработчика в рамках давальческой схемы, либо конечному изготовителю — в этом случае происходит смена собственника.

Производитель:

- получает сырьё;

- создаёт полуфабрикаты, пригодные для дальнейшего изготовления украшений;

- отправляет их на апробирование в ФПП;

- производит украшения;

- снова отправляет в ФПП на проверку;

- заказывает коды маркировки и наносит на этикетки.

При регистрации полуфабрикатов в учётной системе обязательно указывают информацию о партии сырья, использованной для их изготовления.

Переработчик-изготовитель украшений:

- получает от собственника груз, прошедший процедуру маркировки;

- изготавливает изделия, соответствующие предъявляемым требованиям;

- отправляет их на апробирование в ФПП;

- заказывает для каждого изделия отдельный код и размещает его на бирке и на упаковке для дальнейшей транспортировки.

Аффинажное предприятие

Аффинаж — это очистка драгметалла от примесей, что в конечном итоге повышает его ценность. Такая услуга не предусматривает перехода права собственности. В рамках маркировки предприятия, участвующие в цикле обработки:

- очищают сырьё;

- полностью или частично производят обратную отгрузку в адрес владельца.

Владелец, в свою очередь, подтверждает факт получения аффинированного драгоценного металла и вносит информацию об этом в ГИИС ДМДК.

Оптовики и скупщики:

- регистрируют смену собственника после получения ювелирных украшений от изготовителя;

- делят продукцию для последующего распределения по розничным магазинам.

Розничный магазин:

- принимает товар от контрагентов;

- фиксирует в учётной системе переход права собственности;

- при продаже конечному покупателю сканирует код маркировки, нанесённый на бирку.

В итоге сведения поступают из онлайн-кассы оператору фискальных данных (ОФД), который, в свою очередь, сообщает в ГИИС ДМДК о выводе изделия из оборота.

Ломбарды реализуют украшения, которые не были выкуплены собственником или которые были у него изъяты. Ломбард подаёт заявку на получение маркировочных данных и наносит их на изделия. При этом продавать украшения можно как оптом, так и в розницу — с одновременным исключением украшений из оборота.

Куда наносить коды маркировки

Обычно украшения содержат два оттиска:

пробу — в ней закодирована информация о составе и объёме драгметалла

«именник» — в нём содержатся сведения о производителе

Теперь к ним добавятся ещё два идентификатора:

с 1 марта 2022 года — бирка или ярлык-книжка с уникальным идентификационным номером и штрихкодом Data Matrix

с 1 марта 2023 года — наногравировка в виде Data Matrix, которую будут наносить лазером на каждую составную часть ювелирного изделия и на все драгоценные вставки.

Нанометку будет наносить Федеральная пробирная палата (ФПП) вместе с пробой. Гравировка невидима человеческому глазу, её размер составит 0,8×0,8 мм.

С помощью специального приложения на смартфоне покупатель сможет отсканировать штрихкод на бирке и получить подробную информацию об изделии.

Как и когда маркировать остатки ювелирных изделий

Для ювелирных остатков, выпущенных до начала обязательной маркировки, действуют особые правила.

- До 15 января 2022 года оптовики, магазины и другие участники рынка должны внести в ГИИС сведения об остатках драгметаллов, камней и готовой продукции по состоянию на 1 января 2022 года.

- До 1 апреля 2022 года нужно провести повторную инвентаризацию и внести актуальные сведения с учётом проданных товаров с 1 января по 31 марта.

- С 1 сентября 2022 года на всей «ювелирке», заявленной в качестве остатков, должны быть коды маркировки. С 1 марта 2023 года продажа ювелирки возможна только с метками. У участников отрасли будет год, чтобы поставить гравировку на все остатки.

- С 1 марта 2024 года изделия без нанометки нельзя ни продавать, ни держать на балансе.

«Астрал.ЭДО» — новый сервис для электронного документооборота. Подходит для работы с информационными системами, в том числе для взаимодействия с ГИИС ДМДК. Оставьте заявку , и наш специалист свяжется с вами.

Продукты по направлению

Комплекс решений по отслеживанию товаров от производителя до конечного потребителя

Комплекс решений по отслеживанию товаров от производителя до конечного потребителя