Что значит текущий счет в банке

Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

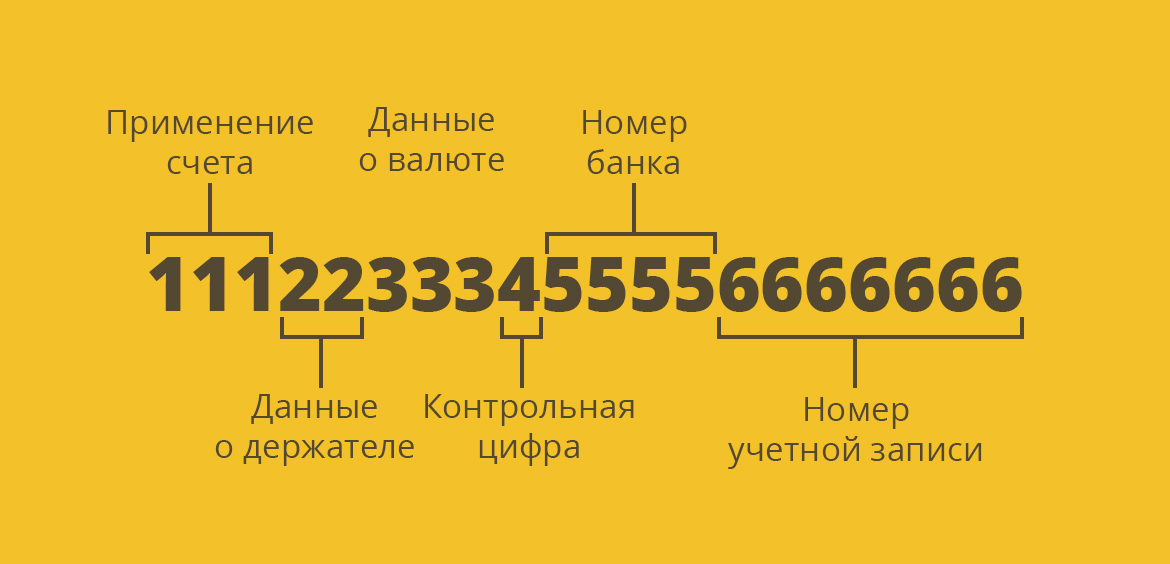

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

- Первая группа говорит о том, кто открыл счет, каково его основное применение. Расчетные и текущие счета физлиц и юрлиц начинаются по-разному. Если это реквизиты гражданина, они начнутся с числа 408.

- Следующие два числа дают дополнительную информацию о держателе реквизитов, дополняют первые три. Если это простое физлицо, то это число 17. Если нерезидент — 03.

- Следующая группа из трех чисел говорит о том, в какой валюте ведется обслуживание. Если это рубли, то 810, доллары — 830, евро — 978, гривны — 980 и так далее. У каждой мировой валюты отдельный набор цифр.

- Четвертое число, которое в реквизитах всего одно, ничего не означает. Это просто контрольная цифра.

- В пятой комбинации зашифрован номер банка, который обслуживает текущий счет фл. У каждой компании он свой.

- И последние числа — это уже непосредственный номер учетной записи гражданина.

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

После открытия реквизитов клиент может выполнять следующие операции:

- класть деньги на счет через кассу обслуживающего и любого другого банка, через банкоматы;

- снимать средства через кассу “родного” банка и через банкоматы, если к реквизитам привязана банковская дебетовая карта;

- делать переводы с текущего счета на карты и счета любых граждан и компаний;

- оплачивать напрямую коммунальные услуги, штрафы, госпошлины, налоги, любые бюджетные платежи;

- открывать к основному счету накопительный, создавать капитал для накоплений, на который банк будет начислять доходность.

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

При себе нужно иметь паспорт. Гражданин приходит в выбранный банк в отдел обслуживания граждан, в порядке очереди подходит к менеджеру и заявляет о желании открыть текущий рублевый счет или в иной валюте.

Учетная запись создается на месте. Клиент сразу получает полные реквизиты счета и может пользоваться им для выполнения различных финансовых операций. Для удобства обслуживания гражданину обязательно предложат:

- Открытие к текущему расчетному счету дебетовой карты. Может быть платной и бесплатной. При наличии карты использование счета становится более простым. С ее помощью можно снимать деньги через банкомат, расплачиваться картой в магазинах. Почти все граждане открывают карты к текущим счетам.

- Подключение интернет-банка, опция предоставляется бесплатно. Через банкинг клиент сможет самостоятельно управлять счетом, выполнять любые платежи и переводы, выпускать карты, открывать вклады и пр.

- Подключение услуги СМС-информирования. Обычно она стоит около 50-60 рублей за месяц. При любой операции по счету клиент получает сообщение. Например, банк зачислил пенсию или зарплату — тут же пришло СМС. При любых расходных и приходных операциях клиент получает оповещение с указанием деталей.

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Расчетный и текущий счет — что это, разница

В том, чтобы завести банковский счет, сегодня заинтересован каждый человек. Действующий аккаунт открывает доступ к многообразию безналичных операций — хранению и накоплению капитала, платежам за товары и услуги, переводам средств, обслуживанию пластиковых карт. Однако потенциальному клиенту легко растеряться: российские банки предлагают открывать аккаунты различных типов, в том числе расчетные и текущие счета. Разберемся, чем они отличаются и для какой деятельности подходят.

Что такое текущий счет

Текущий счет — это банковский аккаунт, который служит для учета денежных операций населения. Состоит из двадцати цифр, образующих уникальный номер учетной записи каждого держателя. Типичным примером аккаунта служат счета «до востребования» или сберегательные книжки.

В практическом смысле, открытие текущего счета физическому лицу позволяет:

- Переводить денежные средства государственным и коммерческим организациям;

- Получать заработную плату на пластиковую карту, привязанную к аккаунту;

- Держать сбережения в безопасном месте;

- Вносить кредитные и иные платежи.

![]()

Важный нюанс. Финучреждения и контролирующие органы запрещают заводить текущий счет для бизнеса и предпринимательства. Если его владельца уличат в коммерческом использовании аккаунта, банк аннулирует договор на расчетно-кассовое обслуживание.

Что такое расчетный счет

Чтобы сопровождать торговые отношения, банки открывают для корпоративных клиентов отдельный тип аккаунтов — расчетные счета. Это учетные записи с двадцатизначными номерами, которые позволяют:

- Зачислять оплату за проданные товары или оказанные услуги;

- Переводить деньги поставщикам или в государственную казну;

- Оплачивать расчетно-кассовое обслуживание по выбранному тарифу;

- Хранить собственные сбережения в безопасном месте;

- Делать выплаты по кредитам и займам;

- Начислять заработную плату сотрудникам.

Формально закон не обязывает организации и ИП заводить расчетный счет. Однако на практике открытие аккаунта необходимо: без учетной записи в банке компания или предприниматель могут совершать безналичные платежи на сумму не более 100 тыс. рублей.

Отметим, что в ведении счетов заинтересованы не только клиенты. Благодаря банковским аккаунтам налоговые и судебные органы осуществляют контроль над российским бизнесом. Это дает юрлицам и ИП определенные преференции:

- Финучреждение не вправе отказать клиенту в открытии расчетного счета;

- Чисто действующих аккаунтов, открытых одним клиентом, не ограничено;

- Единственная причина отказа, предусмотренная законом, — ведение противозаконной деятельности.

Чем отличается расчетный счет от текущего

Обозначив особенности текущих и расчетных счетов, попробуем сравнить их по ключевым параметрам:

Учетная запись, используемая банком для учета денежных операций физлиц

Разновидность банковского аккаунта, открываемого для коммерческой деятельности

Юридические лица и частные предприниматели

Транзакции между гражданином и юрлицом, необязательно в торговых целях

Расчеты между контрагентами в рамках торговых отношений

По требованию клиента

Необходимо для полноценных расчетов

В большинстве банков комиссия не взимается

Стоимость расчетно-кассового обслуживания зависит от тарифа

Очевидно, что рассматриваемые аккаунты схожи. И расчетный, и текущий счет открывают для проведения безналичных операций и хранения средств. Это находит отражение в официальных записях реквизитов, где оба типа аккаунтов записывают как «расчетный счет». Разграничение между ними делают работники банка — для собственного удобства и удобства клиентов.

В практическом смысле различие расчетных и текущих счетов касается их назначения. Для коммерческой деятельности предприниматели и организации открывают расчетные аккаунты, а для обыденных операций предусмотрен текущий счет. При этом граждане сами решают, нужен ли им текущий счет. Бизнес же ограничен сильнее: без расчетного аккаунта невозможны активные расчеты и большой объем финансовых поступлений.

Указанные отличия определяют стоимость за РКО:

- Для юрлиц и ИП обслуживание платное. Финучреждение взимает комиссию за частое проведение транзакций и дополнительный функционал;

- Для физлиц обслуживание бесплатное. Текущие счета открываются, как правило, для ограниченного числа операций.

Таким образом, расчетный и текущий счет являются различными понятиями, что отражено в банковских правилах и российском законодательстве. Окончательно разобравшись с назначением аккаунтов, потенциальный клиент может сделать правильный выбор в пользу той или иной услуги.

Виды банковских счетов

Банковский счет — это инструмент количественного учета прав или требований клиента к кредитному учреждению по договору обслуживания. Для каждого вида вклада предусмотрены свои особенности.

Гражданский кодекс разъясняет, что такое банковский счет: под БСЧ понимаются счета бухгалтерского учета, которые открываются на балансе кредитных организаций для исполнения договора, заключенного с клиентом. Он создается банковским учреждением и используется непосредственно для осуществления безналичных переводов денежных средств либо для обеспечения сохранности денег ( параграф 1 ГК РФ ).

Распорядителем денег, которые поступают на БСЧ, является его владелец — лицо, по заявлению которого создан этот БСЧ в банковской организации.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет о банковских реквизитах физлиц. Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить самозанятых и индивидуальных предпринимателей.

Доступны такие виды счетов в банке для физических лиц:

- текущий;

- расчетный;

- кредитный (ссудный);

- депозитный.

Текущий

Действующий текущий счет в банке — это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов, в т.ч. и от осуществления предпринимательской деятельности ИП.

Банк зачисляет поступившие клиенту деньги не позднее дня, следующего за днем поступления в банк платежного документа ( ст. 849 ГК РФ ). Некоторые клиентские договоры по БСЧ предусматривают и более короткий срок зачисления средств. Зарплатная карта открывается на текущий СЧ для физлица, так как он позволяет совершать быстрые операции с денежными средствами.

В любом банке вам объяснят, что зарплатный счет — это вид счета текущего, зарплатную дебетовую карту оформляют в любом банке по запросу клиента или подключают его текущий счет к зарплатному проекту.

Расчетный

Это особый вид текущего счета, который использует ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он вправе использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Кредитный

Популярное направление в сфере кредитования — оформление кредитной карты с ограниченным лимитом средств. Кредитные отношения между держателем карты и банком возникают только с момента использования кредитного лимита (например, оплата картой в магазине). Пока клиент не пользуется кредиткой, проценты не начисляются. Банковский сотрудник подтвердит, кредитная карта — это вид счета стандартного для кредита, точнее, электронное средство платежа (Положение ЦБ РФ №266-П от 24.12.2004). Понятие «кредитный БСЧ» законодательно не определено, банки открывают ссудные счета при выдаче потребительских или ипотечных кредитов.

Сберегательный или депозит

Депозитный счет по вкладу — это способ сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести дополнительно деньги на закрытый депозит нельзя до окончания срока договора.

Счета организаций и фирм

При создании нового юридического лица требуется открыть отдельный расчетный БСЧ. Без этого деятельность компании невозможна.

Для юридических лиц классификация банковских счетов такова:

- расчетные;

- валютный;

- ссудный;

- депозитный.

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

- при участии в госзакупках, если заказчик — получатель бюджетных средств;

- для перечисления обеспечения контракта;

- прочее.

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

Первые 3 цифры номера БСЧ

Определяют категорию БСЧ.

Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина.

А вот код вида счета 407 — это расчетный СЧ организации

Четвертая и пятая цифры

Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним.

Например, классификация счетов по экономическому содержанию такова:

Шестой, седьмой и восьмой символы

Обозначают валюту, в которой открывается БСЧ.

Например, российские рубли — код 810.

Для долларов — шифр 840, для евро — 978

Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ

С 10 по 13 символы

Номер отделения банка, в котором открыт БСЧ

Последние 7 цифр

Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России

Правила составления нумерации отражены в Положении Банка России №579-П от 27.02.2017 (ред. от 14.09.2020).

Какие бывают счета в банке

- Для чего нужны счета в банках

- Разновидности счетов кредитных организаций

- Счет для самозанятых

- Какие банковские счета доступны для физлиц

- Текущие счета

- Счета по вкладам

- Кредитный счет

- Виды банковских счетов для юридических лиц

- Расчетный счет

- Бюджетный счет

- Прочие виды счетов для юрлиц

- Структура банковского счета

- Итоги

Для чего нужны счета в банках

Предмет нашего обзора — понятие и виды банковских счетов.

Банковский счет — необходимый атрибут современной жизни не только для организации, но уже и для частного лица. Можно ли обойтись без любого вида счетов в банке?

Рассмотрим необходимость наличия счета в банке для организаций. Прямого запрета на отсутствие у организации счета в банке нет. Однако регулирование деятельности фирм указывает на то, что обойтись без расчетного счета невозможно. Здесь можно упомянуть, например, запрет на расчет наличными денежными средствами свыше 100 000 рублей по одному договору между юрлицами. Кроме того, торговым организациям просто не обойтись без эквайринга, который можно подключить только к банковскому счету. Аналогичная ситуация складывается и для индивидуальных предпринимателей.

Что касается физлиц, то получение кредитов, оплата товаров онлайн, использование эквайринга делают необходимым использование банковских карт.

Убедившись, что банковские счета прочно вошли в нашу жизнь, рассмотрим, какие бывают счета в банке.

Разновидности счетов кредитных организаций

Классификацию банковских счетов можно найти в нормативных актах.

Разновидности банковских счетов приведены в инструкции Банка России от 30.05.2014 № 153-И.

Приведем виды счетов в банке, которые могут использовать как юридические, так и частные лица. Ниже рассмотрим, какой вид счета в банке применяют юридические лица, какой тип счета в банке подходит физлицу, а также разберем особенности наиболее популярных видов банковских счетов.

Основные виды банковских счетов приведены на схеме:

Для начала обратимся к видам счетов в банке для физических лиц.

Счет для самозанятых

Обращаем внимание на актуальный в 2021 году вопрос о типе банковского счета для самозанятых. Какой вид счета в банке может применять самозанятый для получения доходов от своей деятельности? Если самозанятый зарегистрирован как ИП, то у него может быть открыт расчетный счет, такой как открывают юрлицам и частным бизнесменам. Если же самозанятый не имеет статуса ИП, то он получает деньги на свой обычный текущий счет физлица, который, как правило, привязан к банковской карте.

Об открытии счета самозанятым мы подробно писали в статье.

Какие банковские счета доступны для физлиц

Какие бывают банковские счета для физических лиц, посмотрите на схеме:

Текущие счета

Текущий счет — это самый простой тип банковского счета. Его открывает физлицо для совершения операций, не имеющих отношения к предпринимательской деятельности.

Как открыть текущий счет в банке физлицу, читайте в материале «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и получите еще больше полезной информации.

Закон не обязывает ИП открывать для своей деятельности расчетный счет, он может для этих целей пользоваться текущим счетом. Но на текущий счет банковские расценки ниже, чем на расчетный; в договоре с банком, как правило, прописано, что получать доходы от бизнеса на текущий счет нельзя. Кроме того, расчетный счет значительно упрощает работу с контрагентами — юрлицами, позволяет подключить эквайринг и не путать доходы от предпринимательской деятельности и доходы, с ней не связанные.

К текущему счету можно подключить банковскую карту и использовать ее при расчетах за товары и услуги.

Как открыть расчетный счет ИП, мы писали в статье.

Всё большее распространение получают зарплатные проекты. Зарплатный проект — это услуга банка, при которой организация перечисляет заработную плату работникам на банковские счета. Применяется для этого именно текущий банковский счет. Процент за перечисление небольшой или отсутствует вовсе. В зависимости от условий конкретного банка перечисления могут производиться на счета этого же банка или стороннего.

На такие же текущие банковские счета граждане получают социальные пособия и пенсионные выплаты. С 01.01.2021 в определенных случаях можно использовать банковские карты (если они привязаны к банковским счетам) только платежной системы «МИР».

Счета по вкладам

Этот счет можно открывать как физическим, так и юридическим лицам. Используется он для учета денежных средств, размещенных в кредитной организации с целью получения процентов от этого вклада. Для депозитных счетов могут быть установлены ограничения на использование или внесение средств.

Кредитный счет

Кредитный счет открывается для обслуживания кредита. В зависимости от вида кредита (кредитная карта, ипотечный или потребительский кредиты) устанавливаются условия пользования банковским кредитным счетом.

О блокировке кредитного счета читайте в статье.

Виды банковских счетов для юридических лиц

Выделим виды банковских счетов для юридических лиц:

О таком типе счетов в банке, как счет по вкладу, мы писали в разделе для физлиц.

Расчетный счет

Как открыть расчетный счет в банке, описано в статье «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Этот вид банковских счетов — аналог текущего счета физлиц для юрлиц. Юридические лица совершают свои операции с использованием расчетного счета. Это оплата и получение денежных средств от контрагентов, уплата налогов и сборов. В определенных случаях налоговая может заблокировать расчетный счет (несдача отчетности вовремя, неисполнение обязанности по уплате налогов).

Об аресте счета налоговой узнайте из статьи.

Бюджетный счет

Этот вид банковского счета используют юридические лица в определенных случаях, когда работают с денежными средствами, выделенных из бюджетной системы РФ.

Прочие виды счетов для юрлиц

Рассмотрим некоторые специальные виды счетов в банках для юридических лиц.

Структура банковского счета

Любой банковский счет имеет номер, состоящий из 20 знаков. Это не случайный набор цифр, а код, который можно прочитать, если знать, что означают числа, входящие в состав номера счета.

Банковский счет имеют следующий состав: 000 00 000 0 00000000000.

Не надо путать номер банковского счета и номер банковской карты, привязанной к счету. Это разные номера. К каждой банковской карте привязан счет. Узнать его реквизиты можно в мобильном банковском приложении, в интернет-банке или в отделении кредитной организации при предъявлении удостоверения личности. Зачастую юрлицо может сделать перевод физлицу со своего расчетного счета на текущий банковский счет физлица только по реквизитам счета, то есть по его номеру, а не по номеру банковской карты.

Расскажем, что означает каждая группа цифр:

- 000 — зашифрована принадлежность счета (404 — внебюджетные фонды; 407 — юрлица и ИП; 408 — частные лица; 423 — депозит частного лица);

- 00 — уточняется принадлежность счета (01 — финансовые организации; 02 — коммерческие организации; 03 — некоммерческие организации);

- 000 — валюта счета (810 — российский рубль; 840 — доллар; 978 — евро);

- 0 — контрольная цифра для работников банка

- 0000 — номер подразделения, где изначально открыт счет;

- 0000000 — код, который генерируется в каждом банке самостоятельно и является своеобразным идентификатором клиента.

Итоги

Банковский счет имеет почти каждое физическое лицо и обязано иметь каждое юридическое лицо РФ. С их помощью производятся операции по хранению, накоплению и перечислению денежных средств. Различают несколько разновидностей банковских счетов. Они подразделяются на те, которыми могут пользоваться только частные лица или только организации. Некоторые счета предназначены для проведения строго определенных операций.

Что такое расчетный счет в банке

Расчетный счет − банковская учетная запись, позволяющая выполнять финансовые операции, вести учет денежных средств. Компании обязаны иметь расчетный счет. Индивидуальные предприниматели могут не оформлять его, если плату за свои услуги или товары они взимают с физлиц наличными средствами в сумме до 100 000 рублей по одному договору. Собственные реквизиты им понадобятся только для получения платежей от юрлиц.

Все комбинации цифр сохраняются в общей банковской базе, что исключает появление двух пользователей с одинаковым номером.

Виды банковских счетов

Реквизиты компании или ИП содержат два вида счетов: корреспондентский и расчетный.

Корреспондентский принадлежит самому банку, это учетная запись организации в реестре ЦБ РФ. Номер счета присваивает Центробанк, он различается у подразделений в разных регионах РФ. Используется для проведения межбанковских операций, в том числе, переводов по поручению клиента. Номер корреспондентского счета начинается на 301.

Расчетный принадлежит клиенту, он присваивается организации или физлицу, зарегистрированному в качестве ИП, уже самим банком. Одно юридическое лицо может иметь несколько учетных записей как в одном банке, так и в нескольких, их номера будут различаться.

При заполнении платежных поручений требуется указание обоих видов счетов за исключением случаев, когда оплата производится между филиалами одного банка. При наличии ошибок в платежных поручениях перечисляемые средства могут остаться на корреспондентском счете , если корсчет или БИК получателя указан неверно или на корреспондентском счете , если реквизиты банка верные, но идентификаторы клиента указаны неверно — ошибка в ФИО или названии, номере счета. В таких случаях средства можно вернуть или внести пояснения для зачисления на верные реквизиты: процедура и срок обработки заявления зависит от банка. Автоматический возврат на счет списания происходит в течение 5 дней.

Другие виды счетов

В банковской терминологии есть и другие виды счетов:

Что означают цифры в расчетном счете

Любой расчетный счет в банке уникален, но формируется не случайным образом. Он состоит из 20 чисел, объединенных в шесть групп.

Умение «читать» счета не обязательно для клиента банка, но позволяет лучше ориентироваться в реквизитах.

- Три первых цифры (балансовый счет первого порядка) указывают на собственника. Код 407 используется для юридических лиц, 408 — для ИП и физических, 405 или 406 имеют государственные организации.

- Четвертая и пятая цифры (балансовый счета второго порядка) содержит дополнительную информацию о владельце.

- С шестой по восьмую позиции размещается обозначение основной валюты по Общероссийскому классификатору, в которой хранятся деньги. 810 и 634 — рубли при внутренних и международных переводах, соответственно, 978 — евро, 840 — доллары.

- Девятая цифра является контрольной, с ее помощью кредитные организации проверяют правильность написания и статус счета.

- Следующие четыре числа — идентификатор банковского подразделения.

- Последние семь цифр являются уникальным номером, присваиваемым клиенту.

Как узнать свой расчетный счет

- посмотреть в или мобильном приложении;

- посмотреть в справке, выданной банком при открытии счета;

- прийти в отделение банка с паспортом;

- обратиться по телефону службу поддержки;

- зарегистрироваться в личном кабинете на сайте банка или запросить информацию у ;

- найти соответствующий раздел в мобильном приложении (при наличии);

- получить данные в личного кабинета клиента банка.

Что можно сделать с помощью расчетного счета

Юридическому лицу он открывает возможность выполнять безналичные финансовые операции, необходимые для ведения бизнеса и предоставления отчетности в контролирующие инстанции.

- Переводы на расчетные счета других юридических лиц. Безналичная оплата услуг и товаров контрагентов, в том числе, находящихся за рубежом, осуществляется по банковским реквизитам. Платежное поручение заполняется по установленному образцу и направляется в банк.

- Получение безналичных переводов. По реквизитам можно принимать деньги от покупателей и партнеров. Переводы доступны как от юридических лиц, так и от физических при наличии договора.

Например, терминалы в магазинах производят списание средств с банковской карты клиента, а затем деньги зачисляются на расчетный счет продавца.

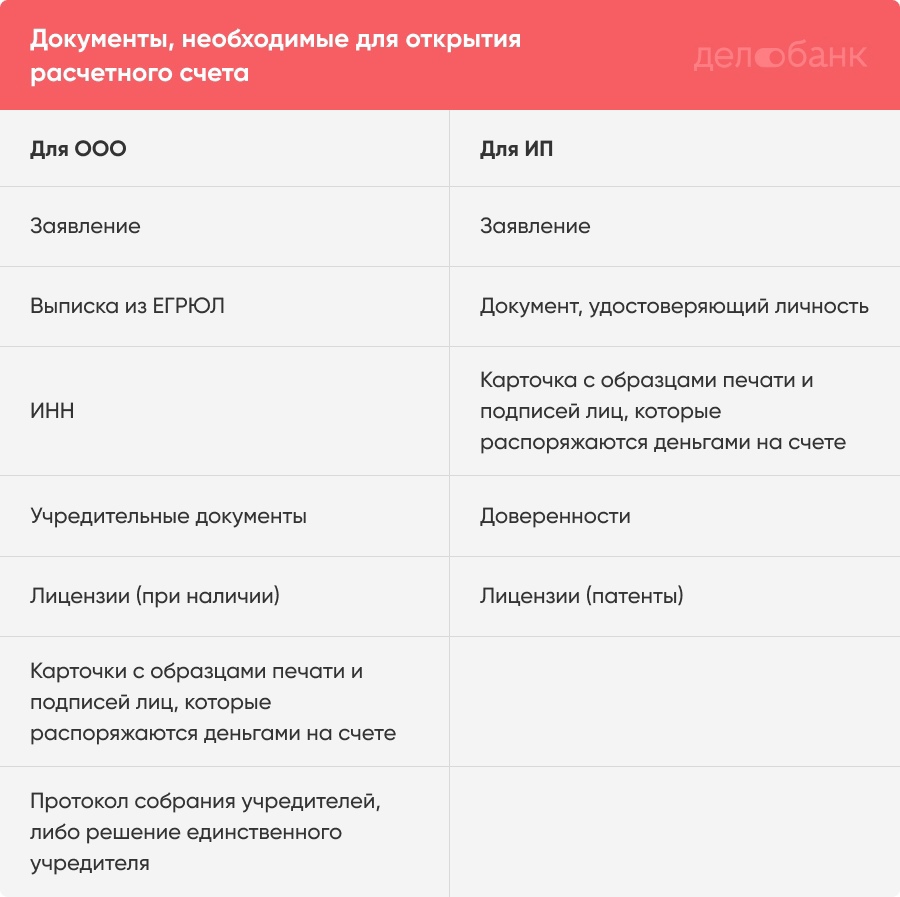

Какие документы нужны, чтобы открыть расчетный счет

Каждый банк вправе самостоятельно определить необходимый перечень документов, которые требуются для открытия. Лучше сразу обратиться с запросом в кредитную организацию, выбранную для обслуживания, уточнить ее условия работы с клиентами. Приведем списки наиболее часто запрашиваемых документов.

Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

Стоит только зарегистрировать ИП или учредить ООО, как со всех сторон начинают поступать предложения по открытию банковского расчетного счета. Многие предприниматели задумываются: «а что мне даст этот расчетный счет, у меня есть личный счет, да и наличку никто не отменял».

Рассказываем, как устроен расчетный счет, как он облегчает жизнь и как его открыть на выгодных условиях.

Читать статью целиком — 7 минут, в статье масса полезных подробностей. Если хотите сэкономить время, читайте последний раздел — собрали там самое главное.

Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

Согласно п. 2.3 главы 2 Инструкции Банка России от 30.05.2014 , расчетный счет — это банковский счет, который открыт организацией или индивидуальным предпринимателем для совершения операций, связанных с бизнесом.

Говоря простыми словами, суть расчетного счета состоит в операциях, необходимых для нормального ведения предпринимательской деятельности. Он позволяет совершать такие операции как:

Уплата налогов и взносов в Пенсионный фонд, Фонд социального страхования.

Перечисление зарплаты сотрудникам.

Расчёт за аренду помещения, за товары, работы или услуги от контрагентов.

Приём платежей от поставщиков и контрагентов.

Участие в государственных тендерах.

Приём оплаты через интернет-эквайринг.

Юридическим лицам расчетный счет помогает действовать в рамках закона. В своём письме от 24.10.2013 Минфин указал , что организации не имеют права оплачивать налоги, штрафы или пени наличными. Единственный вариант для них — перечисление денег с расчетного счета.

Индивидуальные предприниматели не обязаны открывать расчетные счета. Однако ИП, который открыл счет, обладает несколькими важными преимуществами, а именно:

Получает и снимает деньги на выгодных условиях. Комиссии за операции по расчетному счету фиксированы и зависят от тарифного плана. Банки, которые работают с малым и средним бизнесом, обычно предлагают выгодные тарифы.

Может принимать оплату от покупателей через интернет-эквайринг.

Получает процент на остаток средств по счету. Сколько именно — зависит от тарифа.

Чист перед налоговой. По закону предприниматель обязан разграничивать личные финансы и бизнес-финансы. Благодаря расчетным счетам налоговая отслеживает поступления и следит за правильностью уплаты налогов.

Может заключать сделки на сумму больше 100 тыс. руб. Согласно Указанию Банка России от 09.12.2019 № 5348-У , существует лимит наличных расчётов между предпринимателем и юрлицом в рамках одного договора. Если договор заключён на сумму до 100 тыс. руб., можно рассчитаться наличкой. Если сумма сделки больше 100 тыс. руб., разрешена только безналичная оплата.

Например , индивидуальный предприниматель Кирилл заключил договор на поставку товаров сроком 6 месяцев. Оплата в месяц по договору составляет 25 тыс. руб. За первые 4 месяца Кирилл может расплатиться наличкой. А за последние 2 месяца оплата должна идти через расчетный счет. Кирилл может предложить контрагенту заключить несколько договоров вместо одного, чтобы разбить оплату. Но контрагенты редко соглашаются на такие условия. А если налоговая узнает о превышении лимита оплаты наличными, то Кириллу будет грозить штраф до 5 тысяч, согласно ст. 15.1 КоАП . Для организаций штраф суровее: до 50 тыс. руб.

Важно. Самозанятые ИП также могут открывать расчетные счета. Это удобно, если деньги за услуги им перечисляют юридические лица.

Что означают цифры в расчетном счете

Номер расчетного счета состоит из 20 специально подобранных цифр. Цифры подразделяются на группы, и каждая группа имеет своё значение. Посмотрим на примере номера счета сети магазинов Магнит:

407 — номер балансового счета первого порядка. Он показывает, кто открыл счет. С 408 обычно начинается расчетный счет физического лица или ИП. С 407 начинаются счета негосударственных организаций.

02 — номер балансового счета второго порядка, который уточняет вид деятельности. Комбинация 40702 означает, что счет открыла коммерческая организация. 40802: счет принадлежит ИП.

810 — валюта. В нашем примере — это рубли. 840 означает доллары.

3 — контрольный ключ. Он нужен, чтобы проверить правильность счета в целом.

3000 — код подразделения банка, в котором открыт счет.

0100078 — внутренний номер клиента в банке.

Полный порядок расшифровки счетов закреплен в Приложении к Положению Банка России от 27.02.2017 № 579-П . Лучше знать основные правила расшифровки счетов. Так вы сможете в очередной раз убедиться, что контрагент предоставил достоверные сведения о себе.

Как ИП или организации открыть расчетный счет

Первым делом необходимо определиться с банком и подобрать тариф. Вот несколько советов, как выбрать надёжный и удобный банк для бизнеса:

Узнайте, входит ли банк в программу страхования вкладов. Если да, то в случае отзыва лицензии клиент получит свои деньги, но не больше 1,4 млн. руб. Счета ИП и ООО-субъектов малого бизнеса застрахованы именно на эту сумму. Проверить участие в программе страхования можно на сайте Центробанка . Там же на сайте ЦБ, нажмите на название банка и увидите статус лицензии: действует, отозвана или аннулирована. Центробанк активно отзывает лицензии у мелких банков, поэтому будьте осторожны.

Посмотрите, какие тарифы предлагает банк. При выборе тарифа ориентируйтесь на планируемые операции по счету. Собираетесь часто переводить деньги контрагентам — вам нужен счет с большим количеством бесплатных платежей, хотите подключить эквайринг — ищите тариф с низкой комиссией за услуги перевода. Самые гибкие тарифы предлагают банки для малого и среднего бизнеса. Например, в Делобанке есть три тарифа на выбор в зависимости от потребностей бизнеса. Можете перейти по ссылке и ознакомиться с тарифами подробнее .

Выбирайте онлайн-банк. Тогда сможете совершать операции по расчетному счету везде, где есть интернет без привязки к конкретному месту.

Посмотрите, какие есть полезные сервисы . Они круто упрощают предпринимателю жизнь. Например, Делобанк берёт на себя бухгалтерские вопросы, оказывает юридическую поддержку, помогает с подключением эквайринга и куайринга. Если интересно, смотрите полный перечень полезных сервисов Делобанка .

Почитайте отзывы на банковских форумах. Например, на Банки.ру . Возможно, узнаете о скрытых комиссиях, о нерасторопной службе поддержки или о других важных мелочах.

Когда определитесь с банком и тарифом, соберите и предоставьте в банк пакет документов. Список документов указан в инструкции Банка России № 153 :

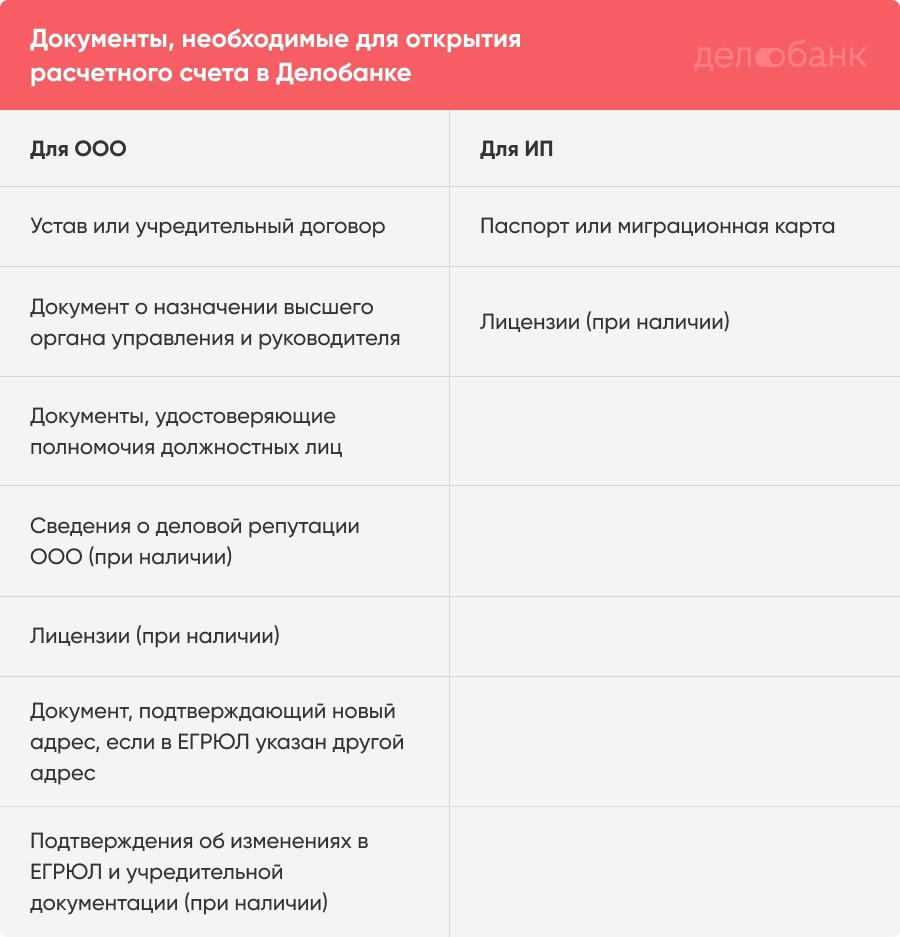

Это примерный перечень. На практике банки запрашивают разные документы, лучше заранее уточнить на сайте или у менеджера. Например, чтобы открыть счёт в Делобанке, понадобятся:

За документами сотрудник банка приедет прямо к вам в офис или домой в удобное время. Можно подписать договор дистанционно и вообще не встречаться с сотрудниками банка. Делобанк предлагает своим клиентам такой вариант, другие онлайн-банки тоже (наверное).

Если с документами всё в порядке, счет будет открыт в течение одного-трёх дней. Реквизиты счета предприниматель обычно получает в день подачи заявки.

Если ищете, где открыть счёт, попробуйте Делобанк. В нём удобный интернет-банк, разные инструменты для поддержки бизнеса, бесплатное обслуживание при отсутствии оборотов по счету. Открыть счет в Делобанке можно по этой ссылке .

Как организации или ИП закрыть расчетный счет

Клиент может закрыть счет по собственной инициативе. Для этого необходимо:

Погасить задолженности за банковское обслуживание.

Подать заявление на закрытие счета по форме банка. В заявлении должны быть указаны реквизиты для перевода остатка денег, либо отметка о выдаче остатка наличными. Если клиент при открытии счета получал чековую книжку и корпоративную карту, их нужно приложить к заявлению. Дополнительно банк может запросить какие-то документы, например выписку из ЕГРЮЛ.

Получить выписку о закрытии счета.

Процедура закрытия счета займёт около семи дней. Пенсионный фонд и налоговиков о закрытии счета уведомит банк.

В некоторых случаях банк может закрыть или заблокировать счет по своей инициативе. Подробнее об этом читайте в следующем разделе.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Сколько расчетных счетов может иметь ИП? Согласно ст. 30 ФЗ «О банках и банковской деятельности» , клиент может открыть столько расчетных счетов, сколько ему необходимо. Имеет смысл открыть несколько счетов, если боитесь за сохранность своих денег. Как мы уже говорили, один расчетный счет застрахован на сумму не больше 1,4 млн. руб. Иногда предприниматели открывают несколько счетов в разных банках, чтобы протестировать условия обслуживания, а потом оставляют лишь один счет.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли банк самостоятельно закрыть расчетный счет клиента? Банк может самостоятельно закрыть расчетный счет клиента, если на протяжении двух лет по счету не было операций. И другое основание: подозрение в отмывании денег. Расторжение договора РКО — крайняя мера. До этого банк обязательно постарается связаться с клиентом и прояснить ситуацию. Мы уже рассказывали, как не попасть под блокировку счета со стороны банка .

Как пополнить расчетный счет ИП? Предприниматель может пополнить расчетный счет через банкомат (если есть корпоративная карта, привязанная к счету), через кассу, с личной карты или с помощью платёжных систем, таких как Юнистрим и Контакт . Совет: когда вносите на счет личные деньги, укажите назначение платежа. Иначе налоговая расценит поступление как доход от предпринимательства и потребует уплатить налог. Можно так и написать «пополнение счета личными средствами». Если хотите сэкономить на комиссии, пополняйте счет через тот банк, в котором открыт расчетный счет. Либо заранее узнайте размеры комиссий при разных способах пополнения счета и выберите самый выгодный.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Коротко о главном

Расчетный счет — это банковский счет, который открыт ООО или ИП. С его помощью можно совершать операции, связанные с бизнесом, например оплачивать налоги и взносы, аренду, товары, принимать деньги от клиентов и контрагентов.

Общество с ограниченной ответственностью обязано иметь расчетный счет.

Индивидуальные предприниматели открывают расчетные счета по желанию. Но расчетный счет здорово упрощает ведение бизнеса. ИП может переводить контрагентам суммы больше 100 тысяч рублей, принимать оплату от клиентов через интернет-эквайринг, пользоваться полезными сервисами банка, такими как облачная бухгалтерия или онлайн-касса, получать процент на остаток средств по счету. И самое главное: ИП с расчетным счетом разграничивает личные и бизнес-финансы, и потому реже попадает под прицел налоговых органов. А ещё у такого предпринимателя расширяется перечень контрагентов.

Чтобы открыть расчетный счет, необходимо выбрать банк и выгодный тариф, подать документы и заявление, подписать договор. Ищите банк, который страхует счета своих клиентов, может упростить вам ведение бизнеса, позволяет совершать операции по счету удалённо и имеет хорошие отзывы на банковских форумах.

Самые выгодные тарифы обычно предлагают онлайн-банки для предпринимателей. При выборе тарифа лучше ориентироваться на потребности своего бизнеса и планируемые операции по счету.

Для открытия счета банки запрашивают разные пакеты документов. Обычно это учредительные документы, выписка из ЕГРЮЛ / ЕГРИП, ИНН, карточка с образцами печати и подписей, доверенности, лицензии. Можно уточнить на сайте или у менеджера по телефону.