Что такое спец счет в бухгалтерии

Как ведётся учёт по специальным счетам

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Средства, отдельно направляемые по целевому назначению, помещаются на специальные счета. Вклады на установленные цели – это аккредитивы, чековые книжки. Это также счета целевого финансирования.

Вопрос: Как отражаются в учете затраты, связанные с открытием и обслуживанием специального счета, предназначенного для осуществления операций с использованием корпоративных карт?

Посмотреть ответ

Основная информация

Данные о специальных счетах собираются на счете 55. К нему создаются субсчета:

- 1 – аккредитивы;

- 2 – чековые книжки;

- 3 – депозит.

Счет 55 нужен для обобщения сведений о движении средств в разной валюте, представленной в особых платежных бумагах (к примеру, аккредитивы). Это также могут быть средства целевого финансирования, предполагающие отдельное хранение.

Расчеты по аккредитивам и чекам осуществляются в соответствии с Положением №2-П о безналичных расчетах, установленным ЦБ от 3 октября 2002 года.

Открытие и использование счета

Для создания специального счета нужно подготовить эти документы:

- Соответствующее заявление.

- Справку о том, что ЮЛ находится на учете в налоговой.

- Учредительные бумаги.

- Карту с образцами подписи главбуха и управленца.

В аккредитивы могут поступать как собственные средства, так и средства, полученные путем кредитования. Они могут применяться при расчетах с контрагентами. Если средства с аккредитива были использованы не полностью, они переводятся на изначальный счет.

На чековых книжках также могут храниться или средства фирмы, или взятые кредиты.

Списание денег выполняется только в том случае, если банком выдана выписка о погашении чеков, предоставленных кредитором.

Если чеки, выданные представителями компании, не были обналичены, они возвращаются в банковское учреждение.

На счете 55 хранятся средства целевого финансирования. Что под этим понимается? К примеру, государство финансирует деятельность социальных субъектов, капитальных вложений, предоставляет субсидии. Эти финансы необходимо хранить обособленно.

На субсчетах счета 55 собирается информация о текущих счетах филиалов и структурных объединений организации. Они нужны для проведения текущих расчетов. К примеру, это может быть выплата ЗП, отпускных, командировочных, отпуск средств на хозяйственные цели.

Используемые проводки

Счет 55 предполагает использование этих проводок:

- ДТ55/1 КТ51, 52. Перевод средств с р/с на аккредитив.

- ДТ60, 76 КТ55/1. Перечисление денег на р/с поставщика.

- ДТ51, 52 КТ55/1. Возврат денег с аккредитива, которым не пользовались.

- ДТ55/2 КТ51. Хранение денег для расчетов по чекам.

- ДТ60, 71, 76 КТ55/2. Списание денег по чекам.

- ДТ55/3 КТ51, 52. Перевод средств на депозитный счет.

- ДТ51, 52 КТ55/3. Зачисление на р/с денег с депозита.

- ДТ76 КТ91/1. Начисление процентов по депозиту.

ВАЖНО! Аналитический учет необходимо осуществлять по каждому аккредитиву и чеку.

Корреспонденция по отдельным формам вклада

Рассмотрим используемые проводки по конкретным вкладам.

Аккредитив

Аккредитив представляет собой обязательство, взятое банком. То есть банк выдает средства контрагенту компании по поручению последней. Аккредитив используется при расчетах с одним лицом. Для его открытия нужно составить заявление, в котором указывается эта информация:

- Реквизиты расчетных документов.

- Форма аккредитива.

- Условия выплаты.

- Номер счета для зачисления.

- Срок действия.

- Название товара и услуг, которые оплачиваются с помощью аккредитива.

- Номер и дата соглашения с контрагентом.

- Срок отгрузки продукции.

Закрывается аккредитив при следующих обстоятельствах:

- Завершился срок действия аккредитива.

- Поступило соответствующее заявление от поставщика или покупателя.

- Неполное использование счета.

Перед закрытием отправляется соответствующее уведомление покупателю. Использование счета 55 (субсчет 1) определяется видом аккредитива и условиями его открытия. Непокрытый аккредитив учитывается за балансом на счете 009. При списании выполняется эта проводка: ДТ55, субсчет 1 КТ51, 52, 66. Проводка выполняется на основании выписки из банка с прилагаемыми к ней документами.

Использованные суммы списываются посредством этой записи: ДТ60 КТ55, субсчет 1.

После списания банком выполняются завершающие операции. В частности, если аккредитив использован не в полной мере, совершается возврат остатка на р/с. При этом нужно внести эту проводку: ДТ51, 52 КТ55, субсчет 1.

Аналитический учет по счету выполняется по каждому аккредитиву. Это позволяет точно отследить движение средств.

Движение средств по чекам ведется на счете 55 (субсчет 2). Чек представляет собой ценную бумагу. Она подразумевает распоряжение владельца чека выплатить средства чекодержателю. Чекодержатель – это лицо, которому выдан документ. Выдача чека фиксируется с помощью этой проводки: ДТ55, субсчет 2 КТ51, 52, 66.

Предъявляемые к оплате ценные бумаги при покупке материальных ценностей отражаются этой записью: ДТ60, 76 КТ55, субсчет 2.

Неиспользованные суммы, которые были возвращены в банк, фиксируются этой проводкой: ДТ51, 52 КТ55 (субсчет 2).

Средства по чекам, которые не были обналичены, остаются на счете 55/2. Сумма должна быть равной остатку по банковской выписке.

Депозит

Движение средств по банковским вкладам осуществляется на счете 55 (субсчет 3). Выполняются эти записи:

- ДТ55/3 КТ91/1. Начисленные проценты по вкладу.

- ДТ51, 52 КТ55/3. Возврат вклада.

Аналитический учет осуществляется по каждому из вкладов.

Целевое финансирование, средства филиалов и прочее

Целевое финансирование фиксируется на счете 55. К нему открываются отдельные субсчета. Отдельный субсчет также нужен для фиксации движения средств филиалов и структурных подразделений. Он же требуется для отражения средств, перечисленных с р/с на покупку банковских карт. Приобретение карты фиксируется при помощи этой записи: ДТ55 (субсчет «Карточный счет») КТ51.

Проводка выполняется на основании выписки с р/с на дату списания денег. Расчеты по карте подтверждаются выписками из банка. Выдача карты сотруднику отражается этой проводкой: ДТ71 КТ55, субсчет «Карточный счет».

Записи выполняются на базе выписок и документов, на основании которых выдана карта. Сотрудник обязан подтверждать правомерность расходования средств. Для этого нужны эти документы: квитанции, товарные чеки, счета-фактуры, накладные. Обычно сотрудник составляет авансовые отчеты по карте. К ним нужно приложить первичку. Расходы работника фиксируются с помощью этой проводки: ДТ10, 20, 26, 41 КТ71.

Аналитический учет выполняется по банкам-эмитентам, картам и пользователям этих карт. Информация по счету 55 обобщается при помощи ПК. В ведомости нужно фиксировать сальдо по дебетовым и кредитовым оборотам.

Переводы в пути

Переводы в пути – это средства, которые внесены в банк или почтовые кассы, но пока не зачислены на р/с. Отражаются они на счете 57. Первичка – это кредитные квитанции, квитанции от сберегательной кассы или почты, ведомости на сдачу выручки инкассаторам. Передача сумм отражается этой проводкой: ДТ57 КТ50.

Зачисление денег на р/с фиксируется этой записью: ДТ51 КТ57.

Движение иностранной валюты нужно фиксировать обособленно от других средств. Аналитический и синтетический учет, если принята журнально-ордерная форма учета, осуществляется в журнале-ордере №3. Первичным документом является выписка из банка.

Специальный счет: инструкция для бухгалтера

В статье рассмотрим ситуации, с которыми сталкиваются налогоплательщики, которые работают в рамках гособорозаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее Закон № 275-ФЗ) и применяют при этом специальный счет.

Ситуация 1. В каком банке открывать?

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

При выполнении гособоронзаказа головной исполнитель и исполнители по государственному оборонному заказу используют для расчетов по контракту только отдельные счета, открытые исполнителями, с которыми заключены контракты, в уполномоченном банке (пп.7 п. 1 и пп. 7 п.2 ст. 8 Закона № 275-ФЗ).

Учитывая вышеизложенные нормы Закона № 275-ФЗ Организация-субподрядчик, которая включена в кооперацию головного исполнителя по выполнению гособорнзаказа обязана заключить договор о банковском сопровождении и открытии спецсчета в уполномоченном банке, выбранном головным исполнителем. Поэтому она, не вправе открыть спецсчет в ином банке, кроме того, который указан в контракте с исполнителем и его уведомлении.

Ситуация 2. Правомочен ли банк отказать организации в открытии счета?

Согласно ст. 11 НК РФ счета (счет) — расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета. При этом Банк обязан заключить договор банковского счета с клиентом, который обратился с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом или установленными в соответствии с ним банковскими правилами (п. 2 ст. 846 ГК РФ).

В соответствии с п. 2 ст. 8 Закона № 275-ФЗ Исполнитель заключает с уполномоченным банком, выбранным головным исполнителем, договор о банковском сопровождении (пп. 2 п. 2 ст. 8 Закона № 275). Кроме того, Исполнитель уведомляет (до заключения контрактов) других исполнителей о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп. 3 п. 2 ст.8 Закона № 275-ФЗ).

В свою очередь уполномоченный банк обязан заключить с головным исполнителем, исполнителем договоры о банковском сопровождении и открыть им отдельные счета (пп. 1 п. 2 ст. 8.2 Закона № 275-ФЗ). При этом отдельный счет — это счет, открытый головному исполнителю, исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу (п. 10 ст. 3 ФЗ Закона № 275-ФЗ). Поэтому на Организацию- исполнителя возложена обязанность по открытию специального счета в уполномоченном банке Законом № 275-ФЗ.

Cогласно абз. 2 п. 2 ст. 846 ГК РФ Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом.

Однако при этом следует учитывать, что кредитная организация (банк) вправе отказаться от заключения договора банковского счета (вклада) в соответствии с правилами внутреннего контроля кредитной организации в случае наличия у нее подозрений о том, что целью заключения такого договора, во исполнение которого открывается счет, является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (п. 5.2 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» далее Закон № 115-ФЗ).

Согласно п. 6.2 гл. 6 «Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П), (далее- Положение № 375-П), факторами по отдельности или по совокупности, влияющими на принятие кредитной организацией такого решения могут являться следующие обстоятельства:

— юридическое лицо имеет размер уставного капитала равный или незначительно превышающий минимальный размер уставного капитала, установленный законом ((пп. «а» п. 6.2 Положения № 375-П.

— с даты регистрации юридического лица прошло менее шести месяцев (пп. «б», п. 6.2 Положения № 375-П);

— согласно данных налоговой службы в качестве юридического адреса юридического указан адрес массовой регистрации (пп. «в», п. 6.2 Положения № 375-П).

— отсутствие по адресу юридического лица, указанному в едином государственном реестре юридических лиц, органа или представителя юридического лица («г» п. 6.2 Положения № 375-П);

— одно и то же физическое лицо является учредителем (участником) юридического лица, его руководителем и) осуществляет ведение бухгалтерского учета (пп. «д», п. 6.2 Положения № 375-П);

— имеется информация Банка России о том, что в отношении Организации выявлено наличие задолженности нерезидентов по контрактам, по которым Организацией были закрыты паспорта сделок в связи с их переводом на обслуживание в другой уполномоченный банк ( пп. «е»,» п. 6.2 Положения № 375-П);

— в отношении юридического лица имеется решение межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества (пп. «и» п. 6.2 Положения № 375-П);

— иные факторы, самостоятельно определяемые кредитной организацией (пп. «к» п. 6.2 Положения № 375-П.

Учитывая вышеизложенное, несмотря на то, что открытие специального счета Исполнителем в рамках исполнения им гособоронзаказа, предусмотрено законодательно, кредитная организация вправе отказаться от заключения договора банковского счета в соответствии с правилами внутреннего контроля кредитной организации, при наличии оснований полагать, что Организация совершает операции, направленные на легализацию (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Однако при получении отказа Организация-Исполнитель вправе обратиться в суд, и не исключено, что судебные органы, в случае недоказанности наличия оснований для открытия банковского счета, предусмотренных в п. 5.2 ст. 7 Закона № 115-ФЗ, встанут на сторону Организации и признают действия банка неправомерными (Решение Арбитражного суда Нижегородской области от 14.10.2016, Постановление Первого арбитражного апелляционного суда от 22.12.2016, Постановление Арбитражного суда Волго-Вятского округа от 19.04.2017 № Ф01-878/2017 по делу № А43-15183/2016).

Так Верховный Суд РФ, рассматривая аналогичную ситуацию в своем Определении от 25.08.2017 № 301-ЭС17-10939 по делу № А43-15183/2016 отметил, что несмотря на то, что для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем, при рассмотрении в суде дела об оспаривании отказа в открытии счета, банк должен подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета. Кроме того, суд обратил внимание на то, что денежные средства из федерального бюджета, направленные на исполнение государственного оборонного заказа, не могут по своей правовой природе являться доходом, полученным преступным путем.

Таким образом учитывая вышеизложенное для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем. Однако, если Организация обратиться в суд, то банк должен будет подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета.

Ситуация 3. Вправе ли Организация-исполнитель перечислить деньги поставщику со своего специального счета на его расчетный счет?

В соответствии с пп. 6 п. 1 и пп. 6 п. 2 ст. 8 Законf № 275-ФЗ головной исполнитель и исполнители определяют в контрактах, заключаемых с другими исполнителями, обязательное условие об осуществлении расчетов по таким контрактам с использованием для каждого контракта отдельного счета, открытого в уполномоченном банке, выбранном головным исполнителем.

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

В соответствии с пп. «з» п. 2 ч.1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях в частности оплаты головным исполнителем расходов на сумму не более пяти миллионов рублей в месяц и оплаты исполнителем расходов на сумму не более трех миллионов рублей в месяц.

Поскольку с отдельного счета исполнителя возможно списание денежных средств на иные банковские счета в целях оплаты иных расходов на сумму не более трех миллионов рублей в месяц, а в рассматриваемом вопросе речь идет о сумме в 400 000 руб., Организация-исполнитель, осуществляющая деятельность в рамках ГОЗ, вправе перечислить деньги поставщику со своего специального счета на его расчетный счет.

Ситуация 4. Перечисляем аванс сотрудникам со спецсчета

В соответствии с пп. «ж» п. 1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает совершение разрешенных операций в соответствии с п. 2, 3, 9 и 10 ст. 8.4 Закона № 275-ФЗ.

При этом согласно пп. «а» п. 3 ст. 8.4 Закона № 275-ФЗ по отдельному счету не допускается, в частности, совершение операций в виде перечисления (выдачи) денежных средств физическим лицам, за исключением оплаты труда при условии одновременной уплаты соответствующих налогов, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования.

В соответствии с п. 1 ст. 8.2 Закона № 275-ФЗ уполномоченный банк в частности вправе: запрашивать у головного исполнителя, исполнителя документы и сведения, предусмотренные настоящим Федеральным законом (пп.1 п. 1 ст. 8.2 Закона № 275-ФЗ); осуществлять контроль распоряжений в порядке, установленном ст. 8.5 Закона № 275-ФЗ (пп.4 п. 1 ст. 8.2 Закона № 275-ФЗ).

При принятии распоряжения к исполнению уполномоченный банк контролирует: в частности, соответствие назначения платежа, указанного в распоряжении, содержанию документов, представленных владельцем отдельного счета и являющихся основанием для составления распоряжения (пп. 3 п. 1 ст. 8.5 Закона № 275-ФЗ), а также соблюдение режима использования отдельного счета, установленного Законом № 275-ФЗ (пп. 4 п. 1 ст. 8.5 Закона № 275-ФЗ).

При этом, при перечислении ЗП, в том числе и за первую половину месяца (аванса) Организация-Исполнитель должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств (Письмо Банка России от 02.12.2015 N 12-1-5/2822, от 14.12.2016 № 12-1-5/2793).

При этом следует добавить, что п. 3 ст. 8.4 Закона № 275-ФЗ регулирует порядок перечисления (выдачи) денежных средств с отдельного счета физическим лицам и не может регулировать порядок перечисления, в частности, налога на доходы физических лиц (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, в данном случае относительно выплаты ЗП- на последний день месяца (пп. 1 п. 1 ст. 223 НК РФ, п. 3 ст. 226 НК РФ).

Поэтому, учитывая вышеизложенное, налоговый агент в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, производит исчисление НДФЛ и не как не может этого сделать ранее.

В этой связи до истечения месяца невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет, при выплате заработной платы за первую половину месяца (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Таким образом, Организация Исполнитель при выплате ЗП за первую половину месяца должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств.

Однако, при этом одновременно с распоряжением на аванс Организация не должна предоставлять распоряжения на уплату НДФЛ в качестве налогового агента, поскольку до истечения месяца, невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет.

Какие существуют отличия между специальными и расчетными счетами

- Назначение спецсчетов

- Отличия между спецсчетом и расчетником

- Можно ли отличить спецсчет по номеру

- Расчетный и специальный в одном лице

Назначение спецсчетов

Специальный счет оформляется в одном из 25 разрешенных властями банков. Данный тип банковского счета нужен поставщикам, чтобы участвовать в государственных закупках.

Поставщики хранят на спецсчетах собственные средства, которые автоматически блокируются, когда происходит процесс выявления победителя. Придумано это для того, чтобы выигравшая компания после победы в конкурсе не уклонялась от заключения контракта. После его подписания деньги размораживаются.

У проигравших участников торгов разблокировка наступает почти сразу – в течение 1 часа после рассмотрения заявки заказчиком.

Таким образом, банк, взаимодействуя с электронной торговой площадкой, где проходят торги, блокирует на спецсчете средства поставщика. Это главная функция спецсчета для госзакупок.

Отличия между спецсчетом и расчетником

Как известно, расчетный счет (он же «РКО») предназначен для ведения предпринимательской деятельности. С его помощью отправляются и принимаются платежи от контрагентов согласно заключенным ранее договорам. Все операции при этом происходят в безналичной форме.

Спецсчет и расчетный счет мало чем отличаются между собой. Связано это с тем, что спецсчет – частный случай расчетного счета. Когда сотрудник банка выполняет процедуру по его открытию, он по сути создает расчетный счет с дополнительным функционалом, о котором было написано вначале.

Поэтому специальный счет способен на 100% выполнять те же задачи, что и РКО (оплата налогов, страховых взносов, аренды, получение или перечисление средств за выполненные работы и т.д.).

Несмотря на это, участники закупок не ограничиваются одним только спецсчетом, а пользуются им в связке с РКО. На это есть ряд причин:

- Во-первых, почти у каждой организации и предпринимателя на момент открытия специального счета уже есть РКО.

- Во-вторых, некоторые опасаются, что налоговую инспекцию может не устроить применение спецсчета вместо обычного расчетного.

- В-третьих, за минимальным остатком на спецсчете, необходимым для блокировки, труднее следить, если с него регулярно производятся расходы.

Управление и отслеживание событий также осуществляется с помощью общих инструментов. Это не только интернет-банк, где расчетный и специальный счета расположены рядом в одном списке, но и одинаковые SMS-сообщения о списании или пополнении.

Как выглядит список в Сбербанк Бизнес Онлайн

Как выглядит список в Сбербанк Бизнес Онлайн

Также, как и на некоторых тарифах по РКО, на остаток по специальным счетам начисляются ежемесячные проценты.

Можно ли отличить спецсчет по номеру

Короткий ответ – нельзя. Так как спецсчет от расчетного фактически ничем не отличается, то генерация его номера происходит по общим правилам формирования номеров РКО.

Так номер любого расчетного и специального счета всегда начинается с восьми первых одинаковых цифр: либо «40802.810», либо «40702.810» (зависит от того ИП это или ООО). Далее за ними идет одна цифра, означающая контрольную сумму (проверочный код), по которой программы вычисляют корректность введенного номера. Следующие четыре цифры – номер отделения, открывшего счет банка. Последние семь цифр – номер счета внутри отделения.

Таким образом разницы между номерами специальных и расчетных счетов нет. А значит отличить их методом сравнения или расшифровки не удастся.

На портале госзакупок в едином реестре поставщиков также не содержится информации о специальных счетах. Поэтому воспользоваться этой базой данных для проверки также не получится.

Расчетный и специальный в одном лице

Есть банки, которые вместо открытия отдельного спецсчета, создают расчетный с функцией специального (сразу два в одном). К ним относятся: Совкомбанк, Санкт-Петербург и ВБРР.

Специальный банковский счет: виды и особенности

Специальный счет это обособленный счет в банке, на котором хранятся и расходуются деньги, которые не подлежат учету по расчетному счету.

Есть множество специальных счетов, перечень которых регулярно расширяется.

Виды счетов из Инструкции Банка России от 30.05.2014 N 153-И (ред. от 02.02.2021) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

| № | Виды счетов открываемые банками РФ |

|---|---|

| 1 | Текущие счета |

| 2 | Расчетные счета |

| 3 | Бюджетные счета |

| 4 | Корреспондентские счета |

| 5 | Корреспондентские субсчета |

| 6 | Счета доверительного управления |

| 7 | Специальные банковские счета (На них остановимся более подробно) |

| 8 | Публичные депозитные счета нотариусов, службы судебных приставов, судов, иных органов или лиц, которые в соответствии с законодательством РФ могут принимать денежные средства в депозит |

| 9 | Счета по вкладам (депозитам) |

Помимо перечисленных в Инструкции Центробанка счетов есть те специальные банковские счета, которые фигурируют в разных законах. Ниже рассмотрим более подробно каждый банковский специальный счет.

Банковские спецсчета

| № | Название счета |

|---|---|

| 1 | Банковского платежного агента, банковского платежного субагента |

| 2 | Платежного агента |

| 3 | Счет должника |

| 4 | Поставщика |

| 5 | Торговый банковский счет |

| 6 | Клиринговый банковский счет |

| 7 | Счет гарантийного фонда платежной системы |

| 8 | Номинальный счет |

| 9 | Счет эскроу |

| 10 | Залоговый счет |

Такие счета предназначены для отделения конкретного денежного потока организации от общего, если имеют место быть такие цели:

- Расход средств для решения определенных задач;

- Отделить суммы, на которые владелец счета не может претендовать.

Обычно поступления на такие счета являются платежами юридических или физических лиц за оказанные услуги.

Функционально специальный счет не отличается от текущего счета в банке, однако каждое действие осуществляется по определенным правилам с учётом типа счета.

Счет субагента или банковского платежного агента

Без таких счетов не обойтись при взятии части банковских функций на себя. В частности это касается приёма платежей физических лиц от имени банка, выдачи наличных или предоставления электронных платежных средств.

По такому счету доступны следующие операции:

- Зачисление поступивших от физических лиц наличных;

- Приём безналичных переводов со специальных счетов операторов;

- Перечисление на счет получателя.

Счет платежного агента

Данный счет предназначен для того, чтобы осуществлять учет на специальных счетах оплаты от физических лиц за используемые ими услуги, допустим, платежи за ЖКХ. Данный специальный счет подразумевает:

- Зачисление финансов;

- Приём денежных переводов с агентских специальных счетов;

- Перевод на специальный счет другого агента/поставщика услуг.

Счет должника

Открытие счета производится при завершении процедуры банкротства должника. Принадлежавшее обанкротившейся организации имущество распродается, а вырученные средства на специальных счетах в банке в дальнейшем распределяются между кредиторами. В обязательном порядке учитывается закон о специальных счетах.

Распоряжаться данным счетом может только конкурсный управляющий.

Счет поставщика

При предоставлении товары и услуг населению и расчетах через агентов также потребуется специальный счет. Через него осуществляется исключительно получение переводов без наличных средств с агентских специальных счетов и перечисление на счета в банке.

Торговый банковский счет

Данный специальный счет рассчитан на участников регулярных безналичных расчетов. На нем осуществляется хранение активов для следующих задач:

- Выполнение предусмотренных сделкой обязательств;

- Реализация обязательств по клирингу;

- Перечисление комиссии;

- Возврат денежных средств.

Торговые счета могут быть представлены в рублях, зарубежной валюте или драгоценных металлах.

Ими распоряжаются те клиринговые организации, которые при открытии фигурировали как владельцы счетов.

Клиринговый банковский счет

Цели у данного счета такие же, как и у торгового банковского счета, однако в его случае владельцем выступает клиринговая компания, а она в свою очередь является контролирующим звеном в сделках без использования наличных средств и обязуется осуществлять открытие счетов с целью размещения активов центральных контрагентов, клиринговых участников и других лиц

Клиринговая организация по общему правилу не располагает правом осуществлять перечисление собственных финансов на счет такого типа. Так как деньги на счете не принадлежат его владельцу, такие счета не могут быть арестованы или ограничены по числу операций.

Счет гарантийного фонда платежной системы

Финансовые организации, которые работают с такими платежными системами как МИР, с целью минимизации возможных рисков должны заняться формированием специального фонда. Для этого оператор платежной системы производит открытие счета гарантийного фонда платежной системы с установлением размера перечислений. Платеж будет возвращен в том случае, если организация прекратит операции с системой платежей.

Подобные специальные счета организации могут находиться исключительно в банках или небанковских организациях, которые не имеют возможности размещать привлекаемые денежные средства с целью получения дохода, например, в ЦБ РФ.

К такому счету не будут предъявляться аресты, взыскания или ограничения из-за долгов участников системы или оператора.

Номинальный счет

Доверительный управляющий должен в обязательном порядке открыть номинальный счет для того, что осуществлять работу с вверенными ему денежными средствами. Также он будет распоряжаться счетом, но всегда в интересах клиента. На одном номинальном счету допускается размещение финансов нескольких получателей.

Счет эскроу

Использование специального счета такого типа станет отличной защитой в случае неуплаты при заключении соглашения на оказание услуг или поставку продукции. Принцип работы следующий:

- Покупатель открывает специальный расчетный счет с последующим внесением суммы соглашения;

- Банк осуществляет блокировку денежных средств;

- Продавец в полной мере выполняет свои обязательства;

- Денежные средства перечисляются в пользу продавца.

Если условия сделки будут нарушены, тогда средства переведут обратно покупателю. Если другие договоренности не предусмотрены, то ни одна из сторон не сможет распоряжаться финансами.

Залоговый счет

Данную разновидность также открывают для того, чтобы свести к возможному минимуму риск неполучения денег. Денежные средства на специальных счетах такого типа компании вносят в размере залога (по соглашению с финансово-кредитной организацией или другой фирмой).

Помимо этого осуществляется перечисление прибыли от предоставленного в залог имущества, страховых выплат и прочих поступлений. Залогодатель использует счет без каких-либо особых ограничений, однако работа с ним может быть минимизирована, если остаток окажется меньше обеспечиваемых обязательств.

Залоговый счет можно открыть вместе с компанией-клиентом в случае, если у последней возникнут трудности финансового характера.

Деньги на специальном счете такого типа защищены от взысканий и арестов государственных органов.

Бухгалтерские специальные счета

Подавляющее число предприятий располагает множеством разнообразных объектов учета, стоимость и количество которых постоянно варьируется. Учет денежных средств на специальных счетах включает в себя:

- Все имущество (активы): деньги, недвижимость, мебель, сырье, оборудование;

- Обязательства (пассивы) перед клиентами, контрагентами, клиентами, сотрудниками и т.д.

Чтобы можно было произвести учет на специальных счетах в банке и анализ каждого из приведенных выше типов объекта, бухгалтерия заводит для каждого из них обособленный бухгалтерский счет. Их перечень утверждает бухгалтер в документации под наименованием «план счетов».

Счет 55

Счета под данным номером причисляются к активам. Они необходимы для учета и группировки средств, которые находятся на разных банковских счетах (вне зависимости от их типа, т.е. счет 55 специальные счета в банках или обычные) и представленных в виде чековых книжек, аккредитивов, а также депозитных счетов.

Когда может потребоваться специальный счет?

Открыть специальный счет необходимо:

- Когда у поставщиков возникает необходимость в привлечении платежного агента для приема платежей;

- Платежному агенту для осуществления приёма платежей физических лиц;

- Для того чтобы банковский платежный агент мог принять финансы от физического лица, в том числе предоставленные с помощью банкоматов и платежных терминалов.

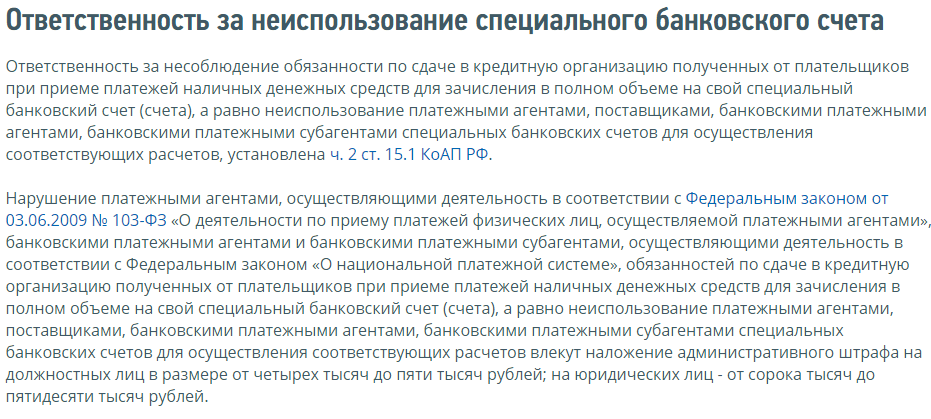

Что будет, если специальный счет не используется?

Если специальный банковский счет не будет использоваться, тогда последует административный штраф, а именно:

- Если не соблюдается обязанность по сдаче денег в кредитно-финансовую организацию, которые были получены от плательщиков при приеме платежей в виде наличных для зачисления на специальный счет;

- Счет не используется для осуществления расчетов поставщиками, платежными и банковскими платежными агентами, а также субагентами специальных счетов в банке.

За перечисленные выше правонарушения предусматриваются административные штрафы в таких размерах:

- 4-5 тыс. руб. для должностных лиц;

- 40- 50 тыс. руб. для юридических лиц.

Выдержка об ответственности с сайта ФНС nalog.ru

Выдержка об ответственности с сайта ФНС nalog.ru

Специальный банковский счёт. Что это такое и как его открыть

Специальным банковским счетом называется отдельный депозитный счет, предназначенный для проведения целевых денежных операций по безналичному расчету. Чтобы открыть специальный счет, нужно написать заявление в банк, а при перечислении денег к заявлению необходимо приложить платежное поручение.

Кому вменяется в обязанность использовать при расчетах спецсчета:

- юридическим лицам и индивидуальным предпринимателям, если они получают от населения или физ. лиц оплату за предоставление услуг, выполнение работ или реализацию товаров;

- ИП и юридическим лицам, если они принимают платежи от населения, в том числе через терминалы и банкоматы.

Правила использования специальных счетов прописаны в КоАП РФ (ч.2 ст. 15.1). В ФЗ-103 прописаны инструменты административного наказания за неиспользование (ненадлежащее использование) поставщиками, платежными агентами, субагентами спецсчетов: административный штраф от 4 000-5 000 рублей на должностных лиц; для юридических лиц величина штрафа составит от 40 000 до 50 000 рублей.

Виды специальных счетов

К наиболее распространенным видам спецсчетов относятся:

- депозиты – счета, используемые для хранения и приумножения средств;

- аккредитивы. На них по распоряжению владельца с основного расчетного счета переводится определенная сумма для оплаты сделки. После полного завершения сделки сумма переводится на счет поставщика или контрагента. Проценты на остаток средств на аккредитиве не насчитывается;

- чековые книжки. Счета, на которых хранятся деньги, предназначенные для оплаты текущих нужд предприятия.

Как открыть специальный счет в банке

Открытие специального счета подразумевает наличие предварительной договоренности между поставщиком и покупателем товара (услуги) о том, как будут происходить расчеты между ними. После этого покупатель обращается в банк с соответствующим заявлением.

Необходимое условие: у покупателя в этом банке уже должен быть открыт основной расчетный счет. Чтобы открыть счет для приема платежей от населения платежный агент должен предъявить в банк договор, подтверждающий эту деятельность.

После изучения документов и уточнения всех нюансов ответственные сотрудники кредитного учреждения принимают решение об открытии аккредитива. О своем решении банк извещает заявителя письменно и передает ему реквизиты счета.

Открытие счета в короткие сроки

Мы поможем вам срочно открыть основной расчетный счет, депозит, аккредитив или чековую книжку. Все, что от вас потребуется — это заключить с нами договор на оказание разовой услуги или на полное бухгалтерское обслуживание, и предоставить реквизиты своей организации.

Чтобы получить консультацию нашего специалиста, позвоните по телефону (812) 997-59-63 или закажите обратный звонок. Мы перезвоним вам в течение часа (в рабочее время), уточним все нюансы и поможем открыть специальный счет в любом банке города.

Вас также может заинтересовать:

Выездная налоговая проверка, порядок проведения

Выездные налоговые проверки проводятся при выявлении нарушений в ведении финансово- хозяйственной деятельности субъекта налогообложения. Этот тип проверки проводится на территории налогоплательщика по решению руководителя налогового .

Блокировка расчётного счёта — причины и следствия

Расчётные счета предпринимателя можно назвать кровеносной системой его бизнеса — практически все финансовые операции производятся через них. Соответственно, санкции в отношении расчётного счёта — самая .

Как вывести прибыль из ООО

Когда возникает необходимость вывести прибыль из бизнеса, собственники порой прибегают к любым, иногда не совсем законным способам. Однако немало и тех предпринимателей, что не хотят .

Отчёт о счетах за пределами Российской Федерации

Некоторые категории налогоплательщиков обязаны представлять в налоговую инспекцию отчет по движению средств по личным счетам в банках, расположенных за рубежом.

10 важных нюансов работы со спецсчетами

Cпециальный счет в банке — это реквизиты, которые используют электронные площадки, чтобы заблокировать деньги в качестве обеспечения заявки и списать плату за победу в госзакупках по 44-ФЗ.

Что такое спецсчет в банке для юридических лиц

Это нововведение пришло с изменениями, которые вступили в силу 01.07.2018. Это обычный расчетный счет, на котором банк блокирует или снимает деньги по обращению любой из восьми ЭТП для торгов по 44-ФЗ. Его используют участники госзакупок со стороны поставщика. А придумали его, чтобы упростить процесс обеспечения заявок во время конкурентных торгов, в электронных конкурсах и аукционах.

О том, как открыть спец счета для учета госзаказов, что это и как с ним работать, рассказали в видео.

Видеоинструкция: «Как открыть спецсчет»

Обязательно ли открывать

В ст. 44-ФЗ указано, что спецсчет для участия в торгах — это инструмент, который помогает обеспечить заявку. Поэтому если участвуете исключительно в тендерах без обеспечения, можете не открывать его. Напомним, с 01.07.2018 заказчик вправе, но не обязан требовать обеспечить заявку, если НМЦК не превышает 1 млн руб.

Если участвуете в конкурсах и предоставляете банковскую гарантию в качестве обеспечения заявки, то с 01.07.2019 это снова стало возможно.

Если участвуете в госзакупках со стартовой ценой до миллиона и собираетесь перечислять плату за победу на банковские реквизиты площадки, то обойдетесь без спецсчета.

Когда начали открывать

Новая система уже работает.

Официально открывают спецсчет для обеспечения госконтрактов с 31.08.2018. И мейте в виду, что не все банки оказались к этому готовы. 31 августа мы попытались открыть специальные счета в двух крупнейших банках. Сбербанк предложил открыть обычный расчетный, а впоследствии подписать дополнительное соглашение, которое позволит использовать его для участия в торгах. А вот ВТБ открывает полноценный специальный счет. В конце статьи с качайте необходимые документы. Мы прилагаем их в качестве примера того, как документально организована процедура.

В какой банк обращаться

Распоряжением правительства № 1451-р от 13.07.2018 утвердили закрытый перечень банков, в которых разрешили открыть спецсчет:

- Сбербанк России.

- ВТБ.

- Газпромбанк.

- Российский сельскохозяйственный банк.

- АЛЬФА-БАНК.

- Московский кредитный банк.

- Финансовая Корпорация Открытие.

- Райффайзенбанк.

- Росбанк.

- Всероссийский банк развития регионов.

- Промсвязьбанк.

- Акционерный Банк «РОССИЯ».

- Санкт-Петербург.

- Совкомбанк.

- Российский нацкомбанк.

- ОТП.

- ЮниКредит.

- Возрождение.

- Тинькофф.

- АК БАРС.

- Северный морской путь.

- НОВИКОМБАНК.

- Хоум Кредит энд Финанс Банк.

- Российский Банк поддержки малого и среднего предпринимательства.

- ДОМ.РФ.

- ПЕРЕСВЕТ.

- Государственный специализированный Российский экспортно-импортный банк.

У меня уже есть счет в одном из банков перечня. Открывать отдельный?

В этом случае открывать отдельный не нужно. Используйте имеющийся расчетный. Для этого подпишите допсоглашение с банком (постановление правительства № 626 от 30.05.2018).

Сколько открывать

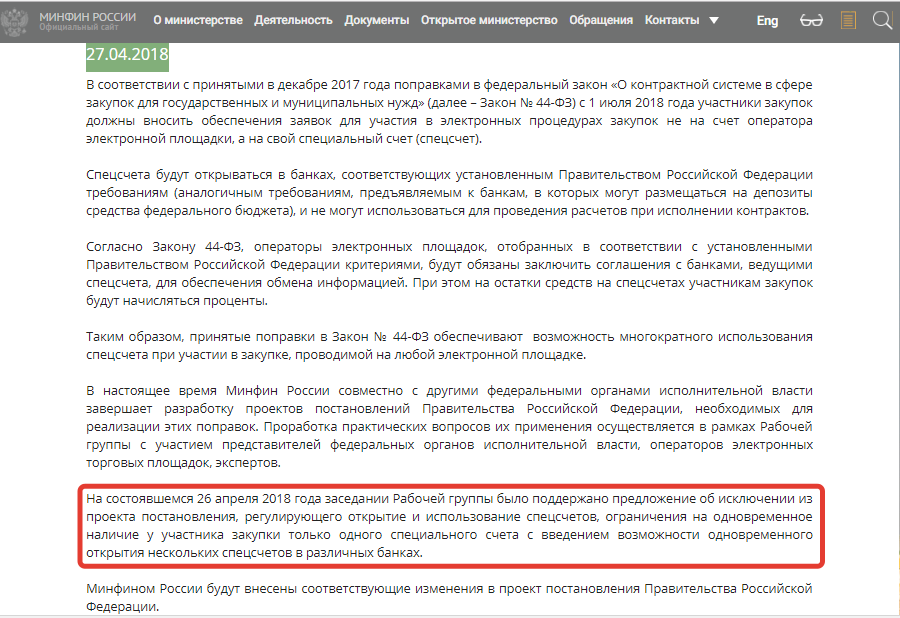

Достаточно одного спецсчета для участия в госзакупках. Электронные площадки подписали соглашения о взаимодействии с каждым из банков из распоряжения 1451-р. В этом один из плюсов нововведения: теперь не держат деньги на нескольких электронных площадках. Один счет используют для всех торгов.

Не запрещено иметь их в нескольких банках. Это подтверждает позиция Минфина.

Когда заблокируют деньги?

В ч. 20 ст. 44 44-ФЗ указано, когда блокируются деньги на спецсчете 44 ФЗ, — это произойдет в течение часа после окончания приема заявок. Точное время устанавливает заказчик.

Из этого вытекает важный нюанс работы — не обязательно иметь всю сумму обеспечения заявки в момент ее подачи. Следите, чтобы ко времени окончания приема заявок денег было достаточно. Иначе заявку автоматически отклонят, и переподать ее не получится.

Когда разблокируют деньги?

В течение одного рабочего дня после того, как:

- заявку отклонили;

- участник не подал ни одного предложения в ходе торгов;

- участник не прошел предквалификационный отбор;

- участника отстранили от участия;

- был подписан контракт, за вычетом платы за победу.

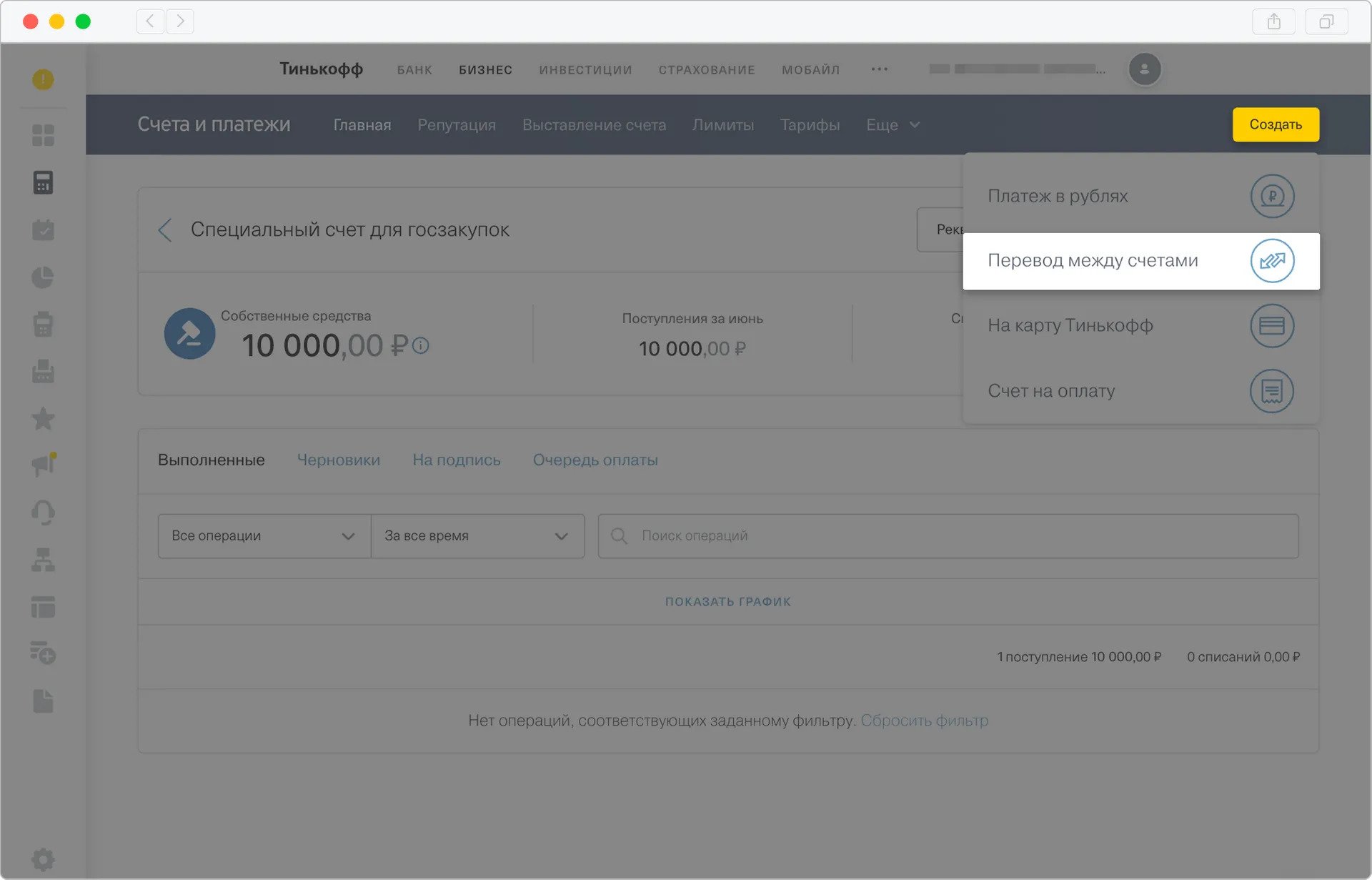

Инструкция, как вывести деньги со спецсчета обратно на расчетный счет, в разных банках отличается. Вот, например, инструкция банка Тинькофф, как вернуть деньги со спецсчета на расчетный:

- Зайдите в личный кабинет.

- Убедитесь, что деньги разблокированы.

- Выберите операцию «Перевод между счетами».

- Укажите номер своего расчетного.

- Переведите деньги со специального на расчетный.

Банки начисляют процент?

Есть банки, которые начисляют процент на сумму, которая находится на специальном счете для обеспечения заявок в электронных процедурах. Сумма процентов зависит от банка, она прописывается в договоре или допсоглашении.

С отдельного счета списывают плату за победу?

Работа со спецсчетами по госзаказам заключается еще в оплате победы. Если у победителя есть специальный счет, то деньги за победу снимут с него. Если нет, электронная площадка потребует перечислить нужную сумму на банковский.

Такое нововведение пришло с июльскими изменениями. С этой даты ЭТП формально обязаны брать с победителя закупки 1% от начальной цены контракта. У становили верхние границы. А электронные площадки утвердили тарифы на основе этих ограничений. Плата не превышает:

- 2000 рублей, если закупка проходит с ограничениями для малого бизнеса и СОНКО;

- 6000 рублей для всех остальных госзакупок. (5000 + НДС 20%).

Платить придется только победителю госзакупки. Для остальных поставщиков участие бесплатно.

Понадобится ли для торгов по 223-ФЗ?

В ч. 13 ст. 3.4 223-ФЗ указано, нужен ли спецсчет для 223 ФЗ, — да, если относитесь к малому и среднему предпринимательству и планируете участвовать в закупках по 223-ФЗ для этих организаций. Только в этом случае действует требование обеспечивать заявки через спецсчет. Проходить они будут на тех же ЭТП, что и госзакупки по 44-ФЗ.

Во всех остальных случаях для участия в торгах по 223-ФЗ специальный счет не нужен.