Порядок оформления купли продажи квартиры по ипотеке

Продажа квартиры покупателю с ипотекой: пошаговое руководство для продавца

Жилье в Северной столице с каждым годом дорожает и приобрести его за наличные средства под силу далеко не каждому. Ипотечное кредитование зачастую становится единственным выходом для многих петербуржцев. Десятки банков кредитуют как покупателей жилья на первичном рынке, так и на вторичном.

Хотите продать квартиру, но не доверяете банкам и ипотечным покупателям? Конечно, вы можете месяцами ожидать покупателя с «живыми» деньгами. Этот срок может затянуться, поскольку рынок вторичного жилья насыщен предложениями. Лучше не пугайтесь трудностей: оформить сделку не так сложно, как кажется на первый взгляд.

Как происходит купля продажа квартиры под ипотеку?

У вас, как у продавца, есть выбор: заниматься оформлением самостоятельно либо пригласить посредника, например, риелтора, который помимо поиска покупателя решит и все другие вопросы. У второго варианта есть свои преимущества и недостатки, о которых вы можете прочитать тут.

Мы же расскажем о порядке продажи квартиры в ипотеку, о рисках и процедуре, если вы решили действовать сами.

Важно понимать, что на протяжении оформления купли-продажи вы будете взаимодействовать не только с покупателем, но и с банком, который выдает покупателю кредит. Наличие такого сопровождающего – серьезное преимущество для вас. С чем это связано?

- Банк проверит покупателя;

- Банк обеспечит юридическую чистоту сделки;

- Банк курирует процедуру купли-продажи, что обезопасит вас.

К тому же участие банка позволит довести сделку до конца и не запутаться в процедуре.

Риски продавца

Благодаря участию банка, риски продавца сведены к минимуму. Это связано с заинтересованностью банка в успешном завершении сделки: вы получите свои деньги, банк получит в залог квартиру и право требования платежей по ипотечному кредиту от покупателя.

Банк оценивает заемщика, его дееспособность и платежеспособность, а также проверяет документы, поскольку ему необходима уверенность, что тот будет исправно выполнять платежи по кредитному договору. Риск нарваться на мошенника крайне мал: банк скорее не одобрит кредит, чем свяжется с сомнительным лицом.

Как правило, договор купли-продажи тоже составляется банком, а значит в нем не будет сомнительных и подводных камней. Сам договор является типовым. Расчеты тоже производятся через банк.

В конечном счете все риски продавца при продаже квартиры в ипотеку сводятся к тому, что сделка может не состояться. Причина возможна в следующем: либо покупатель откажется в ходе переговоров, либо банк не одобрит вашу квартиру для сделки. От первого случая никто не застрахован, но вы можете взять у него аванс, который в случае беспричинного отказа останется у вас. Второй случай сложнее. Почему банк может отказать?

- Перепланировки не узаконены;

- Квартира имеет обременение, например, на нее наложен арест;

- Жилье признано аварийным и подлежащим сносу;

- Значительный износ жилья;

- Квартира находится в деревянном доме;

- Плохое состояние квартиры, есть риск утраты ее стоимости в течение срока ипотечного кредита.

Пошаговая инструкция продажи квартиры по ипотеке

Заключение предварительного договора

Итак, вы нашли покупателя, который говорит вам о намерении приобрести вашу квартиру, да еще и с использованием заемных средств. Прежде чем приступить к заключению предварительного договора вы должны убедиться, что лицо уже обратилось в банк и тот одобрил ему определенную сумму кредита.

Часто покупатели сами недостаточно осведомлены обо всех нюансах сделки. Подача заявления в банк на одобрение суммы кредита – это первое, что должен сделать покупатель.

Узнайте у него о максимальной сумме кредита, которую согласен выдать банк и соотнесите ее с ценой вашей квартиры. Обратите внимание на срок действия одобрения, обычно он составляет несколько месяцев. После его истечения покупателю придется снова обращаться в банк.

Для того, чтобы закрепить серьезность намерений обоих сторон вы можете заключить с покупателем предварительный договор. Купля-продажа квартиры в ипотеку в таком случае будет проходить еще более безопасно. В обязательном порядке в договоре нужно указать:

- Объект недвижимости, он должен быть прописан максимально полно;

- Цену объекта;

- Порядок расчетов;

- Срок, в течение которого стороны обязуются заключить основной договор;

- Внесение аванса и его суммы (если таковой имеется).

Аванс часто используется для того, чтобы окупить риски в ситуации, когда покупатель в самый последний момент идет на попятную и отказывается приобретать квартиру. После получения денег вам, как продавцу, необходимо составить расписку об их получении.

Необходимые документы

После предварительных договоренностей необходимо подготовить документы для дальнейшего оформления основного договора купли-продажи. Перечень документов напрямую зависит от выбранного покупателем банка. Не полагайтесь исключительно на покупателя: сами узнайте перечень документов на официальном сайте банка или в офисе.

Помимо вашего паспорта будут необходимы документы на квартиру. В большинстве случаев вам понадобится:

- выписка из ЕГРН;

- копии документов, на основании которых у вас возникло право собственности (например, договор купли-продажи или договор дарения);

- если вы в браке, то нотариально заверенное согласие супруги(а) на отчуждение;

- если не в браке, то нотариально удостоверенное заявление о том, что на момент приобретения права собственности в браке не состоял(а);

- справка об отсутствии задолженности по коммунальным платежам;

- кадастровый и/или технический паспорт помещения;

- справка формы №9 о лицах, зарегистрированных в объекте недвижимости.

Полный перечень документов для продажи квартиры в ипотеку уточняйте в каждом конкретном случае. Все собранные документы необходимо будет передать покупателю для проверки банком и оценщиком.

Оценка квартиры

Оценка квартиры независимым оценщиком – обязательная процедура. С помощью заключения оценщика банк делает вывод о рыночной и ликвидационной стоимости вашей квартиры. Как правило, сами банки предлагают выбрать оценщика из списка тех, кому они доверяют. В противном случае вам придется согласовать свой выбор с банком.

Расходы по оплате работы оценщика лежат на покупателе. Независимое лицо проводит осмотр квартиры и изучает документы, относящиеся к недвижимости. Стоимость жилья, указанная в итоговом отчете, не должна быть выше цены договора купли-продажи недвижимости. Банк выдаст кредит только на сумму, которая равна ликвидационной стоимости жилья или менее ее. Следовательно, разницу между согласованной ценой договора и суммой в отчете покупателю придется компенсировать самостоятельно.

Страхование

Обязанность заемщика застраховать риск гибели или повреждения имущества прописана в ФЗ «Об ипотеке (залоге недвижимости)». Поэтому кредитор, то есть банк, будет требовать обязательного страхования квартиры для того, чтобы выдать ипотечный кредит.

Страхование осуществляется за счет покупателя. Договор страхования подписывается покупателем до заключения кредитного договора. Рисков для вас, как для продавца, никаких.

Заключение договора купли продажи

К моменту подписания основного договора покупатель уже имеет подписанный кредитный договор. Оформление договора купли-продажи квартиры между вами и покупателем с ипотекой происходит в офисе банка при сопровождении одного из сотрудников. Текст договора стандартный, однако не лишним будет прочитать его внимательно и уточнить все непонятные пункты.

Договор представляет собой единый документ, подписанный двумя сторонами. В нем в обязательном порядке должны содержаться сведения о:

- покупателе и продавце;

- квартире;

- цене договора;

- порядке расчета между покупателем и продавцом.

Договор считается заключенным только после государственной регистрации, поэтому его вместе с собранными документами необходимо передать в Росреестр (например, через МФЦ).

Передача денег

Самый важный этап для продавца – получение денег за переданную квартиру. Денежные средства вы должны получить сразу после регистрации договора купли-продажи и перехода права собственности на квартиру к покупателю.

Поскольку основная сумма предоставляется банком, то именно он и обязан передать вам деньги. Самые распространенные варианты:

- На ваше имя открывается счет, куда банк переводит необходимую сумму после регистрации договора и ипотеки.

- До регистрации договора первоначальный взнос с кредитными деньгами закладывается в банковскую ячейку. Забрать деньги вы сможете после предоставления зарегистрированного договора купли-продажи.

Налоги

По общему правилу продавец должен заплатить подоходный налог с продажи квартиры в ипотеку в размере 13%. Но если проданная квартира была приобретена вами до 01.01.2016 и находилась в собственности более трех лет, то вы освобождаетесь от налога. Если квартира была приобретена после 01.01.16, то освобождение от налога произойдет только после 5 лет владения ею. Срок существования права собственности можно подсчитать на основании данных из выписки ЕРГН.

Если же квартира находилась в вашей собственности три года или менее, то вы обязаны выплатить налог с продажной стоимости квартиры. Этого можно избежать, если продажная стоимость равна или меньше 1 млн рублей. Если стоимость больше, то вы можете воспользоваться имущественным налоговым вычетом в размере 1 млн рублей и оплатить 13% налог с оставшейся суммы. Вычет предоставляется единоразово.

Как продать квартиру через ипотеку: пошаговая инструкция

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов на 1 октября 2020 года уже превысила 500 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Как правило, банки отказывают в следующих случаях:

- В квартире есть неузаконенные перепланировки;

- Квартира с обременением, например под залогом или арестом;

- Жилье признано аварийным, подлежит сносу и является неликвидным;

- Квартира находится в деревянном доме;

- Износ дома превышает 70 %;

- Квартира находится не в том же городе, где офис банка;

- У квартиры нет отдельной кухни, ванной и туалета, не проведено электричество и вода.

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

- Паспорт продавца и супруга (супруги).

- Свидетельство о браке.

- Документы, устанавливающие право собственности. Это могут быть договора купли-продажи, обмена или дарения, а также свидетельство об унаследовании.

- Документы, подтверждающие право собственности. Это будет либо выписка из Росреестра с данными собственниками, либо свидетельство о госрегистрации.

- Документы БТИ: экспликация и поэтажный план. Они нужны, чтобы банк и покупатель убедились, что в квартире нет незаконных перепланировок.

- Единый жилищный документ и выписка из домовой книги. Эти документы бесплатно выдаются в день обращения собственника с заявлением.

- Справка об отсутствии долгов по коммуналке и копия финансового лицевого счета. Для этого нужно погасить все долги, собрать квитанции на оплату и обратиться за копией финансового лицевого счета.

- Водительское удостоверение или справки, которые подтверждают дееспособность.

- Согласие супруга (супруги) на продажу квартиры, которое заверено нотариусом. Это необходимо, если квартира куплена во время брака и стала совместной собственностью супругов.

- Разрешение опеки. На случай, если в числе собственников квартиры есть дети или в ней зарегистрированы несовершеннолетние, находящиеся под опекой или попечительством.

- Выписка из ЕГРН, подтверждающая отсутствие арестов и обременений. Ее можно круглосуточно заказать в сервисе ЕГРН.Реестр . Полная выписка стоит 350 рублей и заверена ЭЦП Росреестра.

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, аккредитован банком, — оценщик.

Отчет оценщика стоит в среднем 3-5 тыс. рублей. Вы можете взять этот расход на себя или поделить с покупателем. Предоставьте оценщику технический паспорт, правоустанавливающие и правоподтверждающие документы, а также паспорт. Также оценщик может попросить фотографии жилья или доступ в квартиру, чтобы оценить ее состояние.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов вам выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права.

Шаг 12. Оформите акт приемки-передачи

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.

Как самостоятельно купить квартиру в ипотеку

Пошаговая инструкция для тех, кто столкнулся с ипотекой впервые

Не обязательно обращаться к риелтору или ипотечному брокеру, если у вас уже одобрена ипотека и вы хотите купить жилье.

Я помогаю людям оформлять ипотеку и расскажу, какие действия необходимо выполнить и в какой последовательности, если банк одобрил нужную сумму и теперь вы ищете жилье с учетом бюджета и требований к объекту недвижимости со стороны вашего банка.

Вот о чем вы узнаете в статье:

- Выбор квартиры

- Сбор документов

- Отчет об оценке

- Порядок расчетов

- Предварительный договор

- Подача документов в банк

- Одобрение объекта недвижимости

- Страхование

- Сделка

- Регистрация сделки

Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

- Новостройка или вторичка.

- Территориальное расположение: город, район, станция метро и т. д.

- Количество комнат в квартире.

- Площадь — минимальная и максимальная.

- Цена. Лучше заложить вилку — на какую минимальную и максимальную стоимость вы готовы.

Покупка в новостройке

Если уже присмотрели конкретную новостройку, обращайтесь в отдел продаж застройщика либо к его официальным партнерам. Уточните в своем банке, аккредитован ли строящийся дом. Аккредитация — это процедура, при которой банк принимает решение выдавать ипотеку на покупку квартир в конкретном доме на этапе строительства. Банк аккредитовывает не застройщиков целиком, а каждый конкретный строящийся объект. Если дом аккредитован, значит, банк все устраивает и можно переходить к следующему этапу.

Если дом не аккредитован, нужно уточнить, сможет ли его аккредитовать банк и готов ли застройщик предоставить пакет документов аккредитации. Если по разным причинам что-то не складывается, вот какие варианты есть:

- выбрать другой объект;

- оформить ипотеку в другом банке, который уже одобрил эту новостройку. Перечень нужных банков можно узнать в отделе продаж застройщика.

Если нужная квартира свободна, можно передать сотруднику застройщика контакты ипотечного менеджера банка, в котором уже одобрена ипотека. В 90% случаев дальше все сделают за вас.

В целом процесс будет идти так:

- Застройщик согласует договор с банком.

- Согласовываете дату и время подписания кредитного договора в банке, а затем — подписание договора с застройщиком.

- Вносите первоначальный взнос напрямую на счет застройщика либо на эскроу-счет. Все зависит от того, когда выдано разрешение на строительство и по какой схеме работает застройщик. Повлиять и выбрать вариант, куда именно вносится первый взнос, невозможно.

- Приходите в назначенную дату в банк и подписываете кредитный договор. Затем с этим договором идете к застройщику и заключаете договор участия в долевом строительстве — ДДУ.

- Сдаете документы на государственную регистрацию сделки. Многие застройщики проводят сделки электронно. В этом случае подавать документы физически на регистрацию не нужно. Вам создадут электронные цифровые подписи, которыми вы подпишете документы, и их отправят на регистрацию в электронном виде. При самостоятельной регистрации через МФЦ нужно уплатить госпошлину в размере 350 Р , которая делится по количеству дольщиков в договоре. Каждый из дольщиков платит от своего имени.

Сотрудников банка и застройщика лучше контролировать, чтобы они не затягивали со сроком подготовки документов. Например, можно звонить раз в два дня и интересоваться, на какой стадии находится ваша сделка.

Если нужные квартиры у застройщика уже проданы, можно посмотреть варианты в этом же доме на сайтах о продаже недвижимости либо оставить заявку на квартиру в отделе продаж застройщика. Квартиры часто перепродают на этапе строительства по уступке права требования. То есть квартиру продает не сам застройщик, а действующий участник долевого строительства. Получается, что он переуступает свое право требования по ДДУ. Еще это называется цессией.

Договор уступки права требования, или цессии, также регистрируется в Росреестре. В некоторых случаях на уступку права требования нужно получить согласие застройщика. Но если вы покупаете квартиру в ипотеку, нужно уточнить в банке, готов ли он выдать кредит на квартиру по договору цессии и какие есть дополнительные условия по подобным сделкам. Если банк не выдает ипотеку под договор уступки, возможно, придется одобрять ипотеку в другом банке.

В Т—Ж уже были подробные статьи на тему покупки квартиры в новостройке. Вы можете прочитать в них о ДДУ или выборе квартиры по чертежу:

Покупка на вторичном рынке

Основные площадки для поиска — доски объявлений в интернете: «Авито», «Циан», и другие. В разных регионах доминируют разные интернет-площадки, и размещенные на них объявления могут различаться. Лучше проработать несколько ресурсов, чтобы получить полную информацию по объектам в продаже. Как минимум точно стоит посмотреть объявления на «Авито» и «Циане».

Если хотите приобрести готовую квартиру в конкретном доме либо рассматриваете несколько определенных домов, можно обратиться за информацией в организацию, которая управляет домом, — УК или ТСЖ.

Еще можно разместить объявление «куплю квартиру в вашем доме». Как бы старомодно и забавно это ни выглядело, но это работает. Только оформить объявление нужно аккуратно, а размещать — в специально отведенных для этого местах, например на информационных досках в подъездах.

Огрызки бумаги, криво наклеенные в подъезде, будут только раздражать жильцов и дадут обратный эффект. Еще можно приехать и лично пообщаться с потенциальными соседями. Возможно, кто-то планирует продавать квартиру, но еще не разместил объявление — есть шанс стать первым покупателем и приобрести жилье без конкурентов.

При выборе готового жилья нужно учитывать требования банка-кредитора к объекту недвижимости. Вот основное, на что нужно обратить внимание при выборе квартиры: год постройки дома, этажность, материал стен, степень износа, материал перекрытий, наличие перепланировок.

При покупке квартиры на вторичном рынке обратите внимание, как ее приобретал действующий собственник, то есть на правоустанавливающие документы — документы-основания.

Например, если квартиру покупали в ипотеку, то нужно уточнить, использовался ли для погашения кредита или в качестве первоначального взноса материнский, или семейный, капитал. Если да, семья должна выделить доли детям и получить разрешение на продажу от органов опеки. Только после этого такую квартиру можно покупать.

Если квартиру получили по договору передачи квартир в собственность граждан — приватизации, нужно запросить архивную справку о зарегистрированных на момент приватизации. Это поможет исключить риск, что есть временно снятые с регистрации жильцы, которые сохранили право проживания. Таким правом могут обладать отказники от приватизации. Например, безвестно отсутствующие или отбывающие наказание в местах лишения свободы. Эти лица могут иметь право на пожизненное пользование квартирой, то есть на проживание в ней.

Вариантов с правоустанавливающими документами и нюансов по квартире на вторичном рынке может быть много. Поэтому, если понимаете, что разобраться сложно, и сомневаетесь в юридической чистоте сделки, то лучше обратиться к специалисту — риелтору, юристу, брокеру. Услуги по сопровождению сделки будут стоить несоизмеримо меньше, чем потеря квартиры.

Как купить квартиру в ипотеку: пошаговая инструкция

Ипотека — возможность стать владельцем собственной недвижимости, не имея на руках всей суммы для оплаты квартиры или дома. Оформить кредит выгоднее, чем платить за аренду: даже если ежемесячный платеж по ипотеке выше, в итоге вы становитесь владельцем недвижимости. Ипотеку применяют при смене одной квартиры на другую, при покупке недвижимости для сдачи в аренду — главное, правильно выбрать банк, программу кредитования, объект и оценить свои финансовые возможности, чтобы сделка прошла без проблем.

Основные этапы

Ипотека — это кредит на покупку недвижимости, предоставляемый под залог приобретаемого объекта. Для оформления требуется иметь подтвержденный доход и стаж, сумму первоначального взноса. Основными этапами оформления ипотеки являются выбор банка, подача заявки в банк и получение одобрения, выбор объекта, его оценка и согласование с банком, оформление ипотеки и регистрация права собственности. Рассмотрим каждый подробнее.

Выбор банка

Выбор банка нередко опирается на рекламу и рекомендательные сервисы. Внимание потенциального заемщика привлекает низкий процент, минимальный первоначальный взнос. Но этого мало. Необходимо быть уверенным, что банк не исчезнет, его не лишат лицензии, а предлагаемые программы действительно выгодны для заемщика. Проверьте такие сведения:

- Срок деятельности и репутация. Если организация имеет развитую филиальную сеть, работает более 15 лет на финансовом рынке РФ, предлагает сервисы для физлиц, бизнеса — это положительная характеристика.

- Изучите рейтинг благонадежности. Желательно, чтобы выбранный банк был не ниже середины списка. Наличие лицензии и объем уставного капитала банка можно узнать на сайте Центробанка.

- Наличие различных программ кредитования и ипотеки с господдержкой. При этом важно учесть, насколько реально снижена ставка по льготным программам, применяется ли она весь срок кредитования или только в определенный период, а также рассчитать общую стоимость ипотеки в разных банках.

- Условия кредитования. Предлагает ли банк дополнительные скидки для своих клиентов, вкладчиков, участников зарплатного проекта, покупателей квартир у конкретных застройщиков. Совокупный дисконт по ставке может составить 1% и более, что в пересчете на весь срок выплат дает ощутимую экономию.

Подача заявки

После того, как банк выбран, нужно подать заявку на предварительное одобрение ипотеки. Сделать это можно еще до того, как вы выбрали объект недвижимости. Одобрение действует 90 дней и может быть продлено по заявлению клиента. Отказ от оформления ипотеки никаких санкций не влечет, если вы передумали — кредитная история не испортится.

Подать заявку можно онлайн, для этого нужны:

справка о доходах: для физических лиц — 2НДФЛ, для ИП — налоговая декларация за последний отчетный период с отметкой ФНС о принятии, для пенсионеров — выписка с банковского счета о пенсионных начислениях

копия трудовой книжки, заверенная подписью руководителя и печатью, для военных — копия контракта

справка 3НДФЛ о дополнительных доходах, например, от сдачи недвижимости в аренду

копия сертификата, выписка со счета и одобрение органов опеки, если займ оформляется с участием материнского капитала

свидетельства о рождении или паспорта детей для получения ипотеки по программе господдержки семей

Если в сделке участвуют созаемщик или поручитель, потребуются их паспорта и сведения о доходах.

В течение 1–3 дней банк рассмотрит заявку и вам сообщат решение. Предварительное одобрение не является окончательным. Вы получаете базовую ставку для выбранной программы и максимальную одобренную сумму. Условия ипотеки будут сформированы только на этапе фактического рассмотрения заявки при предоставлении документов на приобретаемый объект. Тогда же будут применены все скидки, если они есть: за зарплатный проект, за комплексное страхование, покупку у конкретного застройщика. Ставка по ипотеке также может быть меньше, если увеличить первоначальный взнос или сократить период кредитования — запросите подробности у менеджера при консультировании.

Поиск квартиры

Ограничения по выбору недвижимости применяются только в рамках субсидируемых программ. Например, ипотека на новостройки под 6% не допускает покупки у физлица, даже если это уступка права требования по ДДУ, а под 2% «дальневосточных» можно купить только недвижимость в ДФО. Для стандартных программ требований нет: выбирайте ту площадь, район, количество комнат и цену, которые вас устраивают. Главное — удостоверьтесь в чистоте объекта. Это можно сделать, заказав проверку объекта в банке.

Покупая в ипотеку квартиру в новостройке, запросите у продавца:

- устав, свидетельства о регистрации и постановке на учет, выписку из ЕГРЮЛ;

- право собственности на земельный участок, на котором строится или построен дом;

- разрешение на возведение дома;

- кадастровый план и проектную декларацию.

Если квартира будет куплена в недостроенном доме, обязательно уточните сроки строительства.

Если вы покупаете вторичное жилье, продавец должен вам предоставить:

- паспорт;

- право собственности на недвижимость;

- подтверждение возникновения права собственности: договор , акт передачи, договор дарения или наследования;

- выписку из домовой книги;

- справку из ТСЖ об отсутствии задолженности по квартире;

- подтверждение, что жилье не находится в залоге;

- если продавец в браке — нотариально заверенное согласие на сделку от второго супруга;

- если квартира была приватизирована и на момент приватизации в ней проживали несовершеннолетние — их нотариальный отказ от права требования доли в квартире, вне зависимости от того, сколько этим детям сейчас лет.

Банк может отказать в выдаче ипотеки на покупку квартиры на вторичном рынке, если она:

- слишком часто продавалась;

- продавцом выступает несовершеннолетний;

- квартира унаследована менее 6 месяцев назад;

- находится в собственности у нескольких лиц.

Крупные банки ведут свои базы данных объектов и предлагают выбрать квартиры для покупки в разных городах РФ.

Оценка квартиры

Это обязательное условие при оформлении ипотеки. Заемщик должен предоставить официальный документ, который подтвердит запрашиваемую в кредит сумму для покупки жилья. Оценка проводится независимым экспертом.

Оценщик должен обязательно состоять в СРО — саморегулируемой организации, представляющей собой профессиональное сообщество специалистов определенной отрасли, созданное для контроля за качеством услуг и обеспечения материальной ответственности участников. Ответственность оценщика должна быть застрахована на сумму от 300 000 руб. Если сомневаетесь в оценщике или СРО, можете запросить у банка список рекомендуемых организаций.

Для проведения оценки жилплощади покупатель должен предоставить эксперту свой паспорт гражданина, техпаспорт и кадастровый план на квартиру, документ, подтверждающий право собственности. Если квартира в новостройке — предоставляют ДДУ. Если это вторичный рынок, а дом построен ранее 1970 года — нужна справка о том, что он не включен в списки под снос или реконструкцию.

Чтобы составить оценочное заключение, эксперт должен осмотреть квартиру. В отчете будут указаны:

- район, инфраструктура, транспортная доступность;

- срок эксплуатации жилья и степень износа дома, в котором находится квартира;

- метраж, наличие или отсутствие перепланировки;

- состояние ремонта, коммуникационных систем;

- среднерыночная стоимость аналогичных предложений;

- итоговая оцененная стоимость объекта.

От результата оценки недвижимости зависит окончательное решение банка о выдаче ипотеки.

Одобрение

На этапе согласования объекта и получения окончательного одобрения необходимо отправить в банк все полученные ранее документы на объект, документы продавца и покупателя, договор . Сделать это можно дистанционно: банки предоставляют доступ к личному кабинету для оформления ипотеки, где происходит обмен данными.

Недвижимость, приобретаемая в ипотеку, должна располагаться на территории РФ и обладать статусом жилой постройки. Если квартира покупается на вторичном рынке, она обязательно должна быть подключена к инженерным сетям и не находиться в аварийном состоянии. Если дом требует капитального ремонта — банк может отказать. Перед оформлением ипотеки квартиру надо застраховать.

Подписание договора

Заключение договора по ипотеке происходит на основании предоставленных заемщиком документов. По закону его нужно оформить в письменном виде и заверить в Росреестре по месту нахождения объекта. Для этого может потребоваться визит в банк, если нет возможности воспользоваться сервисом удаленной сделки.

Договор ипотеки составляет банк, в нем указаны:

сведения о заемщике, финансовом и нефинансовом созаемщике, если они есть

сведения о предмете — тип, адрес, договор

сумма кредита, его полная стоимость, процентная ставка, валюта

ежемесячный платеж — тип, размер и график оплаты

порядок и общий срок погашения задолженности по кредитному договору

Банк выдает кредит, средства поступают на счет заемщика и сразу же резервируются банком до момента регистрации ипотеки Росреестром. Регистрация занимает до 3 дней, после получения уведомления банк переводит деньги на счет продавца через Сервис Безопасных Расчетов.

После заключения договора банк накладывает обременение на квартиру. Она становится залоговым имуществом на весь период погашения займа.

Регистрация права собственности

Заключительный этап сделки — переоформление права собственности на заемщика:

- заемщик и продавец подписывают акт жилья;

- в МФЦ регистрируют право нового собственника;

- заемщик получает новую выписку из ЕГРН.

Для регистрации права собственности в МФЦ нужно предоставить:

- 2 заявления от имени заемщика и продавца;

- ипотечный договор;

- договор недвижимости;

- паспорта заемщика и продавца жилплощади;

- квитанцию об оплате государственной пошлины.

Узнайте, предоставляет ли ваш банк удаленную регистрацию без посещения МФЦ. Услуга платная, но существенно экономит время.

Заключение

При покупке квартиры в ипотеку нужно ответственно подходить к каждому из этапов. Выбирая банк, обращайте внимание не только на условия кредитования, но и на репутацию финансового учреждения. Подбирая подходящую квартиру, уделите особое внимание проверке юридической чистоты объекта. Чем более ответственно вы отнесетесь к выбору недвижимости и подготовке документов, тем выше шанс на положительное решение банка.

Рекомендуем

Ипотечная программа на покупку квартиры, апартамента или таунхауса на вторичном рынке от Райффайзенбанка — выгодный и удобный способ обрести свое собственное жилье.

Квартира в ипотеку: с чего начать

Почти каждая вторая квартира в России приобретается в ипотеку. В последнее время ставки по кредитам на недвижимость стали доступнее, предложений жилья на рынке регионов много, но требования к заемщикам предъявляются высокие. Для Вас также актуален вопрос покупки квартиры в ипотеку? С чего начать его оформление, какие этапы придется пройти, расскажем в следующем материале.

С чего начать оформление

Банки, стремясь учесть возможные риски, выдвигают требования к потенциальным заёмщикам. Клиенту стоит оценить финансовые возможности. Внимание нужно обратить на следующие факторы:

Возраст. Взять кредит на недвижимость можно с 21 года. Банки редко подписывают договора со студентами, которые пока не могут полностью посвятить себя работе. Также финансово-кредитные организации настороженно относятся к пенсионерам. За редким исключением банки стремятся к тому, чтобы на момент погашения ипотеки заемщику было не более 65 лет.

Материальное положение. Минимальная сумма первоначального взноса обычно составляет 10 – 15%. Также банку важно удостовериться, что доходов клиента хватит на ежемесячные выплаты. Финансово-кредитной организации выгоднее предоставлять кредит семьям, в которых оба супруга имеют постоянную работу.

Трудовой стаж учитывается при покупке квартиры или дома в ипотеку. На одном месте клиент должен проработать не менее полугода.

Прежние кредиты желательно полностью погасить, чтобы повысить шансы на одобрение нового.

Выбор банка

Если Вы подходите по критериям, описанным в предыдущем пункте инструкции под названием: «С чего начать покупку квартиры в ипотеку», можно приступить к изучению условий банков. Здесь важно учесть следующие моменты:

максимальная сумма ипотеки;

наличие льготных программ;

Эксперты советуют подавать пакет документов сразу в несколько банков. Получите три-четыре и более одобрений, а потом самостоятельно сделайте выбор наиболее подходящих условий.

Собираем пакет документов

Итак, Вы решились на жилищный кредит. Но как взять ипотеку, с чего начать? Стандартный перечень документов у разных банков совпадает, однако бывают особенности. Необходимо изучить требования конкретного учреждения на сайте, по телефону или при личном визите. Вот что входит в базовый пакет:

данные о семейном положении;

информация о доходах заемщика (справка 2-НДФЛ);

копия трудовой книжки.

Часто финансово-кредитные заведения просят предоставить подтверждение наличия дополнительных источников дохода, прибыли. Документы, подтверждающие поступления в семейный бюджет будут только в плюс.

Заявка в банк

Покупка квартиры в ипотеку – процесс небыстрый. Как только собраны необходимые документы, сразу подавайте их в банк. Сделать это можно лично в офисе или через сайт финансово-кредитной организации. Старайтесь точно указать информацию. Помните о том, что кредитор будет проверять сведения.

В «Росбанк Дом» рассчитать и получить положительное решение по кредиту можно без визита в банк. Ставка по ипотеке в финансово-кредитной организации от 6,80%. Предварительное решение выдается за 10 минут.

Банк запустит процедуру проверки данных. Ответ по заявке выдается через пять дней. Получив положительный ответ на заявку, можно начинать поиск недвижимости. На эти цели выделяется до 3 месяцев.

Выбор недвижимости

Многие на вопрос «С чего начать процесс ипотеки» ответят, что главное – поиск подходящей недвижимости. На этом этапе заемщику нужно приступить к выбору квартиры или дома. Жилье должно понравиться как клиенту, так и банку, ведь оно выступает в качестве залогового имущества. Проводится оценка выбранного объекта, стоимость прописывается в договоре ипотечного кредитования. Банк предоставит список оценщиков, которым доверяет. Клиент вправе выбрать иную организацию.

В рамках оценки устанавливается ликвидность квартиры. От рыночной стоимости она почти всегда отличается. При этом учитываются расположение, год постройки, наличие инфраструктуры. Ликвидность квартиры в строящемся доме, новостройке и вторичном жилье будет отличаться.

Предоставление документов в банк

Документы при покупке квартиры в ипотеку готовит как продавец, так и покупатель. Допустим, Вы хотите купить «двушку». Для приобретения квартиры в строящемся доме, в новостройке и на вторичном рынке будут нужны разные пакеты бумаг.

Первоначальный взнос при выборе квартиры отдается покупателем из собственных средств. Отдельные условия предусмотрены для тех, кто использует материнский капитал, военную ипотеку или иные льготные программы.

Получение решения банка

После того как получен положительный ответ по сделке, наступает период расчета с продавцом и регистрации права собственности на квартиру. После процедуры регистрации осуществляется передача денег. До того вся сумма хранится на счету заемщика или в банковской ячейке.

То, в какой срок будет оформлена сделка по купле-продаже недвижимости, зависит от нескольких факторов:

срока сбора бумаг;

времени, в течение которого банк проверяет документы;

внутренние процедуры при оформлении ипотеки.

Услуги риелтора помогут ускорить процесс приобретения квартиры в ипотеку. Искать недвижимость можно самостоятельно, через друзей и знакомых, на специализированных сайтах или в агентстве недвижимости.

Заключение

В этом материале мы постарались ответить на вопрос: с чего начать, если Вы хотите купить квартиру в ипотеку. Если обобщить все вышесказанное, потенциальному заемщику нужно будет пройти следующие этапы при покупке недвижимости в кредит:

Подать заявку на получение ипотеки;

Подать документы в банк;

Помните, что заемщик вправе вернуть часть средств при покупке недвижимости в качестве налогового вычета. Плата возвращается с суммы до 2 млн рублей.

Ипотека иностранным гражданам

Вопрос-ответ: как купить квартиру на аукционе?

Условия и документы для оформления ипотеки

Ипотечная география: средние ставки по жилищным кредитам в разных странах мира

Погашение ипотеки: способы и порядок выплаты ипотечного кредита

10 необычных архитектурных сооружений в России, о которых вы могли не знать

-

- Рекомендации клиентам

- Вопросы и ответы

- Контакты

- Калькулятор ипотеки

-

- Партнерам

- Информация для заемщиков

- Правовая информация

- Раскрытие информации о ПАО РОСБАНК

- Раскрытие информации об АО «КБ ДельтаКредит»

(с 1 июня 2019 г. реорганизовано путем присоединения к ПАО РОСБАНК)

© 2021. ПАО РОСБАНК. Генеральная лицензия №2272 от 28.01.15

Алгоритм покупки недвижимости в 2021 году

Алгоритм купли продажи квартиры поможет Вам избежать ошибок при сделках с недвижимостью, поскольку он является подробным описанием вашего маршрута, покажет направление действий и необходимые процедуры.

Статья обновлена 06.10.2021 года.

В этой статье описан пошаговый план покупки квартиры(комнаты, жилого дома), актуальный в 2021 году.

(не путайте сделку купли-продажи квартиры с зарегистрированным правом собственности со сделкой по переуступке прав требования дольщика по новостройкам)

Купля-продажа дома с земельным участком подробно описана здесь.

Купля- продажа комнаты в коммунальной квартире(общежитии) подробно описана здесь.

Алгоритм купли продажи квартиры

1 шаг:

Чтобы выработать правильный алгоритм сделки с недвижимостью, сначала нужно определите юридический статус квартиры (жилого дома или иного объекта недвижимости).

Если права собственности на объект недвижимости не зарегистрированы, то есть нет записи о правах в Едином государственном реестре недвижимости(ЕГРН), сделка по отчуждению прав на другое лицо невозможно.

Нет зарегистрированного права — нет возможности его перевести на покупателя или одаряемого.

Немало объектов недвижимости еще не включены в ЕГРН по старому жилому фонду, а так же и по новостройкам и даже не состоят на кадастровом учете.

На первом шаге определите юридический статус объекта недвижимости:

- — без зарегистрированного права собственности (первичка) — есть только правоустанавливающие документы

- — с зарегистрированным правом собственности (вторичка) — есть правоустанавливающие и правоподтверждающие документы

Если не знаете что такое «первичка» и «вторичка» — читать подробнее

Алгоритм купли продажи квартиры — 2 шаг:

Получите достоверную информацию из Росреестра (ЕГРН) об объекте недвижимости его кадастровом номере, площади, кадастровой стоимости, обременениях и арестах .

Входить в сделку без этой проверки просто нельзя! Официальную выписку можно заказать через интернет.

ВНИМАНИЕ!

01.01.2020 года вступили в силу поправки в ГК РФ ст.8.1, п.6

Теперь покупатель недвижимости признается добросовестным приобретателем, если он опирался на данные ЕГРН и убедился в отсутствии обременений прав у продавца.

Это серьёзно укрепляет позиции приобретателя недвижимости и снимает риски финансовых потерь.

01.01.2020 вступила в силу ст.68.1 ФЗ-218 «О государственной регистрации недвижимости»

Теперь добросовестный приобретатель жилья может рассчитывать на компенсацию из казны РФ за утрату прав на единственное жильё.

Поэтому значение выписки из ЕГРН нельзя переоценить.

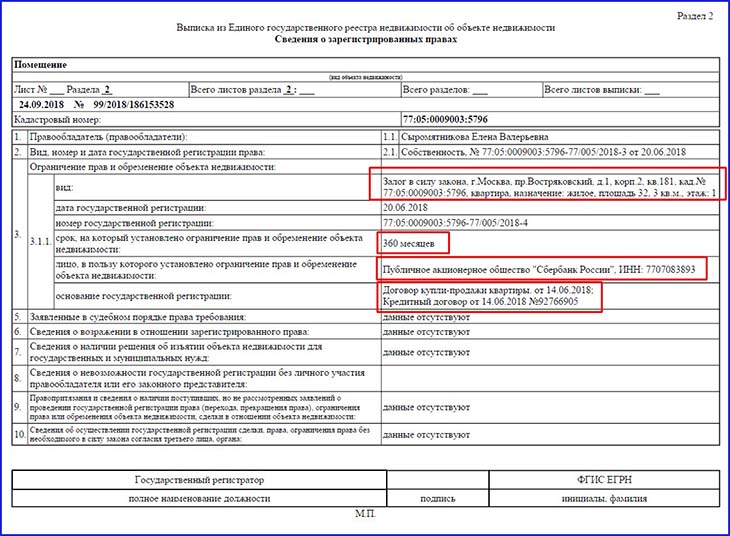

Посмотрите пример:Выписка из ЕГРН

(Имя владельца я изменила)

Выписку из ЕГРН можно заказать через сайт Госуслуги

Там можно заказать:

- — выписку об объекте недвижимости, которая содержит информацию об отсутствии/наличии арестов и обременений

- так и специальную выписку о переходе права собственности — это история предыдущих сделок с объектом недвижимости

Такая выписка нужна для анализа рисков оспоримой и ничтожной сделки.

Алгоритм купли продажи квартиры — 3 шаг:

Изучите правоустанавливающие

и право подтверждающие документы на квартиру

Правоустанавливающие документы. У вас может быть:

— Договор купли-продажи

— Договор долевого участия

— Договор дарения

— Договор мены

— Решение суда

— Свидетельство о праве на наследство

— Свидетельство о праве собственности — выдается нотариусом пережившему супругу, если объект недвижимости был в совместной собственности.

(НЕ ПУТАТЬ со Свидетельством о государственной регистрации права)

— Договор приватизации

— Договор мены

— Решение(постановление) Администрации и т.д

Выясните у продавца, что ( из вышеперечисленного) у него является правоустанавливающим документом и обязательно разберитесь, все ли условия его уже выполнены.

Получите от Продавца оригиналы документов на недвижимость.

Запросите копии документов для более детального изучения дома.

Правоподтверждающие документы:

— Выписка из ЕГРН об объекте недвижимости. В ней будет указан правообладатель.

— Свидетельство о государственной регистрации права (выдавалось с 31.01.1998 г по 15.07.2016 г.)

Алгоритм купли продажи квартиры — 4 шаг:

Составьте и подпишите за столом переговоров с продавцом Предварительный договор купли-продажи.

Составьте и подпишите с продавцом Соглашение о задатке.

Обязательно получите(выдайте) расписку подтверждающую передачу или подтверждение получения денег от покупателя.

Передача задатка в обязательном порядке оформляется письменным соглашением .

Составить документы для оформления предварительных договоренностей можно с помощью конструктора договоров (видеоинструкция там есть)

Алгоритм купли продажи квартиры — 5 шаг:

Передайте денежные средства -задаток или аванс на основании предварительного договора купли-продажи.

Получите от продавца расписку о получении от вас денег. Разъяснения о том, какая расписка правильная здесь.

Алгоритм купли продажи квартиры — 6 шаг:

Передайте продавцу список документов, которые он должен приготовить для РОСРЕЕСТРА .

Если вы составите предварительный договор купли-продажи квартиры с помощью конструктора договоров, то список необходимых документов будет включен прямо в этот договор.

Неполный пакет документов приведет к приостановке регистрации.

Алгоритм купли продажи квартиры — 7 шаг:

Составьте Договор купли-продажи, согласуйте его с Продавцом.

- Видео консультации по самостоятельному составлению договора купли-продажи:

Самостоятельное составление договора купли-продажи с рассрочкой платежа и обременением в пользу продавца

Подпишите договор за столом переговоров.

Если того требует закон — удостоверьте сделку у нотариуса.

ВНИМАНИЕ! Нотариусы не принимают сторонние договоры, заранее, с запасом времени до сделки, обратитесь к нотариусу.

Алгоритм купли продажи квартиры — 8 шаг:

Оплатите госпошлину за регистрацию права собственности 2000 рублей. Подробнее прочтите здесь

Алгоритм купли продажи квартиры — 9 шаг:

Все участники сделки подают в Росреестр заявления о переходе и регистрации права, Договор купли-продажи и Передаточный акт и все подготовленные документы.

Документы в Росреестр подаются через МФЦ или через отдел приема документов Росреестра( по межрегиональным сделкам не везде принимают документы через МФЦ, уточняйте).

Алгоритм купли продажи квартиры — 10 шаг.

Получите от делопроизводителя МФЦ (специалиста отдела приема документов Росреестра) Опись (расписку) с перечнем принятых документов.Тщательно проверьте:

- — адрес объекта и кадастровый номер; регистрационное действие, о котором вы заявили;

- — список документов, количество оригиналов и копий;

— персональные данные;

Уточните место получения зарегистрированных документов и способ проверки их готовности на сайте МФЦ.

Алгоритм купли продажи квартиры — 11 шаг:

Получите правоустанавливающие документы( договор и т.д) , удостоверенные регистрационной надписью государственного регистратора с номером записи в ЕГРН.

Получите Выписку из Единого государственного реестра недвижимости (ЕГРН ) о государственной регистрации права и правоустанавливающие документы со штампом о регистрации перехода права.

( С 15.07.2016 года Свидетельство о праве собственности не выдают.

Проверьте на отсутствие ошибок!

Интеллект-карта для оформления покупки квартиры

Всегда рада разъяснить. Автор

Достоверность информации в моих материалах вам подтвердят:

-

- ФЗ-218 «О государственной регистрации недвижимости» , вступил в силу 02.01.2017 года ( с изменениями от 30.04.2021 года);

-

- Правила ведения Единого государственного реестра прав;

-

- Гражданский кодекс РФ;

-

- Жилищный кодекс РФ;

- Семейный кодекс РФ.

Официальный сайт Росреестра: rosreestr.gov.ru