Платежи за подакцизные товары

Кто является плательщиками акцизов (нюансы)?

- Кто может быть признан плательщиком акцизов?

- В каких случаях возникает обязанность по уплате акцизов?

- Какие товары являются подакцизными?

- Операции, порождающие «акцизную» обязанность

- Что не облагается акцизами?

- Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

- Кто будет плательщиком акциза, если товары продает посредник?

- Итоги

Кто может быть признан плательщиком акцизов?

Перечень лиц, которые могут признаваться плательщиками акцизов, приведен в п. 1 ст. 179 НК РФ. К ним относятся:

- организации;

- индивидуальные предприниматели;

- лица, которые перемещают подакцизные товары через таможенную границу нашей страны, определяемые в соответствии с таможенным законодательством.

Как платить акцизы организациям, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В каких случаях возникает обязанность по уплате акцизов?

Налогоплательщики акцизов имеют постоянный статус только в том случае, когда они регулярно совершают операции, облагаемые этим налогом. У остальных подобная обязанность может возникать от случая к случаю. Дело в том, что уплатить акциз любой из указанных выше субъектов должен только тогда, когда совершает какую-либо из операций, подпадающих под обложение акцизами, т.е. операцию с подакцизными товарами. Если такие обстоятельства не возникли, то это к налогоплательщикам акцизов субъекта не причисляют. Об этом прямо сказано в п. 2 ст. 179 НК РФ.

Какие товары являются подакцизными?

Подакцизными товарами являются:

- этиловый спирт, в том числе денатурированный этиловый спирт, спирт-сырец, винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты;

- жидкая спиртосодержащая продукция с объемной долей этанола более 9%, кроме отдельных видов:

- лекарств;

- ветпрепаратов;

- парфюмерно-косметической продукции;

- перерабатываемых отходов алкогольного производства;

- виноматериалов;

- алкогольная продукция крепостью более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством РФ;

Операции, порождающие «акцизную» обязанность

Перечень таких операций содержится в ст. 182 НК РФ. Если говорить в общих чертах, то к ним относятся:

- любая реализация подакцизных товаров;

- передача произведенных подакцизных товаров:

- переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

- внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

- для собственных нужд;

- в уставный капитал и т. п.;

- участнику при выходе из общества;

- на переработку на давальческой основе.

- ввоз подакцизных товаров в страну;

- получение отдельных видов подакцизных товаров, в том числе:

- денатурированного этилового спирта;

- прямогонного бензина;

- бензола, параксилола или ортоксилола;

- авиационного керосина.

Внимание! На осуществление операций с отдельными товарами необходимы свидетельства на производство, переработку и т. п., предусмотренные ст. 179.1–179.3 НК РФ.

Что не облагается акцизами?

При условии ведения отдельного учета акцизами не облагаются (ст. 183 НК РФ):

- передача внутри организации одних подакцизных товаров для производства других подакцизных товаров; исключение предусмотрено подп. 22 п. 1 ст. 182 НК РФ для этилового спирта;

- экспорт подакцизных товаров, в том числе если их экспортирует собственник — заказчик переработки или кто-то по его поручению, а также ввоз таких товаров в портовую ОЭЗ с остальной части нашей страны;

- первичная реализация или передача конфиската, бесхозяйных или отказных подакцизных товаров на промышленную переработку под контролем таможенников или налоговиков либо на уничтожение;

- передача внутри организации:

- произведенного этилового спирта для дальнейшего производства спиртосодержащих парфюмерно-косметических аэрозолей, бытовой химии;

- ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, производящему алкогольные напитки;

- произведенных алкогольных дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) для выдержки или купажирования в целях дальнейшего производства (розлива) этой же организацией алкогольной продукции;

- некоторые операции с авиационным керосином и бензолом, параксилолом и ортоксилолом.

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

НК РФ в ст. 179 определяет, что налогоплательщиками акцизов являются не только юрлица, но и индивидуальные предприниматели. Основное условие здесь одно для обоих категорий хозяйствующих субъектов – чтобы им был присвоен такой статус, они должны проводить соответствующие операции. Исключение составляют перекупщики, но о них пойдет речь ниже в отдельной главе.

Как ИП платить акцизы, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Для спецрежимников ситуация требует отдельного пояснения: они могут быть плательщиками акцизов, но не всегда могут применять спецрежимы. Сразу обратим внимание, что речь здесь идет только о лицах на ЕСХН и УСН.

Теперь объясним наш вывод подробнее.

Такие системы, как ЕСХН и УСН, недопустимы для тех, кто занят производством подакцизных товаров, в том числе на давальческих началах (подп. 2 п. 6 ст. 346.2, подп. 8 п. 3 ст. 346.12 НК РФ, письма Минфина России от 18.03.2011 № 03-07-06/70).

Важно! Под производством в целях «акцизной» главы НК РФ понимается не только выпуск подакцизных товаров сам по себе, но и:

- розлив алкогольной продукции и пива, являющийся частью общего производственного процесса;

- любое смешение товаров в местах их хранения и реализации (кроме общепита), в результате которого получается подакцизный товар, облагаемый акцизом по большей ставке, чем само сырье.

При совершении операций не с произведенными, а с приобретенными товарами применять упрощенку и сельхозналог можно.

При этом нужно иметь в виду, что данные спецрежимы не освобождают лиц, их применяющих, от уплаты акцизов. Ведь в п. 3 ст. 346.1 и пп. 2–3 ст. 346.11 НК РФ в числе налогов, которые заменяются специальным, акцизы не указаны.

Это значит, что упрощенец или плательщик ЕСХН, совершая допустимые для него подакцизные операции, должен выполнять все обязанности плательщика акциза.

Кто будет плательщиком акциза, если товары продает посредник?

При реализации подакцизных товаров плательщиками акцизов являются практически всегда производители. Исключение составляет продажа конфиската, бесхозяйных и отказных ценностей. Поэтому и при заключении посреднического договора платить акциз должен производитель. Причем здесь особенностью налогообложения будет то, что акциз нужно начислять уже в момент передачи подакцизной продукции посреднику, не дожидаясь продажи товаров конечному покупателю. Объясняется это положениями п. 2 ст. 195 НК РФ, который определяет дату реализации подакцизных товаров как день их отгрузки или передачи. Поэтому, несмотря на сохранение права собственности на подакцизные товары за производителем, посчитать налог нужно сразу при передаче их посреднику. Так считает Минфин России (см. письмо от 01.10.2008 № 03-07-06/87).

Итоги

Плательщиками акцизов являются и организации и ИП. При этом неважно какую систему они применяют. Ни один спецрежим не освобождает от обязанности платить акцизы. Но спецрежимники не вправе заниматься производством подакцизных товаров. В этом случае они должны перейти на ОСНО.

Что такое акциз

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Акцизы в налоговой системе РФ

- Подакцизные и неподакцизные товары

- Облагаемые и необлагаемые операции

- Акциз в цене товара

- Преимущества и недостатки акцизной системы

Акциз есть косвенный налог, который включается в цену продукции, товаров и в итоге уплачивается конечным потребителем их. В НК РФ акцизам посвящена глава 22, в которой подробно рассматриваются вопросы налогообложения подакцизных товаров и особенности применения акциза. В нашем материале изложена наиболее важная информация, касающаяся этого косвенного налога: каков экономический смысл акциза, как он влияет на цену товара, каковы недостатки и преимущества акцизного механизма.

Акцизы в налоговой системе РФ

Акциз взимается с организаций и предпринимателей, работающих с определенными НК РФ видами товаров, в том числе и при перемещении через границу (таможню) со странами — членами Евразийского экономического союза.

Классификационные признаки акциза:

- федеральный налог (по принадлежности к властному и управленческому уровню);

- платеж юрлиц и ИП (по принадлежности к субъектам, уплачивающим его);

- нецелевой платеж (средства, полученные от взимания акциза, не направлены на финансирование строго определенных проектов или мероприятий);

- косвенный налог (по методу изъятия);

- неокладный налог, исчисляемый и уплачиваемый самим плательщиком (по способу обложения);

- регулирующий налог, зачисляемый в федеральную казну и в бюджеты регионов (по полноте прав использования).

Целью применения акциза, помимо общей, присущей всем налогам, – наполнения бюджета, является регулирование с помощью этой надбавки к цене спроса на наиболее востребованные потребителем товары.

Подакцизные и неподакцизные товары

Облагаемыми акцизом товарами законодатель признает:

- спирты и содержащую их продукцию;

- напитки, содержащие алкоголь;

- табак, изделия из него, в том числе и употребляемый нагреванием, жидкий никотин, электронные сигареты;

- легковые авто и мотоциклы;

- бензин, ДТ, моторные масла, керосин авиационный, средние дистилляты (например, топливо печное и судовое), сырье нефти;

- газ природный (в контексте международных договоров РФ);

- параксилол, бензол, ортоксилол.

Из общего правила есть исключения. Так, не облагаются акцизами содержащие спирт: лекарства, ветпрепараты (если они разлиты в малые емкости, не более 100 мл), парфюмерия и косметика (до 90% включительно спиртосодержания, разлита в емкости по 100 мл, имеется механизм для разбрызгивания, если процент спирта до 80, пульверизатор не нужен; либо если процент спирта составляет до 90, а объем розлива до 3 мл); отходы спиртопроизводства, сусло, виноматериалы.

Алкогольные напитки, более чем на 0,5% содержащие спирт, облагаются так же, за некоторым исключением. Существует правительственный Перечень пищевой продукции, куда в том числе входят и товары со спиртосодержанием более 0,5%, и они не облагаются акцизом (документ утв. Постановлением Прав-ва №1344 от 9/11/17 г.). К ним, например, относят напитки брожения, квасы, пряные напитки до 1,2% крепости включительно, кисломолочные продукты (ст. 181 НК РФ, Перечень, утв. пост. №1344).

Облагаемые и необлагаемые операции

Операциям, облагаемым акцизами, посвящена ст. 182 НК РФ. Объекты обложения налогом изложены в ней с учетом присущих им нюансов.

Основу составляют такие операции, как:

- продажа подакцизой номенклатуры на территории России;

- реализация конфиската, бесхозных товаров либо тех, на которые поступил отказ в пользу государства;

- передача подакцизных товаров из давальческого сырья;

- ввоз товаров подакцизного характера;

- получение (оприходование) этилового спирта-денатурата;

- получение бензина прямогонного.

На заметку! Под оприходованием, согласно НК РФ, понимается момент принятия подакцизного товара на бухгалтерский учет.

Не относят к операциям, облагаемым акцизом, согласно НК РФ, следующие:

- передача облагаемого акцизом товара внутри организации, по подразделениям;

- продажа подакцизной номенклатуры на экспорт;

- первичная реализация конфиската, бесхозных товаров, относящихся к подакцизным, которые должны быть переданы государству, переработаны, уничтожены;

- аналогично — ввоз таких же товаров, от которых произошел отказ, на территорию РФ, либо размещенных в особой портовой экономической зоне и т.п.

Подробности освобождения от налога содержит ст. 183 Кодекса.

На заметку! Освобождение от акциза может быть применено только в случае обособленного учета «льготных» операций.

Акциз в цене товара

При совершении операций с подакцизными товарами определяется, согласно установленным ставкам, сумма акциза. Она включается в цену товарной номенклатуры. Каждый хозяйствующий субъект, совершающий такие операции, рассчитывает сумму налога, которая подлежит перечислению в бюджет. Затем при реализации бизнес-партнеру эта обязанность переходит к нему. Процесс происходит до тех пор, пока не определится конечный покупатель, потребитель товара. Фактически на нем и лежит бремя обложения акцизом. Таков механизм регулирования потребления подакцизных товаров.

Ставки по акцизам устанавливаются трех видов:

- твердая, или фиксированная, на единицу продукции, товара;

- адвалорная, или в процентах от стоимости;

- комбинированная, или сочетающая в себе признаки первого и второго вида.

Конкретные значения ставок на тот или иной облагаемый налогом товар указаны в ст. 193 НК РФ. Так, в текущем году применяются ставки:

- на бензин класса 5 — 12 314 руб./т., а не соответствующий этому классу — 13 100 руб./т;

- авто с мощностью двигателя от 90 до 150 л.с. — 47 руб./1 л.с.;

- сигареты и папиросы — 1890 руб./тыс. шт. +14,5% от максимальной цены в розницу, но не менее 2 568 руб./тыс. шт.;

- газ природный — ставка 30% (если иных положений нет в международных договорах).

Формулы расчета акциза:

- А= Нб * СтА — для твердых или процентных ставок.

- А= Нб * СтА + Д% * Цмакс – для комбинированных ставок.

Здесь А – расчетная сумма акциза, Нб – налоговая база (в натуре или в рублях), СтА – ставка в процентах или в рублях за единицу товара, продукции, Д% – процентная доля, Цмакс – максимальная цена товара в розницу.

Важно! При определении налоговой базы следует руководствоваться нормами ст. 187 НК РФ. По каждому товару она определяется обособленно.

Преимущества и недостатки акцизной системы

Применение акцизов в налоговой системе, как уже отмечалось выше, носит характер регулирующий, в отношении тех товаров, которые государство считает роскошью, или вредящих здоровью граждан. По сути акциз – это завуалированный «штраф» за приобретение таких товаров. По мысли законодателей, акцизы позволяют:

- стабильно наполнять бюджет;

- стимулировать потребление и производство в определенном «правильном» русле.

Однако на практике у этого явления две стороны, и экономисты, социологи не прекращают полемику по вопросу применения акцизов и их постоянного повышения.

Например, повышение цен за счет акцизов на табак и алкоголь приводит к тому, что население, употребляющее указанные товары, переходит на более дешевые, зачастую контрафактные аналоги, качество которых отследить невозможно.

Положительный эффект, свидетельствующий об уменьшении потребления вышеуказанных товаров, возможен, как показывает мировой опыт, лишь в долгосрочной перспективе (более четверти века) и в ограниченном количестве мировых держав (в настоящее время это произошло в Италии и Швейцарии). Тем не менее у «акцизного» метода борьбы за здоровье нации много сторонников среди законодателей – ставки продолжают увеличиваться год от года.

Похожая ситуация и с акцизами на автомобили, бензин. Часть специалистов считает применение к этим товарам указанного налога правомерным, отмечая, что автомобиль все еще остается роскошью для населения, особенно в сельской местности. В то же время, по их мнению, увеличение акцизов в этой сфере приведет рынок авто:

- к снижению количества автомобилей в крупных городах;

- к переходу на производство электромобилей.

Заключение

С помощью косвенных налогов — акцизов — государство не только пополняет свой бюджет, но и регулирует спрос на определенные товары: табак, алкоголь, автомобили и др. Операции с этими товарами облагаются акцизом. Законодатель предусматривает и ряд исключений. Налоговая база по каждому подакцизному товару рассчитывается отдельно. Ставки по акцизам применяются твердые, в процентах и комбинированного характера. Значения ставок регулярно изменяются, как правило, в сторону повышения.

В гл. 22 НК РФ подробно рассматриваются вопросы налогообложения акцизами операций с подакцизными товарами.

Положительным моментом применения акцизных рычагов регулирования спроса является стабильный приток средств в бюджет. Повышение за счет акцизов цены вредных для здоровья товаров может уменьшить потребление и снизить негативные последствия их использования (автомобили, табак, алкоголь). Эту точку зрения разделяют не все специалисты, указывая, что потребитель в таком случае стремится перейти на более дешевые аналоги того же товара и эффект может оказаться обратным.

Постоянное повышение налогового бремени отрицательно сказывается и на экономике в целом.

Новые подакцизные товары: от винограда до вин и не только

Автор: Казаков Е. С., эксперт журнала

Федеральный закон от 29.09.2019 № 326-ФЗ внес существенные изменения в порядок применения акцизов по некоторым видам алкогольной продукции. Важные поправки в нем затронули виноградарей.

Закон опубликован на портале www.pravo.gov.ru 29.09.2019. Изменения, которые им предусмотрены, вступят в силу с 01.01.2020.

Винная продукция подпала под акцизы.

Расширилась сфера обложения акцизами винной продукции. В настоящее время согласно п. 1 ст. 181 НК РФ подакцизными товарами признаются, в частности, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый.

Теперь вместо перечисления конкретных дистиллятов здесь будет указано, что подакцизными товарами признаются дистилляты, предусмотренные законодательством о государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции. То есть, очевидно, Федеральным законом от 22.11.1995 № 171-ФЗ.

В пункте 1 Федерального закона № 171-ФЗ к этиловому спирту отнесены дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый.

Кроме того, в данном законе упоминаются дистилляты ректификованные винный и виноградный, вообще фруктовый (п. 12.1 ст. 2).

В пункте 2 ст. 181 НК РФ перечислены товары, которые не рассматриваются как подакцизные. Здесь произошли следующие изменения.

В настоящее время к таким товарам относится парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 % включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 % включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 % включительно, разлитая в емкости до 3 мл включительно

С 01.01.2020 вместо этого не будут признаваться подакцизными[1]:

спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке;

спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке;

спиртосодержащая парфюмерно-косметическая продукция в малой емкости.

Также не будет признаваться подакцизным товаром пивное сусло.

А вот виноматериалы, виноградное сусло, фруктовое сусло станут подакцизными[2], как и пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 % включительно (новые пп. 3.1 и 3.2 п. 1 ст. 181 НК РФ).

При исчислении акциза на реализованную алкогольную продукцию вычетам будут подлежать суммы акциза, уплаченные налогоплательщиком при приобретении или при ввозе в РФ виноматериалов, виноградного сусла, фруктового сусла, использованных для производства указанной продукции (изменен п. 19 ст. 200 НК РФ).

Для этого надо будет представить в налоговый орган документы, перечисленные в п. 19 ст. 201 НК РФ в новой редакции.

Согласно пп. 3 п. 1 ст. 181 НК РФ к подакцизным товарам относится алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 %).

Теперь эта норма будет содержать указание просто на любую алкогольную продукцию с объемной долей этилового спирта более 0,5 %. При этом сохранится исключение: пищевая продукция в соответствии с перечнем, утвержденным Постановлением Правительства РФ от 09.11.2017 № 1344.

Подакцизным товаром теперь станет даже виноград (новый пп. 18 п. 1 ст. 181 НК РФ). Имеется в виду виноград, использованный для производства:

вина, игристого вина (шампанского), ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), виноматериалов, виноградного сусла;

спиртных напитков, включающего в себя переработку винограда, сорт или смесь сортов которого определены техническими документами по их изготовлению, фракционную дистилляцию полученных виноматериалов и их выдержку (не менее трех лет) в дубовых бочках или дубовых бутах либо в контакте с древесиной дуба до достижения определенных указанными техническими документами свойств.

Объектом обложения акцизами станет использование винограда для указанных целей в отношении перечисленных товаров, реализованных в налоговом периоде (новый пп. 38 п. 1 ст. 182 НК РФ). По данной операции датой использования винограда признается последний день налогового периода, в котором осуществляется реализация произведенных из указанного винограда названных товаров (дополнен п. 2 ст. 195 НК РФ).

Налоговой базой станет объем (в тоннах) винограда, использованного таким образом (новый п. 20 ст. 187 НК РФ)[3].

Хотя в общем случае акциз по подакцизным товарам уплачивается по месту производства таких товаров, при совершении операции, предусмотренной пп. 38 п. 1 ст. 182 НК РФ, уплата акциза будет производиться по месту нахождения налогоплательщика или по месту нахождения обособленных подразделений в части осуществляемых ими операций (дополнен п. 4 ст. 204 НК РФ).

Правда, довольно многие операции в отношении винограда не будут все-таки облагаться акцизами – обозначенные в пп. 1, 6 – 13 п. 1 ст. 182 НК РФ (новый п. 21 ст. 183 НК РФ).

Формула исчисления акциза для винограда.

Сумма акциза, исчисленная налогоплательщиком по операции, указанной в пп. 38 п. 1 ст. 182 НК РФ, в стоимость использованного винограда не включается (новый пп. 10 п. 4 ст. 199 НК РФ).

Согласно новому п. 31 ст. 200 НК РФ она подлежит вычету при условии представления документов, перечисленных в новом п. 29 ст. 201 НК РФ. В целях вычета эта сумма умножается на коэффициент КВД. Он определяется налогоплательщиком самостоятельно по формуле:

КВД = (1 + КГВП) / КВ, где:

КВ – коэффициент, равный:

при использовании винограда для производства реализованных в налоговом периоде вина, ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), виноматериалов и (или) виноградного сусла – 1;

при использовании винограда для производства реализованного в налоговом периоде игристого вина (шампанского) 0,97 – с 01.01.2020 по 31.12.2021 включительно, 0,945 – с 01.01.2022 по 31.12.2022 включительно;

при использовании винограда для производства спиртных напитков по технологии полного цикла, реализованных в налоговом периоде, 0,245 – с 01.01.2020 по 31.12.2020 включительно, 0,254 – с 01.01.2021 по 31.12.2021 включительно, 0,262 – с 01.01.2022 по 31.12.2022 включительно.

КГВП определяется налогоплательщиком самостоятельно по следующей формуле:

КГВП = VГВП / VВД, где:

VГВП – объем произведенных из винограда и реализованных в налоговом периоде вина, и (или) игристого вина (шампанского), и (или) ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), и (или) виноматериалов, и (или) виноградного сусла, и (или) спиртных напитков, произведенных по технологии полного цикла, выраженный в литрах;

VВД – количество винограда, использованного для производства реализованных в налоговом периоде вина, и (или) игристого вина (шампанского), и (или) ликерного вина с защищенным географическим указанием, с защищенным наименованием места происхождения (специального вина), и (или) виноматериалов, и (или) виноградного сусла, и (или) спиртных напитков, произведенных по технологии полного цикла, выраженное в тоннах.

Рассчитанное значение КВД округляется до целого значения в соответствии с действующим порядком округления.

Хотя виноград, вино, игристое вино (шампанское), виноматериалы, виноградное сусло, произведенные из винограда собственного производства, стали теперь подакцизным товаром, их производство не помешает применять спецрежимы в виде УСНО или уплаты ЕСХН.

На это будет указано в пп. 2 п. 6 ст. 346.2 НК РФ для плательщиков ЕСХН и в пп. 8 п. 3 ст. 346.12 НК РФ для «упрощенцев».

Согласно п. 2 ст. 3 Федерального закона № 326-ФЗ суммы акциза, начисленные при совершении после 01.01.2020 операции по реализации вина и (или) игристого вина (шампанского), в качестве сырья для производства которых использованы виноматериалы, приобретенные в собственность по договору с организацией или индивидуальным предпринимателем до 01.01.2020, подлежат уменьшению на коэффициент КИ при представлении документов, предусмотренных п. 4 названной статьи:

копия лицензии на производство, хранение и поставку произведенных виноматериалов;

копия лицензии на производство, хранение и поставку произведенных вина и (или) игристого вина (шампанского) либо копии лицензии на производство, хранение, поставку и розничную продажу произведенных сельскохозяйственными товаропроизводителями вина и (или) игристого вина (шампанского);

копии документов, подтверждающих факт приобретения виноматериалов в собственность лицами, имеющими соответствующую лицензию, для их использования при производстве продукции, перечисленной в п. 2 ст. 3 Федерального закона № 326-ФЗ (договора купли-продажи, приходной накладной);

копии документов, подтверждающих факт реализации налогоплательщиком в налоговом периоде произведенных им вина, игристого вина (шампанского), при производстве которых использованы виноматериалы, приобретенные им в собственность по договору с организацией или индивидуальным предпринимателем до 01.01.2020 (договора купли-продажи, актов приема-передачи).

Налогоплательщик вправе не представлять в налоговый орган копии указанных лицензий при условии, что сведения о них отражены в ЕГАИС (п. 5 ст. 3 Федерального закона № 326-ФЗ).

Названный коэффициент КИ определяется налогоплательщиком самостоятельно по следующей формуле:

КИ = КСТ x VРП, где:

КСТ – коэффициент, равный 12 при реализации вина и 3 – при реализации игристого вина (шампанского);

VРП – объем реализованных вина и (или) игристого вина (шампанского).

Изменения по акцизам коснулись и курильщиков.

Добавим, что согласно новой редакции пп. 15 п. 1 ст. 181 НК РФ подакцизным товаром будут признаваться устройства для нагревания табака – электронные устройства, используемые для образования табачного пара, вдыхаемого потребителем, путем нагревания табака без его горения или тления.

Здесь же по-прежнему упоминаются электронные системы доставки никотина, но немного уточнено, что под ними понимать: электронные устройства, используемые для преобразования жидкости для электронных систем доставки никотина в аэрозоль (пар), вдыхаемый потребителем. Сейчас ими считаются электронные устройства (подчеркивается, что одноразовые), продуцирующие аэрозоль, пар или дым путем нагревания жидкости в целях вдыхания пользователем.

При этом будет отменено исключение для таких электронных систем, зарегистрированных как медицинские изделия.

Уточнен порядок исчисления акциза.

В пункте 5 ст. 194 НК РФ сказано, что сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду.

С 01.01.2020 будут иметься в виду операции, признаваемые объектом обложения согласно ст. 182 НК РФ, дата совершения которых относится к соответствующему налоговому периоду.

[1] См. также пп. 22 п. 1 ст. 182 НК РФ в новой редакции.

[2] Ставки для них в 2020 году составят 31 руб. за 1 л (п. 1 ст. 193 НК РФ). В отношении производства этих товаров организации освобождены от уплаты в бюджет авансовых платежей по акцизам (изменен п. 8 ст. 194 НК РФ).

[3] Налоговая ставка для такого винограда в 2020 году составит 30 руб. за 1 т (п. 1 ст. 193 НК РФ).

Таможенные акцизы: уплата, отчетность и учет

При импорте товаров организации и предприниматели уплачивают обязательные таможенные платежи и сборы. Если ввозят подакцизный товар, надо заплатить акциз. Разберемся, какие товары облагаются акцизами, как уплачивать акцизы, отчитываться по ним и отражать в учете.

Какие товары облагаются акцизом

Акциз — это косвенный федеральный налог, который надо платить с определенных товаров и услуг. Их список дан в ст. 181 НК РФ:

- этиловый спирт из пищевого и непищевого сырья, в том числе денатурированный, спирт-сырец, дистилляты;

- алкоголь с долей этилового спирта более 0,5 %, пиво, виноматериалы;

- сигареты, сигары, табак для кальяна и другая табачная продукция;

- дизельное топливо, моторные масла для дизельных и инжекторных двигателей;

- прямогонный бензин;

- виноград;

- вэйпы и жидкости для них;

- легковые автомобили и мотоциклы;

- и прочие виды товаров.

Если вы ввозите товары из списка, данного в ст. 181 НК РФ, в Россию, то должны уплачивать акцизы. Экспортеры (те, кто вывозит подакцизную продукцию из РФ) платить акциз не обязаны.

Некоторые подакцизные товары освобождены от акцизов при импорте. В эту категорию попадает авиационный керосин, бензол, параксилол, ортоксилол и нефтяное сырье (ст. 183 НК РФ, письма Минфина).

Дальнейшая продажа импортированных подакцизных товаров акцизами облагаться не будет.

Кто платит акцизы

При импорте товаров в РФ платить акциз должен декларант или другое ответственное лицо (таможенный брокер).

Порядок уплаты зависит от таможенной процедуры, под которую помещен товар. Подробнее об этом рассказано в ст. 185 НК РФ:

- акцизы платят в полном объеме, если введены таможенные процедуры выпуска и переработки для внутреннего потребления или режим свободной таможенной зоны;

- не платят акциз, если введены таможенные процедуры транзита, свободного склада, уничтожения, беспошлинной торговли и др.;

- полностью или частично освобождают от акциза, если товар ввозится временно.

Как рассчитать акциз к уплате

Ставки акцизов установлены в ст. 193 НК РФ. Можно выделить три вида ставок:

1. Твердые — устанавливаются в рублях на единицу измерения товара. Например, ставка акциза на виноматериалы — 32 рубля / 1 литр.

Сумма акциза рассчитывается по формуле:

Акциз = Налоговая база × Ставка акциза

Налоговая база — это объем или количество ввезенных из-за границы товаров в натуральном выражении.

2. Комбинированные — часть устанавливается в рублях за единицу, а часть в процентах от расчетной стоимости. Например, ставка акциза на сигареты — 2 359 рублей за 1 000 штук + 16 % от расчетной стоимости.

В этом случае акциз рассчитывается сложнее:

- Этап 1. Сумма акциза в рублях за 1 000 штук + Сумма акциза в процентах от расчетной стоимости в максимальных розничных ценах (прописывается в Уведомление о максимальных и минимальных розничных ценах, представляемом при растаможке).

- Этап 2. Акциз рассчитывается по минимальной специфической ставке.

- Этап 3. Сравните суммы с этапов 1 и 2. Платите в бюджет ту, которая больше.

С 1 сентября по 31 декабря при ввозе в Россию сигарет, папирос, сигарилл, биди или кретек надо применять повышающий коэффициент Тв (п. 10 ст. 194 НК РФ).

3. Расчетные — рассчитываются по специальной формуле с учетом коэффициентов. Например, ставка акциза на прямогонный бензин определяется в рублях за 1 тонну по формуле: Апб = 13 100+ 4 865 × К корр.

Куда и когда платить таможенные акцизы

Место и время уплаты акцизов зависят не только от таможенной процедуры, но и от страны, из которой ввозится товар. Разные правила действуют для импорта из стран ЕАЭС и других государств.

По стандартным правилам акциз при импорте уплачивается таможенному органу, который выпускает товары. В налоговую по месту своего учета импортеры платят его, только когда ввозят не подлежащие маркировке товары из ЕАЭС.

Платить акциз надо вместе с другими таможенными платежами до подачи таможенной декларации.

Импорт из ЕАЭС

По договору о ЕАЭС акциз уплачивается в России. Куда и как его платить зависит от того, подлежит ли импортный товар маркировке.

Если маркировка не обязательна, акциз платите в ИФНС по месту своего учета. Срок уплаты — не позднее 20 числа месяца, следующего за месяцем принятия товаров к учету. Ставка акциза твердая, дана в ст. 193 НК РФ. Налоговая база определяется на дату постановки товаров на учет.

Дополнительно не позднее 20 числа месяца, следующего за месяцем принятия товаров к учету, подайте в ИФНС декларацию по косвенным налогам и документы: заявление о ввозе, выписка банка по уплате акциза, транспортные или товаросопроводительные документы, договор, счета-фактуры и пр.

Если маркировка обязательна, акциз платите на выпускающей таможне в течение пяти дней после оприходования импортных товаров. Налоговая база определяется на дату оприходования товаров. Ставка акциза будет дана в ст. 193 НК РФ.

Чтобы задекларировать ввоз маркированных товаров, сдайте таможенную декларацию и документы: заявление об уплате акциза, товаросопроводительные (транспортные) документы, сертификаты, счета-фактуры, договор и пр.

Налоговый и бухгалтерский учет акцизов

Акцизы включаются в стоимость товаров. Исключение одно: если организация хочет использовать импортированный подакцизный товар для производства другой подакцизной продукции. В таком случае акциз можно будет принять к вычету — уменьшить сумму начисленного за отчетный период акциза на сумму акциза, которую предъявил продавец.

В бухгалтерском учете сумма акциза отражается на счете 19 «НДС», для этого к нему открывается субсчет «Акцизы». Проводки следующие:

- Дт 19 «Акцизы» Кт 68 «Расчеты по акцизам» — начисляем акциз при импорте;

- Дт 68 «Расчеты по акцизам» Кт 51 — платим акциз;

- Дт 10 Кт 19 «Акцизы» — учитываем акциз в расходах на покупку товара;

- Дт 68 «Расчеты по акцизам» Кт 19 «Акцизы» — принимаем уплаченную сумму акциза к вычету.

Ведите учет подакцизных товаров, организуйте импорт, подавайте декларации и рассчитывайте акцизы в веб-сервисе Контур.Бухгалтерия. А еще в сервисе можно вести расчеты с сотрудниками, сдавать отчетность через интернет и многое другое. Попробуйте все возможности бесплатно — дарим 14 дней тест-драйва.

Налоговые льготы на акцизы

Налоговые льготы на акцизы — это преференции для налогоплательщиков по их уплате, не предусмотренные действующим НК РФ. Есть только вычеты, для которых действуют особые условия и нулевая ставка для отдельных видов продукции.

Суть и классификация акцизных льгот

В действующей главе 22 Налогового кодекса РФ, которая регулирует порядок и уплату акцизов, отсутствует отдельная статья, которая предусматривает налоговые льготы по акцизам, освобождаются от налогообложения только некоторые виды операций, указанные в ст. 183 НК РФ . Но налоговые льготы для плательщиков (производителей и импортеров) предусмотрены и в других нормах НК РФ в виде:

- нулевой ставки по акцизам, предусмотренной ст. 193 НК РФ ;

- освобождения от уплаты авансовых платежей, предусмотренного ст. 194 НК РФ и 204 НК РФ ;

- налоговых вычетов по ст. 200 НК РФ .

Не все плательщики понимают, чем отличается льгота в виде освобождения от уплаты налога от нулевой ставки по акцизу. Разница в том, что при освобождении операции не возникает налоговой базы и обязанности проводить начисления в учете и отчетности. При нулевой ставке необходимо правильно определить базу налогообложения, а исчисленная сумма налога всегда равна нулю.

Предоставление налогового вычета — это уменьшение суммы акциза при покупке подакцизных товаров или при ввозе в Россию продукции и товаров, которые являются сырьем для производства подакцизных товаров.

Льготное освобождение от уплаты авансовых платежей нормами ст. 204 НК РФ предусмотрено для плательщиков, которые предоставили банковскую гарантию и извещение об освобождении от уплаты.

Что входит в перечень подакцизных товаров

В ст. 181 НК РФ приведен перечень продукции, которая является подакцизной:

- этиловый спирт;

- спиртосодержащая продукция с долей этилового спирта более 9%, включая бытовую химию, парфюмерно-косметическую продукцию;

- лекарственные препараты, включая изготавливаемые в аптеках;

- препараты ветеринарного назначения, разлитые в емкости не более 100 мл;

- пиво и пивное сусло;

- алкоголь с долей этилового спирта более 0,5%;

- вино, виноматериалы, виноградное и фруктовое сусло;

- табачная продукция;

- легковые автомобили;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин и дизельное топливо;

- моторные масла;

- перегонка нефти, газового конденсата, попутного нефтяного газа, природного газа и переработка горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа;

- средние дистилляты;

- бензол, параксилол, ортоксилол;

- авиационный керосин;

- нефть и нефтяное сырье;

- гудрон и мазут;

- природный газ (в случаях, предусмотренных международными договорами Российской Федерации);

- электронные курительные системы и жидкости для них;

- табак, предназначенный для потребления путем нагревания;

- виноград, использованный для производства вина, игристого вина (шампанского), ликерного вина.

Как применяют «акцизные» льготы

Статьей 183 НК РФ предусмотрено освобождение отдельных операций с подакцизными товарами от налогообложения:

- передача произведенного налогоплательщиком, имеющим соответствующее свидетельство, указанное в ст. 179.2 НК РФ , этилового спирта структурному подразделению для производства спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

- реализация авиационного керосина собственного производства на территории РФ.

Это значит, что при совершении этих операций акциз не исчисляется совсем.

Статьей 193 НК РФ установлено применение нулевой ставки акциза по отдельным товарам:

- этиловому спирту, реализуемому организациям, уплачивающим авансовый платеж акциза (п. 1 ст. 193 НК РФ);

- пиву с объемной долей этилового спирта до 0,5% включительно.

Для таких случаев льготу применяют так: налог считают по формуле, предусмотренной для исчисления суммы с применением ставки. Только под ставкой понимают 0%.

Нормами ст. 200 НК РФ предусмотрены налоговые вычеты. Эту льготу плательщик применяет путем уменьшения суммы акциза, исчисленного по правилам ст. 194 НК РФ, на суммы акциза:

- уплаченные при приобретении подакцизных товаров;

- уплаченные при ввозе на территорию России и в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

Таможенный акциз

Таможенный акциз — это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

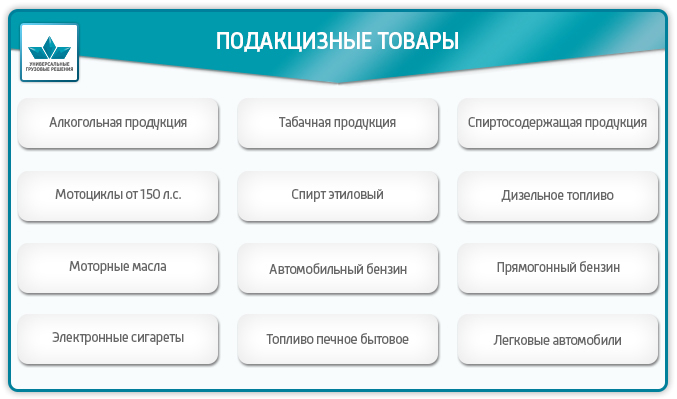

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка — это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц — сумма акциза

Стакц — твёрдая ставка акциза

Нб — налоговая базаАдвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц — сумма акциза

Адвст — адвалорная ставка акциза

Тс — таможенная стоимостьДля комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.Мы Вам поможем рассчитать и оплатить акцизный налог и другие таможенные платежи

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!