Положение о кассе предприятия

Кассовая дисциплина для ООО

Аудиоверсия этой статьи

Компании при работе с наличностью обязаны соблюдать кассовую дисциплину – свод правил, которые регламентируют порядок приема, хранения и выдачи наличных денежных средств. Если нарушить эти правила, то ООО могут оштрафовать на сумму до 50 000 рублей.

Платформа знаний и сервисов для бизнеса

Различия между ККТ и кассой предприятия

Кассовый аппарат (ККТ) – это устройство, которое необходимо для расчетов с клиентами. Сегодня практически все компании сектора b2c обязаны иметь кассовый аппарат.

Касса предприятия (операционная касса) – это совокупность всех операций с наличностью ООО (прием, хранение, выдача). Например, в кассу поступает выручка от продаж, которая в том числе может быть получена и через ККТ. Из кассы выдают деньги сотрудникам под отчет. Деньги из кассы ООО обязано сдавать в банк. Сама касса – это может быть сейф или даже отдельное помещение.

Основные правила кассовой дисциплины

Правила кассовой дисциплины установлены указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Все правила можно поделить на четыре большие группы.

1. Соблюдение лимита кассы.

2. Оформление кассовых документов.

3. Выполнение правил выдачи наличных из кассы.

4. Соблюдения ограничения по наличным расчетам.

Кассовая дисциплина должна соблюдаться всеми ООО, независимо от выбранной системы налогообложения и наличия ККТ.

1. Установление и соблюдение лимита кассы

Лимит кассы – это максимальная сумма денег, которая может храниться в компании на конец рабочего дня. Все деньги сверх лимита необходимо сдавать в банк. Исключение – дни выплаты зарплаты, нерабочие и праздничные дни, если в это время проводились кассовые операции.

Если вы не установите лимит кассы, то это означает, что он равен нулю. Все деньги в кассе в этом случае будут являться сверхлимитными, а за это могут оштрафовать. Для расчета лимита кассы есть две формулы.

1. Лимит устанавливается исходя из поступлений в кассу:

Лимит кассы = Объем поступления наличных : Расчетный период х Интервал рабочих дней между приемом денег и днем сдачи их в банк

2. Лимит устанавливается исходя из расходований денег из кассы:

Лимит кассы = Объем выдачи наличных : Расчетный период х Период времени между днями получения денег в банке

Расчетный период – минимум 1 день, максимум 92 дня.

Выбор способа определяется спецификой деятельности компании. Если ООО регулярно принимает наличность, то целесообразно отталкиваться от поступлений, в противном случае ориентация на расходную составляющую поможет установить числовое значение в более крупном размере. Лимит кассы устанавливается приказом руководителя ООО.

Внимание!

Малые и микропредприятия (численность работников не более 100 человек, выручка до 800 млн руб.) могут применять упрощенный порядок ведения кассовых операций. В частности, они могут не устанавливать лимит кассы.

2. Порядок оформления операций и хранения средств в кассе

Все операции по кассе проводит сотрудник (кассир), уполномоченный на то приказом приказом руководителя. Данный сотрудник оформляет такие документы.

1. Приходный кассовый ордер (ПКО). Его заполняют при каждом поступлении денег в кассу. В ПКО фиксируется поступление денег из банка, от контрагентов или сотрудников при возврате неизрасходованных средств. Типовая форма КО-1 содержит основную часть и отрывной корешок, заполняемый и выдаваемый при приеме денег от конкретного лица. В качестве приложений используются:

счет, оформленный контрагенту;

накладная на передачу ТМЦ.

2. Расходный кассовый ордер (РКО). Его оформляют при каждой выдаче денег из кассы. В расходных документах отражается выдача денег на зарплату, командировку или хозяйственные расходы работникам и передача контрагентам. Унифицированная форма КО-2 предполагает внесение данных получателя, идентифицирующих личность при разовой сделке. Приложениями служат:

кассовый чек при возврате денег покупателю за не удовлетворивший товар;

объявление на взнос наличными при передаче денег банковскому учреждению;

расчетно-платежная ведомость при выдаче сотрудникам на зарплату, командировочные расходы или хозяйственные нужды.

3. Кассовая книга. Все ПКО и РКО отражаются в кассовой книге в хронологическом порядке. В конце рабочего дня кассир подводит итоги и выводит сумму остатка наличных в кассе.

3. Правила выдачи наличных

Чаще всего из кассы предприятия деньги выдают под отчет, например, на командировки, на закупку товаров для нужд ООО и др. Чтобы выдать деньги под отчет, нужно заявление сотрудника или приказ руководителя. В документе нужно указать ФИО сотрудника, номер документа, сумму, на какие нужды, срок выдачи.

По окончании срока, на который были выданы деньги, сотрудник должен составить авансовый отчет. Раньше это нужно было сделать в течение трех дней, сейчас предельный срок устанавливает руководитель ООО. К отчету нужно приложить все подтверждающие документы – чеки, товарные чеки и т.п. Исключение – авансовые отчеты по итогам командировок. Их, как и прежде, надо сдавать в течение трех рабочих дней после возвращения из командировки. Это следует из п. 26 Положения к постановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Внимание!

Если сотрудник не отчитается за подотчетные суммы, то ООО не сможет их включить в уменьшение прибыли. Кроме того, с самого сотрудника придется удержать НДФЛ с выданной суммы, а также заплатить страховые взносы.

4.Ограничения расчетов наличными

Одно из важных правил кассовой дисциплины – соблюдение расчетов наличными. Напомним, что расчеты между юридическими лицами (или юрлицами и ИП) в рамках одного договора не могут превышать 100 000 руб.

За нарушение данного правила предусмотрен административный штраф.

Действующие нововведения в 2021 году

Вступившие в силу изменения с 30 ноября 2020 года упростили кассовую дисциплину: изменился порядок выдачи наличности под отчет, внесли поправки в обязанности кассиров при работе с наличными (указание Центробанка РФ от 05.10.2020 года № 5587-У).

1. Упрощен порядок расчетов с подотчетными лицами:

можно составлять один приказ на выдачу ряда подотчетных сумм одному или нескольким сотрудникам;

авансовыйотчет в трехдневный период по возвращении из командировки – срок может установить руководитель организации.

2. Обновлены правила по приему и выдаче наличности:

кассиры обязаныпринимать банкноты с незначительными загрязнениями и потертостями и монеты с мелкими повреждениями;

кассиры не вправе выдавать купюры клиентам с посторонними записями и рисунками, заклеенные клейкой лентой и содержащие утраченный красочный слой или нарушение целостности.

3. Отменена необходимость в РКО фиксировать паспортные данные. Теперь кассир сам может решить, какой документ, удостоверяющий личность, указать в РКО.

4. Выплата наличности только из средств, полученных с банковского счета. Это правило касается проведения расчетов ООО между собой, с предпринимателями и физическими лицами за исключением расходования наличных, поступивших:

от реализации ТМЦ, работ и услуг;

в счет возврата основного долга, включая проценты и пени по договорам займов.

5. Определены требования к автоматическим устройствам, осуществляющим расчетные операции без привлечения персонала. Конструкция обязана обеспечивать:

автоматический прием и выдачу банкнот;

распознавание как минимум четырех защитных признаков по площади купюр.

Штрафы за кассовые нарушения

Функция проверки соблюдения кассовой дисциплины возложена на сотрудников ФНС. В ходе выездной проверки они вправе проконтролировать: как ведется учет наличных, как оформляются ПКО и РКО, выдаются ли кассовые чеки клиентам.

За нарушение ООО и должностных лиц могут привлечь к административной ответственности по статье 15.1 КоАП РФ:

штраф для ООО – от 40 000 до 50 000 руб.

штраф для должностных лиц – от 4000 до 5000 руб.

В отношении субъектов малого предпринимательства штраф может быть заменен предупреждением при условии, что нарушение было совершено впервые и отсутствует ущерб третьим лицам.

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

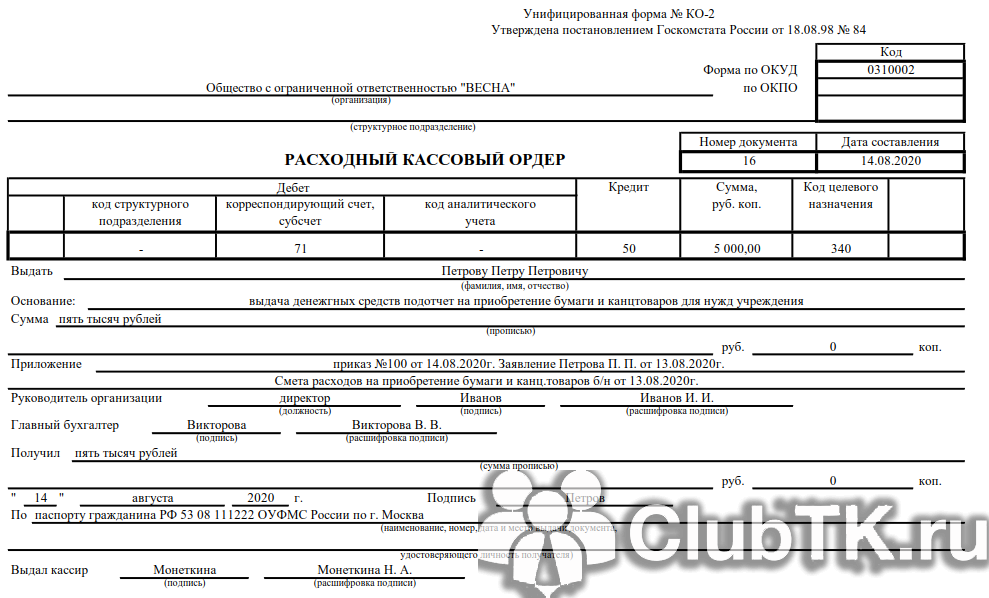

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

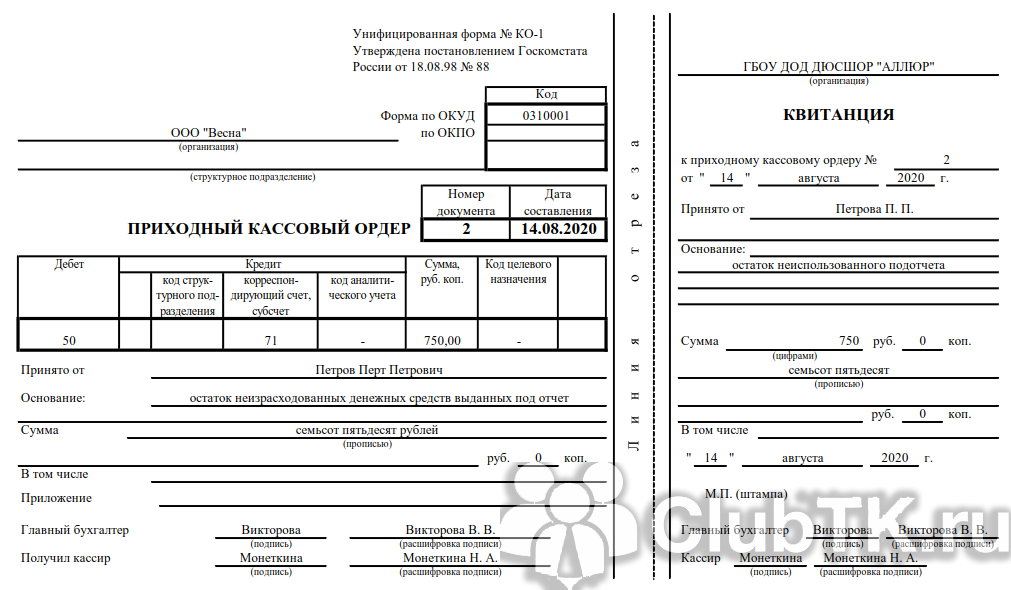

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

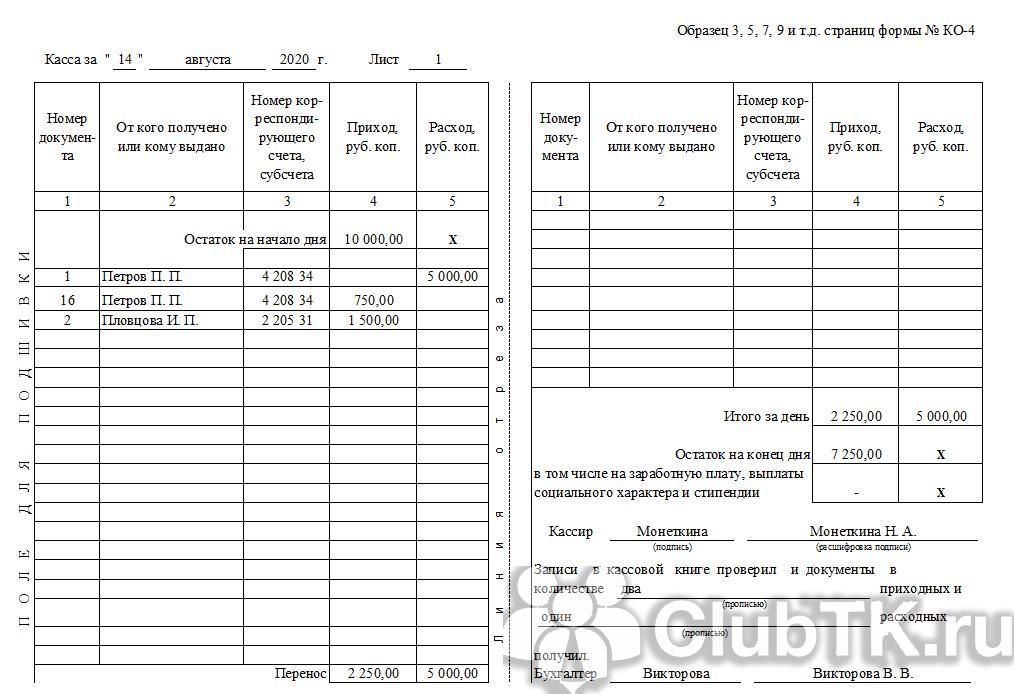

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Порядок ведения кассовых операций в 2020 — 2021 годах

- Какой НПА регламентирует порядок ведения кассовых операций в Российской Федерации в 2020 — 2021 годах

- Кого коснулись изменения в порядке ведения кассовых операций

- Ведение кассовых операций: сравнение действующих и старых правил

- Ответственность за нарушение правил ведения кассовых операций

- Итоги

Какой НПА регламентирует порядок ведения кассовых операций в Российской Федерации в 2020 — 2021 годах

Ведение кассовых операций в 2020 — 2021 годах по-прежнему осуществляется в порядке, утвержденном указанием Банка России от 11.03.2014 № 3210-У (далее — указание № 3210-У). Напомним, оно действует с 01.06.2014. Тогда же утратило силу положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утв. Банком России 12.10.2011 № 373-П (далее — положение № 373-П).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в порядок ведения кассовых операций был внесен ряд изменений, которые мы подробнее рассмотрим ниже (указание Банка России от 05.10.2020 № 5587-У).

А об изменениях в учете подотчетных сумм с 2017 года читайте здесь.

Как отразить кассовые операции в бухгалтерском учете, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кого коснулись изменения в порядке ведения кассовых операций

В той или иной мере нововведения в порядке ведения кассовых операций коснулись всех хозяйствующих субъектов. В частности:

- индивидуальных предпринимателей и организаций, являющихся субъектами малого предпринимательства (критерии малых предприятий вы найдете в этой статье);

- организаций, не относящихся к малым;

- организаций, имеющих обособленные подразделения;

- лиц, использующих ККТ или бланки строгой отчетности (подробнее об учете денежных средств при использовании онлайн-касс читайте здесь);

- работодателей, выдающих деньги сотрудникам под отчет.

Рассмотрим теперь эти изменения подробнее.

Ведение кассовых операций: сравнение действующих и старых правил

Для наглядности представим основные изменения в порядке ведения кассовых операций в виде таблицы (сравнение действующих и прежних правил, в том числе с учетом внесенных указанием № 5587-У, дейстующих с ноября 2020 года, и № 4416-У от 2017 года).

Операции, которых коснулись изменения

Изменения в порядке ведения кассовых операций с 30.11.2020

Порядок ведения кассовых операций, действующий с 2017 года

Выдача денег под отчет

Правила расчетов не изменились за исключением следующих аспектов:

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юрлица или ИП, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме либо распорядительному документу руководителя. Заявление или распорядительный документ должны содержать запись о сумме наличных и о сроке, на который они выдаются, а также подпись руководителя и дату.

Если на подотчетные суммы составляется заявление, то размер подотчетных средств и срок не обязан указывать руководитель. Это может сделать и сам подотчетник. А руководитель лишь подпишется и поставит дату.

Допускается выдача под отчет, если получатель не отчитался по предыдущему авансу.

Взаимодействие головной кассы с кассами подразделений

Обособленные подразделения вправе не вести кассовую книгу, если они не хранят денежные средства, а сдают их в кассу головной организации.

Организация, имеющая обособленные подразделения (ОП), вправе самостоятельно устанавливать порядок и сроки передачи в головную организацию копий листов кассовых книг ОП с учетом срока составления бухгалтерской (финансовой) отчетности (п. 4.6 указания № 3210-У).

Утверждены требования работы с автоматическими усройствами для приема и выдачи денег без участия работников (торговым автоматам)

Изменено название программно-технических средств на автоматические устройства для приема и выжачи денег без участия работников.

Они должны автоматически принимать и выдавать банкноты и уметь распознавать не менее 4-х машиночитаемых защитных признаков по всей площади денежного знака, приведенных в абз. 14–19 пункта 1.1 положения ЦБ от 29.01.2018 № 630-П.

Программно-технические средства должны «уметь» распознавать банкноты по 4 защитным признакам, установленным нормативным актом ЦБ.

Новые правила при приеме и выдаче банкнот

При приеме денежных банкнот кассир обязан проверить их платежеспособность. При этом он обязан принять банкноты не содержащие признаков подделки, без повреждений или имеющие потертости, посторонние надписи, проколы, утратившие углы или края и прочие незначительные повреждения.

Кассиру запрещено выдавать банкноты, имеющие одно и более повреждений таких как посторонние надписи из 2-х или более знаков, нарушение целостности банкноты, утраченный угол (более 32 кв.мм) или оторванный край (длиной 7 мм и более), а также иных повреждений, указанных в абз. 6–15 пункта 2.9 положения ЦБ № 630‑П. Такие банкноты следует сдавать в банк.

Идентификаця получателя денежных средств

При выдаче денежных средств кассир обязан проверить документ, удостоверяющий личность.

Об остальных нововведениях вы можете узнать из материалов КонсультантПлюс, получив бесплатный демо-доступ к системе К+.

Пошаговый алгоритм ведения кассовых операций и соблюдения кассовой дисциплины описали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Помимо Указаний №3210-У, бизнесменам обязательно нужно соблюдать Указания Центробанка «Об осуществлении денежных расчетов» от 09.12.2019 №5348-У. Согласно данному документу фирмы и ИП вправе расходовать наличность, полученную за проданные товары (работы, услуги), исключительно на выплату:

- зарплаты сотрудникам;

- страховых возмещений по договорам страхования;

- вознаграждений за работы/услуги, а также на оплату товаров (в пределах 100 тыс. руб. по одному договору);

- подотчетных средств;

- на личные нужды ИП, не связанных с предпринимательством;

- возвратов за товары (работы/ услуги);

- выдачу займв и т.д..

Индивидуальные предприниматели могут применять упрощенный способ ведения кассовых операций. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете денежные средства предпринимателя. Если доступа нет, получите бесплатный пробный доступ к системе и переходите к Готовому решению.

Объединим требования Указаний ЦБ в удобную схему:

Ответственность за нарушение правил ведения кассовых операций

И в заключение несколько слов об ответственности. За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность по ст. 15.1 КоАП РФ. Это штраф: для должностных лиц — от 4 тыс. до 5 тыс. руб., для юридических — от 40 тыс. до 50 тыс. руб.

При этом к нарушениям относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Подробнее об ответственности за нарушение порядка ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Итоги

В порядок ведения кассовых операций в 2021 году внесение изменений пока не планируются. Продолжают действовать правила с поправками от 2020 года, действующие с 30.11.2020. Часть нововведений коснулась порядка работы с подотчетниками. Другие изменения были связаны с обособками и порядком работы с поврежденными банкнотами.

Новшества в правилах ведения кассовых операций в 2021 году

Автор: Вероника Овсянникова, старший методист Департамента проектов внедрения и консалтинга компании «ИНДУСТРИЯ ИНФОРМАТИКИ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2021

30 ноября 2020 г. введеныновые правила выдачи (приема) наличных денежных средств из кассы и выдачи подотчетных средств. Расскажем, на какие моменты необходимо обратить особое внимание при осуществлении операций с наличными денежными средствами.

В Указание №3210-У внесен ряд изменений Указанием ЦБ РФ от 05.10.2020 № 5587-У. Эти изменения применяются с 30.11.2020.

Кроме Указания № 3210-У учреждениям необходимо соблюдать требования Указания ЦБ РФ от 09.12.2019 № 5348-У. Документ дает право учреждению расходовать наличные денежные средства, полученные за реализованные товары (работы, услуги), исключительно на выплату:

страховых возмещений по договорам страхования;

вознаграждений за работы (услуги), а также на оплату товаров (не более 100 000 руб. по одному договору) п. 4 Указания ЦБ РФ № 5348-У;

денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

Отменили ведение кассовой книги в обособленных подразделениях

Наличные денежные средства, поступающие в кассу и выдаваемые из нее, учреждение учитывает в кассовой книге пп. 4.6 п. 4 Указания № 3210 – У.

В случае если у казенного учреждения есть хотя бы одно обособленное подразделение, которое осуществляет кассовые операции, то раньше оно обязано было вести отдельную от головной организации кассовую книгу. Записи вносились в нее на основании кассовых документов – приходных и расходных кассовых ордеров. Помимо этого, обособленным подразделениям раньше была вменена обязанность передавать в головную организацию копии листов своих кассовых книг в порядке и сроки, которые устанавливались учреждением самостоятельно исходя из срока составления бухгалтерской (финансовой) отчетности пп. 4.6 п. 4 Указания № 3210-У.

Теперь пп. 4.6 п. 4 Указания № 3210-У дополнен новым правилом: если обособленное подразделение не хранит наличные денежные средства и по окончании проведения кассовых операций сдает их в кассу головной организации, то оно вправе не вести кассовую книгу.

Изменения в правилах приема-выдачи денежных средств

Согласно новой редакции пп. 5.1 п. 5 Указания № 3210-У теперь, при приеме денежных банкнот кассир обязан удостовериться в их платежеспособности.

Признаки платежеспособности банкнот (монет) приведены в Указании ЦБ РФ от 26.12.2006 № 1778-У. Согласно данного документа платежеспособными признаются банкноты и монета ЦБ РФ, имеющие силу законного средства наличного платежа на территории РФ (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или с повреждениями следующего характера:

банкноты загрязнены, изношены, надорваны, имеют потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратили углы, края;

монета имеет мелкие механические повреждения.

Иначе говоря, кассир может принимать только те банкноты, которые имеют незначительные повреждения. К примеру, кассир не вправе отказать в приеме надорванной купюры, так как она в силу вышеперечисленных признаков не признается поврежденной.

Помимо этого, Указанием ЦБ РФ № 5587-У введен запрет на выдачу кассиром банкнот, которые имеют одно и более повреждений, указанных в п. 2.9 Положения ЦБ РФ от 29.01.2018 № 630-П (далее – Положение №630-П). В связи с этим пп. 6.2 п. 6 Указания № 3210-У дополнен соответствующим положением.

В соответствии с п. 2.9 Положения № 630-П кассир не должен выдавать из кассы платежеспособные монеты, имеющие повреждения механического, химического или термического характера (они признаются дефектными), и платежеспособные банкноты, имеющие одно и более из следующих повреждений (они признаются ветхими):

загрязнение поверхности лицевой или оборотной стороны, приводящее к снижению яркости изображения на 8 % и более;

посторонняя надпись, состоящая из двух и более знаков;

посторонний рисунок, оттиск штампа;

контрастное пятно диаметром 5 мм и более;

разрыв (разрывы) края банкноты длиной 7 мм и более;

сквозное отверстие, прокол диаметром 4 мм и более;

нарушение целостности банкноты, заклеенное клеящей лентой.

Банкноты (монеты), имеющие одно и более из перечисленных повреждений, подлежат сдаче в банк.

Изменения в депонировании зарплаты

Невыплаченная работнику заработная плата должна быть депонирована. Поэтому в последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир в расчетно-платежной ведомости должен сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги. Так же он должен рассчитать и записать в итоговой строке сумму фактически выданных наличных средств и сумму, подлежащую депонированию. Эти требования были установлены пп. 6.5 п. 6 Указания № 3210-У.

Депонированные суммы необходимо было сдавать в банк, хотя положения Указания № 3210-У и не запрещали хранить их в кассе учреждения. В связи с этим, учреждение могло не сдавать депонированные денежные средства в банк, конечно соблюдая лимит по остатку денежных средств в кассе учреждения.

Теперь депонировать невыплаченную зарплату учреждению больше не нужно, поскольку абз. 3 пп. 6.5 п. 6 Указания 3210-У утратил силу.

Требование делать отметку в ведомости на выдачу заработной платы о депонировании заработной платы отменили, но и запрета на это нет. Можете продолжать делать эту запись. Невыданную в срок заработную плату нужно сдавать в банк.

Исключили обязанность кассира требовать паспорт у получателя денежных средств

Ранее кассир должен был запрашивать у получателя денежных средств паспорт, а при необходимости и доверенность. Если заработную плату вместо работника получало доверенное лицо, в расчетно-платежной или платежной ведомости перед его подписью нужно было сделать запись «По доверенности». Доверенность кассир прикладывал к расходному кассовому ордеру или платежной ведомости.

После внесенных изменений кассир должен удостовериться, что выдает деньги лицу, указанному в расходном кассовом ордере или платежной ведомости. Требование запрашивать паспорт и доверенность исключили. Но безопаснее по-прежнему требовать эти документы. Иначе есть риск споров. Например, если получатель заявит, что ему не выдали денежные средства.

Кассовые операции могут осуществляться без участия кассира

Начиная с 30.11.2020 учреждениям разрешено вести кассовые операции с применением устройств, которые функционируют в автоматическом режиме без участия работника. Это следует из нового положения п. 4 Указания № 3210-У, которым установлены требования к таким устройствам. В частности, автоматические устройства, конструкция которых предусматривает прием и (или) выдачу банкнот, должны иметь функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков, указанных в п. 1.1 Положения № 630-П.

Расчет лимита кассы стал выгоднее

Ранее учреждение рассчитывала лимит кассы двумя способами:

исходя из наличной выручки,

исходя из объема выдачи наличных.

При первом способе необходимо было определить период между днями получения наличных по денежному чеку. Если наличные денежные средства снимали не по чеку, а с карты, получалось, что лимит равен нулю.

При втором способе расчета лимита учреждение определяло период между днями получения наличных. Уточнение, что наличные денежные средства получают по денежному чеку, убрали п. 2 приложения к Указанию ЦБ от 11.03.2014 № 3210-У. Исходя из этого, если наличные денежные средства снимать с карты, лимит будет ненулевым.

Кассовая дисциплина в 2021 году

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Кассовая дисциплина — это ряд правил, которые контролируют движение и учет наличных денег в бизнесе. Законодательство устанавливает эти правила для малого, среднего бизнеса и крупных коммерческих предприятий.

Различие между «кассой» и «ККМ»

Часто возникает путаница в понятиях «касса» и «ККМ». «Касса» — это условный кошелек предпринимателя или организации, «сейф», в который приходит на хранение наличность и из которого она уходит на нужды бизнеса и владельца бизнеса. А «ККМ» — контрольно-кассовая машина, необходимая при наличных расчетах с покупателями. Это средство для учета тех денег, которые вы получаете от клиентов за товары или услуги. В кассу деньги могут приходить из нескольких ККМ. Из контрольно-кассовой машины расходовать деньги нельзя. В конце дня наличность из всех ККМ вносится в кассу, делается соответствующая запись, и уже из кассы средства могут тратиться. Кассовую дисциплину нужно соблюдать независимо от наличия ККМ.

Оформление кассовых документов

Есть два варианта ведения кассовых документов — базовый и упрощенный (для ИП и малых организаций, его мы рассмотрим ниже). В базовом варианте ИП и ООО должны оформлять все кассовые операции с помощью следующих документов:

- приходный кассовый ордер — формируется при поступлении наличности в кассу;

- расходный кассовый ордер — формируется при выдаче наличности из кассы;

- кассовая книга (по форме КО-4) — в ней ведется учет всех поступлений и расходов наличности на основании всех приходных и расходных ордеров;

- объявление на взнос наличными — для сдачи наличных в банк;

- препроводительная ведомость —если деньги забирают инкассаторы;

- расчетно-платежная форма (по форме № Т-49) и платежная ведомость (по форме № Т-53) — документы для расчета и выплаты заработной платы и других выплат персоналу;

- авансовый отчет — это документ, который оформляет сотрудник или директор организации (но не ИП), чтобы отчитаться за расходы наличности, выданные ему ранее авансом или потраченные из личных средств.

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

Проще говоря, кассовая дисциплина подразумевает ведение кассовой книги и отражение наличных операций, составление кассовых документов (приходные ордера, расходные ордера, авансовые расчеты).

Кассовые документы можно вести в электронном виде и на бумаге. Бумажные документы заполняются от руки или на компьютере, затем распечатываются и заверяются подписью. В электронном виде документы оформляются в специальной программе или бухгалтерском сервисе и подписываются электронными подписями.

Порядок ведения кассовых операций

Кассовую дисциплину устанавливают правила Банка России:

1. Для расчетов наличными с контрагентами юрлицами и ИП (не физлицами и не сотрудниками) установлен лимит. По одному договору сумма расчетов не должна превышать 100 000 рублей наличкой.

2. Расходовать наличные можно строго на определенные цели: выплаты работникам, которые входят в фонд зарплаты; выплаты социального характера; оплату товаров, работ, услуг; подотчетные работникам; возврат денег за возвращенные покупателями товары. ИП могут тратить наличные из кассы, в частности, на личные нужды.

3. Также важно хранить деньги в кассе в рамках установленного организацией лимита, а превосходящие его средства сдавать в банк.

Упрощенный порядок ведения кассы для малого бизнеса

Упрощенный порядок кассовых операций установлен с 1 июня 2014. Согласно ему ИП и малые предприятия могут отказаться от оформления приходного и расходного ордера, а также не вести кассовую книгу. В их обязанности вменяется лишь оформление расчетно-платежных и платежных ведомостей при выплатах зарплаты физлицам или иных вознаграждений в наличной форме.

Кроме того, ИП и малые организации с численностью сотрудников до 100 человек и выручкой до 800 млн рублей в год могут не соблюдать лимит остатка денег в кассе. Но если ИП и малым организациям удобно вести кассовые документы, они вправе это делать.

Проверки и штрафы

Проверку ведения кассы осуществляет налоговая инспекция. За нарушение кассовой дисциплины (например, неоприходование выручки, превышение лимита наличных расчетов с контрагентами) предусмотрены административные штрафы (ст. 15.1 КоАП РФ):

- для ИП — от 4 000 до 5 000 рублей;

- для ООО — от 40 000 до 50 000 рублей.

Организациям и предпринимателям из реестра МСП штраф могут заменить на предупреждение, если нарушение допущено впервые, нет материального ущерба, угрозы чрезвычайных ситуаций.

Ведите кассу в онлайн-сервисе Контур.Бухгалтерия: у нас есть касса и необходимые кассовые документы. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, отправляйте отчетность и сверяйтесь с контролирующими органами с помощью Контур.Бухгалтерии.

Порядок ведения кассовых операций в 2020 году

Правила ведения кассовых операций в 2020 году (КО) регулируются Указаниями Банка России. За их нарушение ч. 1 ст. 15.1 КоАП предусмотрены штрафы, налагаемые как на юридических лиц и ИП, так и на их сотрудников. В этой статье мы рассмотрели основные положения Указаний ЦБ РФ в отношении правил проведения кассовых операций в 2020 г., соблюдение которых позволит избежать административной ответственности и штрафных санкций.

Законом о бухгалтерском учете установлено, что КО не относятся к хозяйственным операциям, по которым организации вправе самостоятельно разрабатывать формы первичных документов (ст. 4 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012). Таким образом, при осуществлении оборота наличности юридическим лицам необходимо использовать документы, определенные Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций. ». Стоит отметить, что Указанием Банка России от 19.06.2017 № 4416-У разрешено применять некоторые формы в электронном виде, завизированные электронной подписью.

Кроме того, регламентирующим документом по организации требуется установить лимит наличности в кассе, расчет которого прописан в приложении к указанному положению:

- L — расчетный лимит наличности в кассе;

- V — объем поступлений денежной наличности за товары, услуги, работы;

- Р — период, за который произошли поступления налички, учтенной в расчете (показатель V);

- Nc — количество дней между днями инкассации (сдачи в кредитные организации) налички. Данный показатель не может превышать 7 рабочих дней, а в случаях удаленности населенных пунктов данный период может доходить до 14 дней.

Для ИП и субъектов малого предпринимательства Указанием 3210-У требований об установлении лимита в 2020 году не предусмотрено.

Важно отметить, что касса организации и контрольно-кассовая техника не являются синонимами, и если в силу ст. 2 закона от 22.05.2003 № 54-ФЗ «О применении ККТ…» хозяйствующий субъект вправе не применять в своей работе контрольно-кассовую технику, то этот факт не отменяет обязанности исполнять требования законодательства, определяющие ведение кассовых операций в 2020 году в Российской Федерации.

К кассовым операциям относятся:

- выдача зарплаты, пособий, стипендий;

- уплата налогов и страховых взносов;

- расчеты с поставщиками;

- расчеты с подрядчиками;

- расчеты за платные услуги;

- расчеты с подотчетными лицами;

- безвозмездные пожертвования;

- прочие операции.

Что делать организациям для соблюдения порядка?

| Не превышать лимит расчетов наличными | П. 6 Указания № 3073-У |

| Приходовать вовремя наличные на основании приходно-кассовых ордеров и вносить записи в кассовую книгу | Пп. 4.1, 4.6 п. 4 Указания № 3210-У, Письмо ФНС России от 05.06.2013 № АС-4-2/10250 |

| Производить расход наличных на строго определенные цели | П. 2 Указания № 3073-У |

| Соблюдать установленный лимит остатка в кассе (кроме малых предприятий) | П. 2 Указания № 3210-У |

Кассовые операции в 2020 году для кредитных организаций

Порядок ведения КО по работе с наличными деньгами для кредитных организаций, а также порядок обработки выявленных фальшивых купюр установлены Положением Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот. ». Положением определены обязательные для кредитных организаций документы и многое другое. Кроме того, 318 Положение о порядке проведения кассовых операций необходимо знать и другим хозяйственным субъектам, не являющимся кредитными организациями: в силу того, что Положением закреплены четкие правила действий работников банка по приему и сдаче наличности от других организаций. Документы, полученные хозяйствующим субъектом по форме, отличной от указанных в Положении, не будут являться подтверждением совершенных расчетов.

Применение контрольно-кассовой техники

Вступление в силу Федерального закона от 03.07.2016 № 290-ФЗ вносит в порядок ведения КО значительные изменения, во многом усложняющие кассовую дисциплину для юридических лиц и ИП.

Кассовая дисциплина в 2020 году такова:

- операции по приему наличных денежных средств осуществляются с применением контрольно-кассовой техники;

- ККТ обеспечивает передачу данных о наличных расчетах в адрес налоговых органов в режиме реального времени (т. е. онлайн);

- покупателю выдается чек, который также может быть отправлен на электронный адрес или абонентский номер покупателя (что не отменяет обязанности выдачи чека).

Законом предусмотрена регистрация контрольно-кассовой техники в электронном виде через кабинет ККТ на сайте ФНС России. Также на официальном сайте ФНС России в 2020 г. размещена справочная информация о том, что собой представляет новый порядок применения контрольно-кассовой техники, и, в частности, перечислены модели и экземпляры ККТ, отвечающие требованиям нового законодательства.

Таким образом, новшества связаны с дополнительными расходами участников наличных расчетов.

Вместе с тем в некоторых случаях имеется возможность снизить указанные расходы. Так, для ИП на ЕНВД или на патентной системе разрешено применение налогового вычета на расходы по приобретению контрольно-кассовой техники из списка ФНС. Размер таких расходов ограничен суммой в 18 000 рублей на единицу ККТ.

Кроме того, для организаций и предпринимателей, осуществляющих свою деятельность с применением контрольно-кассовой техники в населенном пункте, признанном региональными властями труднодоступным и отдаленным, разрешены операции в 2020 г. без подключения к Интернету, т. е. в офлайн-режиме. Критерии установлены Приказом Минсвязи от 05.12.2016 № 616 «Об утверждении критерия определения отдаленных от сетей связи местностей» (основной — численность населения не превышает 10 000 человек). Органы госвласти субъекта РФ формируют и размещают в свободном доступе перечни местностей, в которых разрешено применение контрольно-кассовой техники в автономном режиме. Это означает, что если населенного пункта, в котором предприниматель осуществляет свою деятельность, нет в данном списке, применять технику в офлайн-режиме нельзя.

Ответственность за нарушение порядка ведения кассовых операций

КоАП РФ предусмотрено наложение административных штрафов за несоблюдение кассовой дисциплины (п. 1 ст. 15.1) и неприменение ККТ (п. 2 ст. 14.5). И несмотря на то, что, в соответствии со ст. 4.5 КоАП, срок давности за нарушение по этой статье не может превышать двух месяцев со дня его совершения, соблюдение правил ведения КО в 2020 г. позволит минимизировать внимание со стороны контролирующих органов и избежать расходов на уплату штрафов, предусмотренных КоАП.