Бух отчетность предприятия ООО

Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах

Информация об изменениях:

Приказом Минфина России от 6 апреля 2015 г. N 57н в наименование внесены изменения

Приложение N 1

к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о финансовых результатах

С изменениями и дополнениями от:

5 октября 2011 г., 6 апреля 2015 г., 6 марта 2018 г., 19 апреля 2019 г.

Информация об изменениях:

Форма изменена с 1 июня 2019 г. — Приказ Минфина России от 19 апреля 2019 г. N 61Н

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

См. Рекомендуемые контрольные соотношения для бухгалтерской отчетности, направленные письмом ФНС России от 31 июля 2019 г. N БА-4-1/15052@

См. форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), применяемую начиная с отчетности за отчетный период 2019 г.

на __________________ 20___г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности ___________________________________

Организационно-правовая форма/форма собственности ________________ _______________________________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) _________________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального аудитора ___________________________________________________________________

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора

Основной государственный регистрационный номер аудиторской организации/ индивидуального аудитора

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

Форма 0710001 с. 2

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

III. КАПИТАЛ И РЕЗЕРВЫ*(6)

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

*(1) Указывается номер соответствующего пояснения.

*(2) В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности

*(3) Указывается отчетная дата отчетного периода.

*(4) Указывается предыдущий год.

*(5) Указывается год, предшествующий предыдущему.

*(6) Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества)

*(7) Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках

Информация об изменениях:

Форма изменена с 1 января 2020 г. — Приказ Минфина России от 19 апреля 2019 г. N 61Н

Изменения применяются организациями, начиная с бухгалтерской отчетности за 2020 г. Организация вправе принять решение об их досрочном применении

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

Бухгалтерская отчетность для ООО — особенности и нюансы

- Состав бухгалтерской отчетности ООО

- Особенности составления для ООО

- Сроки представления отчетности ООО

- Ответственность за непредставление бухгалтерской отчетности

- Итоги

Состав бухгалтерской отчетности ООО

Согласно ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения: отчеты об изменении капитала, движении денежных средств, целевом использовании средств; пояснения.

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н.

- отменена единица измерения «млн.руб.», а все показатели необходимо указывать в тысячах рублей;

- ОКВЭД изменен на ОКВЭД 2;

- в балансе необходимо указать наименование и реквизиты аудиторской компании или ИП;

- в отчете о финансовых результатах измеенен / исключен ряд строк;

- в некоторых формулярах исправлен ОКУД.

Подробнее об изменениях читайте здесь.

При этом следует отметить, что в состав обязательных отчетов может входить аудиторское заключение. Для того чтобы ООО провело обязательный аудит, необходимо выполнение одного из условий (ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ):

- превышение объема выручки от реализации 400 млн руб. за год, предшествующий отчетному;

- превышение показателя активов бухбаланса на конец предыдущего года 60 млн руб.;

- профессиональное участие в рынке ценных бумаг;

- выполнение страховой деятельности;

- прочие условия, поименованные в п. 1 ст. 5 закона № 307-ФЗ.

Составление бухгалтерской отчетности ООО малыми предприятиями должно сопровождаться заполнением следующих форм:

- бухгалтерского баланса без детализации показателей;

- отчета о финансовых результатах также без детализации.

Указанные формы приведены на примере отчетности упрощенца, в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность», в которой еще идет речь об особенностях организации бухгалтерского учета организации на упрощенке и перечне ее обязательств по налогам и сборам.

Подробные построчные комментарии и образец бухгалтерского баланса за 2020 год по упрощенной форме вы можете найти в пособии по годовой бухгалтерской отчетности от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Упрощенцы, как и прочие спецрежимники, вправе заполнять упрощенную форму отчетности, если они попадают под критерии малых предприятий. При этом отнесение лица к малому предприятию и применение упрощенной формы отчетности должны быть обусловлены следующими факторами (ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ):

- среднесписочная численность за отчетный период не более 100 человек;

- выручка не превышает 800 млн руб.;

- прочие условия отражены в ст. 4 Закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ.

Отметим, что форматы отчетности установлены приказом Минфина России от 02.07.2010 № 66н. Также бухбаланс представлен в публикации «Заполнение формы 1 бухгалтерского баланса (образец)».

Особенности составления для ООО

Отличительные черты отчетности для ООО:

- 1-я особенность связана с организационно-правовой формой. ООО, в отличие от АО, при заполнении бухбаланса в строке 1320 «Собственные акции, выкупленные у акционеров» раздела III «Капитал и резервы» проставляет 0 в связи с тем, что акциями такие организации не располагают. Помимо этого, ООО, которое не размещает облигации и не выполняет прочие операции с ценными бумагами, не обязано публиковать свою отчетность, в отличие от акционерных обществ.

- 2-я особенность, как уже было отмечено, связана со способом организации учета. Так, организации, например, на ЕНВД, при выполнении условий отнесения к малым предприятиям имеют право заполнять упрощенную форму отчетности. Это не является для них обязанностью, и такое ООО при желании раскрытия каких-либо показателей может воспользоваться стандартными формами отчетных документов. Важно отметить, что в сокращенных формах бухбаланса или отчете о финрезультатах не допускается внесение дополнительных расшифровок и пояснений. Так, например, в упрощенном отчете о финрезультатах невозможно показать группировку коммерческих или управленческих расходов.

- 3-я особенность, которая влияет на заполнение бухгалтерской отчетности ООО, связана с видом деятельности, которой оно занимается. Например, если организация занимается производством, то при заполнении баланса очень важно корректно отразить строку баланса 1210 «Запасы», в которой необходимо правильно показать данные о незавершенном производстве, т. к. некорректные данные по этой строке могут привести к неверному заполнению всего баланса.

ВНИМАНИЕ! Запасы с 2021 года нужно учитывать по-новым правилам из ФСБУ 5/2019 «Запасы».

Как организации перейти на учет запасов в соответствии с ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, на что необходимо обратить внимание при заполнении бухотчетности с производственной деятельностью, см. в статье «Основное производство в бухгалтерском балансе (нюансы)».

Кроме того, особенности могут быть обусловлены для ООО, в которых осуществляется НИОКР, таким организациям важно правильно собрать затраты на такие научные исследования со сч. 04 «Нематериальные активы».

Сроки представления отчетности ООО

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса указаны и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Налоговикам такую отчетность передавать не требуется.

Специальные сроки сдачи законодательство предусматривает, если отчетный период сокращен из-за ликвидации или регистрации ООО в течение отчетного года.

Подробнее о сроках сдачи баланса читайте в этой статье.

О нововведениях в порядке сдачи бухотчетности с 2020 года мы рассказывали здесь.

Ответственность за непредставление бухгалтерской отчетности

За непредставление бухотчетности или позднее ее представление предусмотрен штраф в соответствии с п. 1 ст. 126 НК РФ — 200 руб. за каждый документ и по ст. 15.6 КоАП — от 300 до 500 руб. на должностных лиц.

Напоминим, что с 01.01.2020 обязанность сдавать бухотчетность в статистику отменена. Отчетность подается только в налоговый орган. Однако из этого правила есть исключения. Так, в Росстат бухотчетность нужно представлять в случаях:

- когда отчетность содержит гостайну;

- которые определены Правительством РФ в постановлении от 22.01.2020 № 35.

Итоги

Как можно было увидеть из материала, составление бухотчетности ООО имеет некоторые нюансы, начиная от определения обязательных форм и заканчивая правильностью составления отчетов. При этом во избежание ответственности со стороны контролирующих органов важно соблюсти и сроки представления отчетности.

Бухгалтерская отчётность для ООО

ООО является самой распространённой формой предприятий в России. Бухгалтерская отчётность ООО практически ничем не отличается от отчётности юридических лиц других форм. Однако бух отчётность для ООО имеет некоторого рода особенности, выражающиеся в специальных требованиях к её составу, заполнению и публикации.

Для чего нужна бухгалтерская отчётность

Она расскажет о финансовом положении дел в организации. Изучив бухгалтерскую отчётность предприятия, сведущий специалист сразу поймёт, какова ситуация с денежными средствами в компании. Поэтому такую отчётность иногда ещё называют финансовой.

Кто может просматривать документы бухгалтерской отчётности ООО, кроме самих сотрудников, руководителей и учредителей фирмы?

— налоговые органы – для контроля;

— органы Росстата – для составления статистики и средних показателей по отрасли;

— инвесторы – для понимания, стоит ли инвестировать в бизнес;

— банковские структуры – для понимания, стоит ли давать фирме кредит.

Более того: в отношении бухгалтерской отчётности не установлена возможность использования режима коммерческой тайны (п. 11 ст. 13 402-ФЗ от 06.12.2011г.). Это значит, что теоретически просмотреть её может любой желающий.

Бухгалтерская отчётность составляется на основании данных бухучёта. А его, в свою очередь, обязаны вести все организации. Исключением являются лишь подразделения иностранных фирм. Что касается ИП, те освобождены от ведения бухучёта при условии, что они ведут налоговый учёт.

Нормативно-правовая база

Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ – это главный закон для бухгалтера, ведущего бухучёт. Второй по важности документ – это ПБУ, то есть Положения о бухгалтерском учёте. Сейчас насчитывается 26 положений. В них прописана методология бухучёта в различных ситуациях, которые могут возникнуть.

В ПБУ 4/99 «Бухгалтерская отчётность организаций» (утв. приказом Минфина № 43н от 06.07.1999) прописаны виды, сроки, порядок сдачи отчётности. А сами формы отчётности и инструкции по заполнению есть в Приказе Минфина № 66н от 02.07.2010.

Дополнительно в каждой организации, даже самом небольшом ООО, должна быть собственная учётная политика. Она нужна потому, что часто НПА в сфере бухучёта не дают прямых инструкций, а предлагают различные варианты учёта. Что она должна содержать?

— Методы учёта, избранные предприятием – то есть учёта ОС, нематериальных активов и т. д.

— Регистры бухучёта.

— План счётов – полный или сокращённый (для малого бизнеса).

— Формы первичных документов, которые применяет предприятие.

Состав стандартной бухгалтерской отчётности ООО

Классический состав бух отчётности ООО включает пять отчётов. Это бухгалтерский баланс и отчёты о финансовых результатах, об изменениях капитала, о движении денежных средств, о целевом использовании полученных средств. Последний вид отчётности сдают только некоммерческие компании.

В полноценном виде этот набор бухгалтерской отчётности должны сдавать лишь крупные организации.

Бухгалтерская отчётность ООО, относящихся к категориям малого и микробизнеса, значительно проще.

Упрощённая отчётность ООО

В упрощённом виде вести бухучёт и сдавать отчётность могут малые предприятия, некоммерческие организации и участники проекта «Сколково». Критерии, по которым предприятие определяется как малое, находятся в статье 4 209-ФЗ от 24.07.2007:

— Число сотрудников менее 100 человек – для малых предприятий, менее 15 – для микро-;

— Годовой доход не более 800 млн рублей — для малых, не более 120 — для микро-;

— 49 % и менее – доля юрлиц, в т. ч. иностранных, в уставном капитале;

— 25 % и менее – доля государственных и общественных организаций в уставном капитале.

Если компания проходит по всем критериям, то имеет право на ослабления в бухучёте и в сдаче отчётности.

Бухгалтерская упрощённая отчётность состоит лишь из:

— Бухгалтерского баланса. В упрощённом балансе показатели статей предоставляются в укрупнённом виде, а остатки по однородным счетам плюсуются. Каждой строке присваивается код показателя, имеющего самую большую долю.

— Отчёта о финансовых результатах. Данные предоставляются также в укрупнённом виде и коды строк указываются те, что соответствуют самому большому показателю.

В упрощённой отчётности предполагается также отчёт о целевом использовании средств – но он сдаётся только НКО.

Отчётность в упрощённой форме, а именно, её формы, закреплены в Приказе Минфина № 66н от 02.07.2010.

Стоит отметить, что упрощенный бухучёт и отчётность – это право, а не обязательство ООО. То есть даже если ООО подходит под критерии малого предприятия, оно по-прежнему может вести обычный бухучёт и сдавать отчётность в виде расширенного пакета документов. Зачем бы ООО это понадобилось?

— для лучшего понимания положения дел и аналитики;

— для привлечения инвесторов, которые хотят получать как можно больше информации.

Если всё-таки ООО решило воспользоваться своим правом на упрощённый бухучёт и отчётность, то оно должно прописать это в своей учётной политике – это обязательно по законодательству.

Сроки сдачи бухгалтерской отчётности ООО

Организации сдают такую отчётность раз в год – до 31 марта следующего года. Если 31 марта выходной, то сдать можно в первый же рабочий день после этой даты. Причём предприятие может отправить отчётность в любой удобный день месяца, то есть с 1 по 31 марта.

Куда сдают финансовую отчётность ООО

Отчётность сдают в два госоргана:

— ИФНС по месту регистрации юрлица;

— Местный орган Росстата.

Отправить документы можно путём визита в госорган, по почте России или через интернет – используя специальные сервисы для электронной отчётности.

Штрафные санкции за непредставление отчётности

Если не сдать отчётность или нарушить сроки сдачи, то предприятию грозят штрафные санкции.

— 200 руб. – за один отчёт, не сданный в срок (ст. 126 НК РФ);

— от 3 000 до 5 000 руб. – за весь пакет отчётности (ст. 19.7 КоАП РФ).

Для должностных лиц также предусмотрен штраф в размере от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Отличительные черты составления бух отчётности для ООО

Бухгалтерская отчётность для ООО имеет некоторые характерные особенности.

В отличие от акционерных обществ, общества с ограниченной ответственностью в бухбалансе в строке 1320 «Собственные акции, выкупленные у акционеров» раздела III «Капитал и резервы» ставят значение «0» из-за того, что у них акций нет. Также ООО, не размещающие облигации и не выполняющие другие операции по ценным бумагам, не обязаны публиковать свою отчётность (в отличие от АО).

Ещё одна особенность связана с видом деятельности ООО. К примеру, если это производственная компания, то, заполняя баланс, крайне важно правильно заполнить строку 1210 «Запасы». В ней нужно корректно отобразить данные о незавершённом производстве. Неправильные данные в строке могут повлечь за собой неверное заполнение всего баланса.

Простая сдача отчётности ООО через интернет

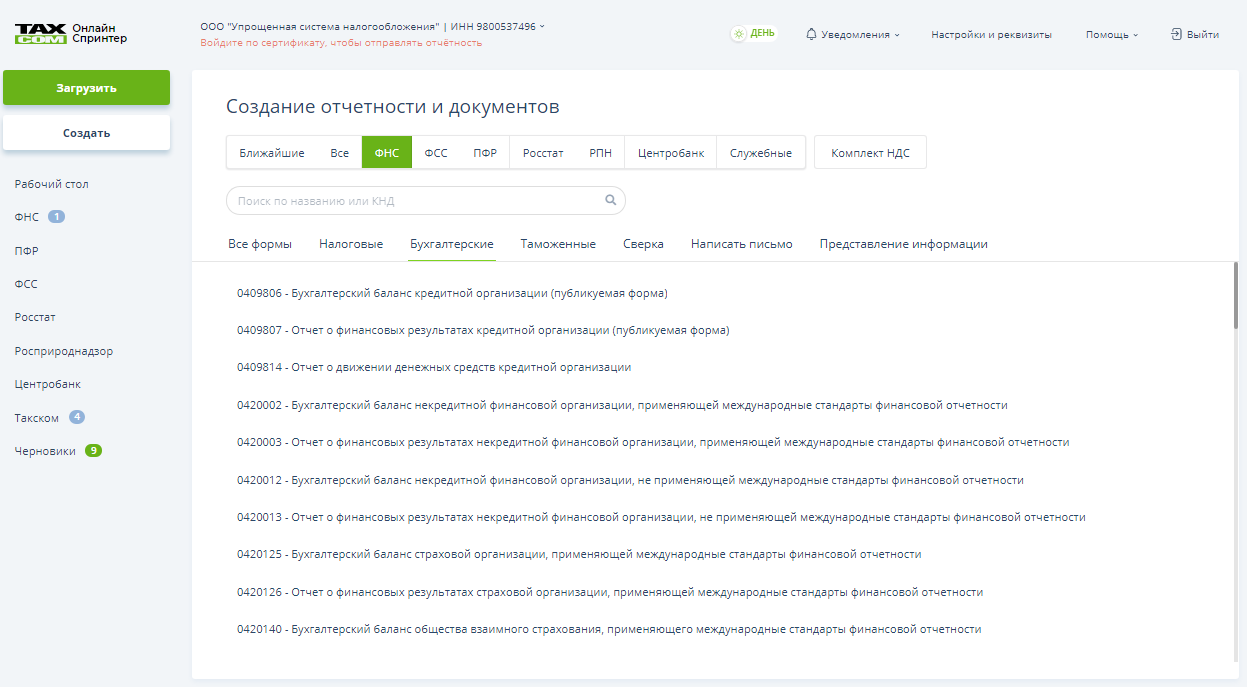

Такском предлагает простую процедуру, как формировать и отправлять отчётность для ООО. Для этого можно использовать сервисы компании Онлайн-Спринтер или Доклайнер. Первый представляет собой веб-кабинет, второй – программное решение, устанавливаемое на ПК пользователя.

Стоимость для ООО начинается от 2160 рублей в год. Во все тарифные планы входит неограниченное количеств отчётов в ФНС и ПФР, электронная подпись и КриптоПро. В расширенные тарифы входит также ЭДО с контрагентами (пакет на исходящие документы и безлимит на входящие), сервис по проверке компаний Такском-Досье, дополнительные направления обмена с госорганами.

Например, как сдать бухгалтерскую отчётность в браузерном решении Онлайн-Спринтер? Начать создание документа можно с главной страницы сервиса, нажав на кнопку «Создать». Далее нужно выбрать направление обмена (госорган). Нажмём на «ФНС». Спринтер предложит все возможные формы, которые также разбиты по видам отчётов. Выбираем «Бухгалтерские». Также нужный отчёт можно найти через поисковую строку.

В сервис встроен персональный календарь, который напомнит о сроках сдачи документации. Предусмотрена и автоматическая проверка отчётов на ошибки. Дополнительно можно скачать бесплатное мобильное приложение Такском-Информер, чтобы получать уведомления т ФНС в любое время.

Годовая бухгалтерская отчетность организации в 2021 году

Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит полный комплект годовой отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы составления, состав отчетности и ее подробное содержание раскрыты в ПБУ 4/99.

Существуют такие приложения:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- записка с пояснениями (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств (только для некоммерческих организаций ч. 2 ст. 14 Закона № 402-ФЗ).

Публичность отчетности

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям.

Срок сдачи бухгалтерского баланса за 2020 год — 31.03.2021.

В 2021 году действует форма бухбаланса, утвержденная приказом Минфина от 19.04.2019 № 61н. Из последних изменений теперь в форме нужно указывать:

- проводится ли обязательный аудит;

- данные аудиторской фирмы;

- суммы в тысячах рублей, в миллионах отчетность больше нельзя составлять;

- код вида деятельности по ОКВЭД2.

Пример заполнения бухгалтерского баланса

ООО «Флаги» создано в 2019 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

Сальдо по дебету счета

Сумма, тыс. руб.

Сальдо по кредиту счета

Сумма, тыс. руб.

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

Скачать образец бухгалтерского баланса

Скачать пустой бланк баланса

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Отчет о финансовых результатах

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

В бланк отчета о финансовых результатах тоже внесли изменения. Поменялись некоторые названия строк, а часть из них исключили. Эти изменения вступят в силу с отчетности за 2020 год.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Скачать образец отчета о финансовых результатах

Скачать пустой бланк отчета о финрезультатах

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Скачать образец отчета об изменениях капитала

Скачать пустой бланк отчета об изменениях капитала

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2020:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснительная записка

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. Содержание записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24–31 ПБУ 4/99.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть два нюанса:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году. Тогда нужно внести исправления в учет декабрем.

Если отчетность уже сдана, следует исправить ошибки текущим годом. Проводки будут содержать счет 84. При выявлении существенных ошибок после сдачи отчетности отчетность не пересдается. Скорректированные показатели нужно будет отразить в отчетности за текущий год путем корректировки начального сальдо в балансе и прочих отчетах.

Подобная инструкция по внесению исправлений представлена в ПБУ 22/2010.

Сдайте бух.отчетность в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Понятие и состав бухгалтерской отчетности

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Понятие бухгалтерской отчетности

- Составление отчетности для компаний разных организационных форм

- Пользователи бухгалтерской отчетности

- Распространенные бухгалтерские ошибки и ответственность за них

Бухгалтерская отчетность должна вестись на любом предприятии. Она отражает все результаты финансовых операций.

Состав годовой бухгалтерской (финансовой) отчетности некоммерческой организации

Понятие бухгалтерской отчетности

Отчетность – это система, в которой фиксируются итоги деятельности компании за отчетное время. Объединяет в себе таблицы, формируемые на основании показателей статистического, оперативного и бухучета. Это заключительный этап учета. Отчетность нужна для ряда целей:

- Анализа эффективности работы предприятия внешними структурами.

- Анализа экономических показателей внутри компании.

- Оперативного управления работой.

- На основании полученных данных происходит планирование дальнейшей деятельности.

Все сведения отчетности должны быть правдивыми. Для проверки реальности поданной информации указанные значения сопоставляются с данными за предыдущие периоды. Документ формируется по формам, которые установлены Минфином РФ.

Периодичность создания документа

Отчетность подразделяется на виды на основании периодичности ее формирования:

- Годовая. Выполняется на основании пункта 2 статьи 13 ФЗ от 6.12.2011 г. №402.

- Промежуточная. Формируется за период меньше 12 месяцев. Обязанность ее составления может быть установлена как законом, так и внутренними документами компании. Подробная информация о данной форме отчетности содержится в пункте 4 статьи 13 ФЗ от 6.12.2011 г. №402.

Практически все компании обязаны составлять годовую форму. Промежуточная отчетность актуальна только для ряда фирм.

Состав

В 2017 году компании обязаны составлять промежуточную и годовую отчетность. Первая объединяет в себе:

- Баланс. Составляется по форме №1.

- Отчет о прибыли и тратах. Формируется по форме №2.

- Отчет о движении финансовых потоков.

- Записку с необходимыми пояснениями.

Состав годовой бухотчетности утвержден ФЗ от 21.11 1996 г. №129:

- Баланс.

- Отчет о прибылях и тратах.

- Приложение к отчету.

- Отчет о внесении изменений в учредительный капитал.

- Отчет о движении финансов.

- Отчет о целевом применении денег.

- Заключение аудита (если оно требуется) о том, что представленная информация соответствует реальности.

- Пояснительная записка.

ВАЖНО! Аудиторская проверка считается обязательной для ряда организаций. Однако некоторые компании принимают добровольное решение об аудите. В рассматриваемом случае итоги аудиторской проверки также включаются в отчетность.

Детали

Формы отчетности и особенности заполнения документа устанавливаются Минфином РФ. В пояснительной записке указывается следующая информация:

- Оценка деловых операций, проведенных компанией. Она может включать в себя обширность рынка сбыта, проведенные экспортные поставки, репутацию фирмы на рынке.

- Исполнение поставленного плана, соблюдение установленных темпов роста.

- Эффективность применения имеющихся ресурсов.

- Динамика ключевых значений деятельности за несколько лет.

- Планируемые вложение капитала.

- Проведенные мероприятия экономического характера.

Данный перечень является рекомендуемым. В записке имеет смысл указывать те сведения, которые могут быть интересными лицам, пользующимся отчетностью.

К СВЕДЕНИЮ! Отчетность формируется в расчете на внешних пользователей. К примеру, это могут быть контрагенты, различные коммерческие структуры.

Составление отчетности для компаний разных организационных форм

Компании, которые соответствуют признакам субъекта малого бизнеса, не использующие УСН и не обязанные осуществлять аудит, имеют право не включать в годовую отчетность:

- отчет о корректировках капитала;

- приложения к балансу;

- записку с пояснениями.

Субъекты малого бизнеса, которые обязаны осуществлять аудит, могут не включать в отчетность:

- отчет о внесении изменений в капитал;

- отчет о движении финансовых потоков;

- приложение.

НКО имеют право не формировать:

- отчет о внесении изменений в капитал;

- отчет о движении финансов;

- приложение к балансу.

Рекомендуемым, но не обязательным, является включение отчета о целевом применении денег.

ВАЖНО! Общественные субъекты, которые не занимаются предпринимательской деятельностью и, следовательно, не имеют оборота, могут не создавать промежуточную отчетность. Годовой документ оформляется, но в него не включаются отчеты о внесении изменений в капитал, движении финансов. Также не нужно прилагать к отчетности приложение к балансу и записку.

Пользователи бухгалтерской отчетности

Состав отчетности определяется нуждами ее пользователей. Они подразделяются на две категории:

- Внутренние. Это сотрудники компании. Информация из отчетности нужна им для планирования деятельности компании, отслеживания результатов. Документ используется администраторами, менеджерами, лицами, ответственными за развитие организации и ее финансовые результаты.

- Внешние. Это могут быть инвесторы, кредиторы, налоговые органы, банковские учреждения, страховые компании. Отчетная информация нужна для принятия решения о выдаче кредита, начале сотрудничества, проверки законности деятельности компании, информационных целей.

Развернутое изложение данных – признак надежной компании, которая нацелена на поиск инвесторов и кредиторов. На основании информации в отчетности можно сделать вывод об успешности деятельности организации. С положительными показателями компания имеет больше возможностей для получения инвестирования, займов, заключения контрактов.

Распространенные бухгалтерские ошибки и ответственность за них

Сложно различить ошибки, допущенные в бухучете, и те, которые содержатся в отчетности. Неправильная информация, изложенная в учете, «идет» в отчетность. Рассмотрим самые распространенные грубые ошибки, которые может допустить бухгалтер:

- Отсутствуют первичные документы. Вся информация, которая содержится в бухучете и отчетности, должна быть подтверждена «первичкой».

- Допущена ошибка, которая спровоцировала снижение суммы налогов. Санкции применяются в том случае, если налоги из-за неправильной информации уменьшились более чем на 10%.

- Данные регистров и данные отчетности не совпадают. Как правило, такая «ошибка» является намеренной. Выполняется она для того, чтобы организация смогла получить заем в банковском учреждении.

Как правило, за несущественные ошибки не следует никакого наказания. Однако за крупные ошибки ответственные лица несут ответственность:

- Игнорирование установленных сроков предоставления годовой отчетности в налоговую. Согласно пункту 1 статьи 126 НК РФ, полагается штраф в размере 200 рублей. На ответственное лицо может быть наложен штраф 300-500 рублей.

- Нарушение срока подачи отчетности в учреждение государственной статистики. Положен штраф в размере 3 000-5 000 рублей (на основании статьи 19.7 КоАП РФ). На ответственное лицо может быть наложена ответственность в размере 300-500 рублей.

- Предоставление неверных данных в объеме более 10% от отчетности. Полагается штраф для должностных лиц в размере 2 000-3 000 рублей.

ВАЖНО! В последнем случае штраф не накладывается, если бухгалтер исправит ошибку до утверждения документа (согласно статье 15.11 КоАП РФ). Корректировки должны быть внесены по утвержденному порядку.

Какую отчетность сдает ООО

И как сдать все вовремя и ничего не забыть

Этот материал обновлен 21.07.2021

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-ТД | |

|---|---|

| Срок | При приеме или увольнении работника — не позднее следующего рабочего дня |

| При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца. В 2021 году надо не забыть до 15 февраля отправить отчет на всех работников, которые работали на 1 января 2020 года и на которых форма не была отправлена в 2020 году | |

| Куда | В пенсионный фонд |

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

ООО сдает этот отчет, если перечисляет дополнительные страховые взносы на накопительную пенсию

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ |

| Куда | В налоговую |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности |

|

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка с признаком 2 подается, если компания не смогла удержать и перечислить НДФЛ за физлицо. Например, когда фирма провела розыгрыш в соцсетях и вручила победителю смартфон.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Бухгалтерская отчетность ООО

Бухгалтерский учет ведут и отчетность по нему сдают все компании. Даже если деятельности нет, раз в год ООО нужно представить как минимум баланс и отчет о финансовых результатах.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. ООО сдает бухгалтерскую отчетность в налоговую инспекцию каждый год — до 31 марта года, следующего за отчетным. За 2020 бухотчетность на бумаге могут сдать только субъекты малого бизнеса из реестра ФНС, а с 2021 года вся бухотчетность сдается только в электронном виде.

Малые и средние предприятия из реестра ФНС подают бухгалтерский баланс и ОФР — отчет о финансовых результатах упрощенного образца. Крупные компании сдают развернутые баланс и ОФР, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Статистическая отчетность

Форм статистической отчетности очень много.

До 2020 года один экземпляр бухгалтерской отчетности нужно было сдавать и в статистику. Но сейчас такой обязанности нет — отчет представляют только в налоговую.

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.