Анализ накладных расходов предприятия

Что входит в состав накладных расходов

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Что такое накладные расходы

- Зачем учитывать накладные расходы

- Что входит в накладные расходы

- Где нужно указывать накладные расходы

- Параметры распределения накладных расходов

- Порядок расчета накладных издержек

- Законодательные лимиты относительно накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Управление издержками предприятия и анализ безубыточности

3. Гибкое планирование и контроль накладных затрат

3.1. Основные положения гибкого планирования

Учёт и контроль накладных затрат являются одной из многочисленных обязанностей менеджера. От успешности управления накладными затратами зависит себестоимость продукции и размер чистой прибыли предприятия. К сожалению, на отечественных предприятиях система планирования, учета и контроля накладных затрат оставляет желать лучшего. Проблема внедрения на предприятиях принципиально нового метода работы с накладными издержками особенно актуальна в условиях рыночной экономики. Последней разработкой, направленной на повышение эффективности использования накладных затрат, является гибкое планирование накладных затрат. Ниже раскрываются преимущества внедрения гибкого планирования накладных затрат. Речь пойдет о сущности и особенностях их гибкого планирования.

Несмотря на кажущуюся обыденность текущего планирования, его значение очень велико. Бесперебойная работа предприятия требует постоянного контроля, ориентиров для достигнутых результатов, непрерывных поставок материалов, непрерывного сбыта продукции. Правильным планированием можно добиться высокой эффективности управления ресурсами предприятия, исключения ситуаций финансовой несостоятельности, кардинального повышения финансового здоровья и устойчивости к экономическим потрясениям. Гибкое планирование — это разработка единой системы взаимосвязанных текущих планов, позволяющей постоянно контролировать состояние предприятия, терпимой к внесению корректив по ходу деятельности, являющейся единым согласованным предписанием и индикатором работы для всех отделов фирмы.

Один из подводных камней текущего планирования — это накладные затраты предприятия. Входя в себестоимость продукции, накладные затраты могут сильно исказить всю реальную картину и привести к ситуации “ не так сталося, як гадалося “ — свести к нулю все усилия менеджмента по планированию прибыли. Выходом из положения может оказаться гибкое планирование. Применение гибкого планирования для накладных затрат обеспечивает максимальное соответствие планов и действительности, способствует усилению контроля и облегчает учёт издержек производства.

Определим роль накладных затрат в текущем планировании и рассмотрим особенности внедрения гибкого планирования и преимущества его использования по сравнению с обычным методом учета накладных затрат.

Задача текущего планирования заключается в определении потребностей для успешной работы и развития предприятия в течение последующего года, а также разработке тщательного плана деятельности и его документальном оформлении. Текущее планирование включает в себя разработку прогноза продаж, плана производства продукции, плана потребления прямых материалов, плана использования прямого труда, плана накладных расходов , расчёта планируемой себестоимости продукции, плана затрат на реализацию и управление, прогнозного отчета о прибыли, плана денежных потоков и прогнозного баланса на конец периода. От качества плана накладных затрат будет зависеть качество планируемой себестоимости, отчета о прибыли, плана денежных потоков и прогнозного баланса.

В плане накладных затрат указывается планируемый объём накладных затрат по видам продукции. Проблема состоит в определении размера накладных затрат и их распределении по видам продукции. Накладные затраты остаются наиболее трудноконтролируемым видом расходов. Сложность заключается в том, что накладные затраты представляют собой сумму различных, как правило относительно небольших расходов, не связанных между собой. Кроме того, эти небольшие отдельные расходы находятся под отчетом различных управляющих. И, наконец, накладные расходы различны по поведению: часть из них постоянные, часть — переменные, а остальные — смешанные.

Неправильный учет и неэффективный контроль за накладными расходами приводит к нежелательным результатам: перерасходу накладных затрат, завышению или недооценке себестоимости продукции, что в свою очередь выливается в завышенную цену продукции, снижение конкурентоспособности предприятия, потерю рынков сбыта, снижение прибыли предприятия.

Последней разработкой, обеспечивающей точность планирования, эффективный контроль, простоту анализа и объективность оценок накладных расходов является гибкое планирование накладных затрат. Использование гибкого плана накладных затрат позволяет своевременно выявлять изменения в структуре накладных затрат и вносить коррективы в планы предприятия, зависящие от этих изменений. Гибкое планирование дает ощутимые результаты при определении накладных затрат в целом по предприятию, а также при расчете себестоимости видов продукции.

3.2. Особенности технологии гибкого планирования накладных затрат

Рассмотрим преимущества гибкого планирования накладных затрат по предприятию в целом на примере. Допустим, какая-то Компания А планирует выпустить в первом квартале ХХ года 10000 единиц продукции. При этом планируется объём накладных затрат, показанный в табл. 23.

Табл. 23. Пример обычного плана накладных расходов Компании А

Анализ накладных расходов

Особенности управления производством в современных условиях хозяйствования. Анализ производственной себестоимости продукции. Сущность и классификация накладных расходов. Взаимодействие спроса и предложения на рынке. Оценка объема материальных ресурсов.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 31.08.2012 |

| Размер файла | 1,6 M |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

1. Анализ накладных расходов

1.1 Накладные расходы: сущность и виды

1.2 Применение нормативных ставок накладных расходов

1.3 Анализ накладных расходов

2. Анализ затрат предприятия

2.1 Цели и задачи анализа затрат предприятия

2.2 Анализ всей совокупности затрат предприятия на примере ЗАО «Экогеострой»

2.3 Анализ накладных расходов

Список использованной литературы

Особенности управления производством в современных условиях хозяйствования заключаются в том, что каждой организации в процессе производственной деятельности необходимо постоянно соизмерять доходы с затратами, просчитывать свои возможности и прежде, чем принимать какое-либо решение, касающееся своего производства, руководитель должен знать, принесут ли эти изменения дополнительный доход.

Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Другое дело — затраты, они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

В настоящее время организация должна самостоятельно принимать решение, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности; вести учет фактических либо плановых (нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Затраты — это выраженные в денежной форме расходы организаций на производство, обращение, сбыт товаров.

Важной информацией для анализа затрат являются отчетные данные: данные бухгалтерского учета (синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы); плановые (сметные, нормативные) данные о затратах на производство и сбыт продукции и отдельных изделий (работ, услуг).

Выбор темы данной курсовой работы обусловлен ее актуальностью в условиях рыночных отношений, когда каждое предприятие стремиться извлечь максимальную прибыль с наименьшими затратами.

Цель данной курсовой работы — изучить анализ накладных расходов и произвести анализ затрат на анализируемом предприятии. В связи с этим нужно решить задачи:

изучить анализ накладных расходов

произвести и проанализировать результаты расчётов анализа состояния материальных запасов

произвести и проанализировать результаты расчётов анализа прямых и косвенных (накладных) затрат

произвести и проанализировать анализ производственной себестоимости продукции

проанализировать экономический процесс анализа производства на примере ЗАО «Экогеострой».

1. Анализ накладных расходов

1.1 Накладные расходы: сущность и виды

себестоимость накладной спрос

Основой для оценки деятельности подразделений предприятия служит деление расходов на основные и накладные. Это деление тесно связано с процессами планирования, учета, анализа, контроля и регулирования производственной деятельности.

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат.

Накладные расходы вызваны подготовкой, организацией, обслуживанием и управлением. Их нельзя отнести непосредственно на конкретные виды изделий, поэтому их еще называют косвенными (связаны с производством одновременно нескольких видов продукции). Накладные расходы подразделяются на две группы: общепроизводственные и общехозяйственные.

Производственные накладные расходы — это расходы на организацию, обслуживание и управление производством. Они возникают в производственных подразделениях — участках, цехах, производствах. Назначение, характер и функциональная роль этих затрат связаны непосредственно с производством. В состав производственных накладных расходов входят расходы на содержание и эксплуатацию оборудования и цеховые расходы на управление и содержание зданий, сооружений производственного назначения. Расходы на содержание и эксплуатацию оборудования по отношению к производству являются основными, т.к. без машин и оборудования невозможен процесс производства. Однако они не могут быть отнесены к прямым затратам (непосредственно связанным с производством и реализацией конкретного вида продукции и потому без труда относимым на его себестоимость) на продукцию, производственный процесс, заказ. Например, расходы на профилактические осмотры оборудования, текущий ремонт оборудования. Между тем некоторые статьи этих расходов могут быть отнесены к прямым, если объектом учета является заказ, на выполнение которого полностью задействовано оборудование данного производственного подразделения или участка.

К расходом на содержание и эксплуатацию оборудования относят расходы на смазочные, обтирочные и другие виды материалов для текущего ухода и ремонта оборудования; амортизацию оборудования и транспортных средств (внутризаводской транспорт); зарплату с отчислениями на социальные нужды рабочих, обслуживающих оборудование; расходы всех видов энергии, пара, сжатого воздуха, воды; услуги вспомогательных производств; готовой продукции; износ и расходы по восстановлению малоценных и быстроизнашивающихся инструментов и приспособлений; прочие расходы, связанные с работой оборудования.

Расходы на управление производством объединяют заработную плату и отчисления на социальные нужды производственно — диспетчерского аппарата и административно — управленческого аппарата цехов, производственных подразделений; затраты на подготовку и организацию производства; амортизацию, содержание и ремонт зданий, сооружений, инвентаря, используемых для производственных нужд и хранения полуфабрикатов собственного производства; затраты на обеспечение нормальных условий работы, на профориентацию и подготовку кадров; износ малоценного и быстроизнашивающегося инвентаря и др. расходы на управление производственными подразделениями.

Общим для производственных накладных расходов является то, что обе группы состоят из комплексных статей, возникают в большей степени в производственных подразделениях, планируются и учитываются по местам их возникновения, контролируются бюджетно-сметным методом, распределяются косвенным путем между видами продукции и между готовой продукцией и незавершенным производством.

В то же время каждая из рассматриваемых групп состоит из расходов разного экономического содержания. Различия должны определять выбор и обоснование баз распределения затрат и источников возмещения. И с этих позиций усиливается значение классификации производственных накладных расходов, которая принята внутри предприятия.

Непроизводственные накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций и функций организации производства. Эти расходы возникают в рамках предприятия.

Действующая номенклатура статей общехозяйственных расходов группирует затраты на осуществление функций подготовки производства, организационных функций и непосредственно функций управления. Такое объединение разных по экономическому содержанию затрат осложняет нормирование, планирование, контроль и анализ расходов. Для целей создания системы контроля и исчисления прибыли, раскрытия факторов, влияющих на непроизводственные издержки, было бы целесообразно сгруппировать их по функциональному назначению, а внутри их — по элементам затрат

Накладные расходы подразделяются на две группы: 1.общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

2. общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы».

Рассмотрим классификацию накладных ( косвенных) расходов в таблице-1

Таблица 1 — Классификация накладных (косвенных) расходов

Расходы на содержание и эксплуатацию оборудования

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

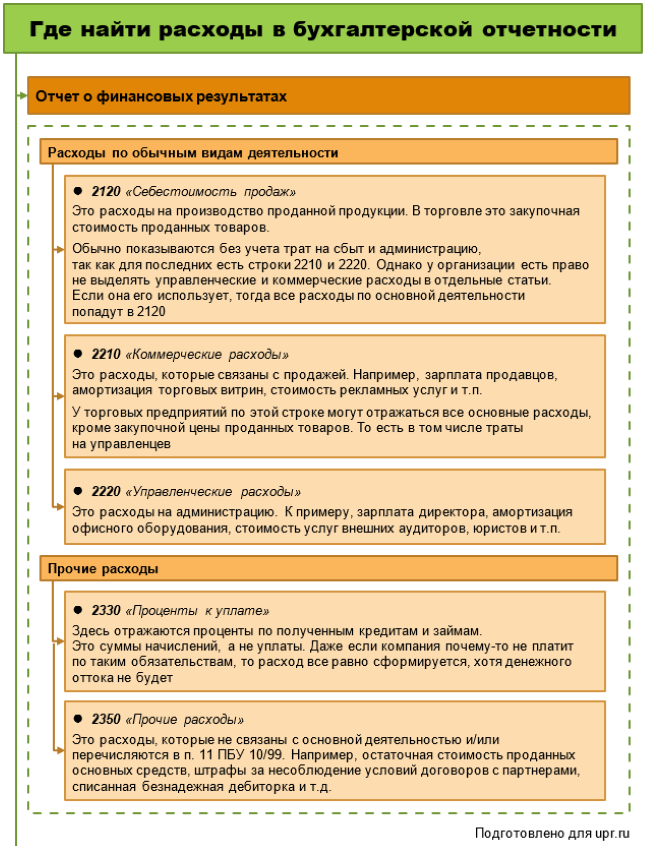

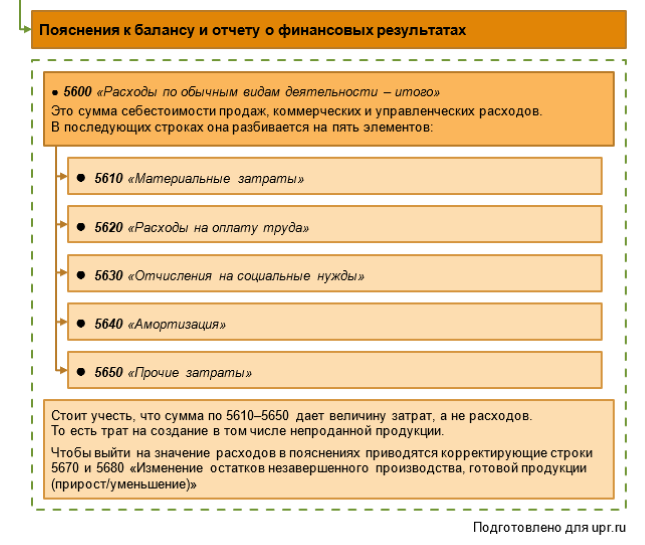

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– проценты к уплате

Расходы в целом

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Какой процент накладных расходов от прямых затрат?

- Состав затрат на производство

- Структура прямых и накладных расходов по статьям

- Расчет процента накладных расходов от прямых затрат

- Нормирование накладных расходов

- Итоги

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Посмотрите, какие расходы называет накладными советник государственной гражданской службы РФ 2 класса Горчилин И. О. Бесплатно получите пробный доступ к КонсультантПлюс и переходите к точке зрения чиновника.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Структура прямых и накладных расходов по статьям

Прямые расходы чаще всего состоят из затрат:

- на материалы, необходимые для создания конкретной продукции;

- зарплату персонала, непосредственно задействованного в создании этой продукции;

- страховые взносы, начисляемые на зарплату персонала, создающего продукцию.

Состав накладных расходов, обычно разбиваемых на 2 основных вида, значительно шире и характеризуется существенным сходством перечней, имеющих место для общепроизводственных и общехозяйственных затрат. В эти перечни, как правило, входят расходы:

- на оплату труда руководства и иного персонала производственного или общехозяйственного подразделения;

- страховые взносы, начисляемые на оплату труда этого персонала;

- материальное обеспечение текущей работы подразделений (малоценное оборудование, канцелярские и хозтовары, расходные материалы для малоценного оборудования);

- амортизацию используемых основных средств;

- содержание и эксплуатацию основных средств, в т. ч. на их текущее техническое обслуживание, обеспечение необходимыми ресурсами (ГСМ, сменно-запасные части, электроэнергия, вода, тепло, газ), текущие и капитальные ремонты;

- аренду имущества;

- страхование имущества и персонала;

- получение разрешительной документации;

- обеспечение качества выпускаемой продукции;

- охрану труда;

- информационно-консультационное и юридическое обеспечение;

- командировки;

- представительские мероприятия;

- подбор персонала.

Образец приказа об утверждении накладных расходов вы можете найти в К+. Получите пробный доступ к системе и переходите к примеру оформления этого документа.

Подробнее о составе расходов общехозяйственного назначения читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Из-за невозможности прямого соотнесения с конкретными видами создаваемой продукции (объектами) накладные расходы являются распределяемыми. Базу для этого распределения организация выбирает самостоятельно. Это может быть один из видов прямых расходов (материалы или оплата труда) или их общая сумма.

Расчет процента накладных расходов от прямых затрат

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Нормирование накладных расходов

Величина соотношения прямых затрат и накладных расходов законодательно не устанавливается. Каждая организация руководствуется особенностями собственного производственного процесса и собственными данными для расчета этого соотношения.

Однако для ряда отраслей существуют укрупненные нормативы накладных расходов, на которые организациям следует ориентироваться хотя бы при составлении плановых калькуляций с правом дальнейшего уточнения соотношения. Применять подобные нормативы рекомендуется при оценке затрат:

- в строительстве (постановление Госстроя России от 05.03.2004 № 15/1, приказ Минрегиона РФ от 16.11.2010 № 497, письма Минстроя РФ от 13.11.1996 № ВБ-26/12-367, Госстроя РФ от 18.10.1993 № 12-248, Росстроя от 08.07.2004 № АП-3462/06);

- при планово-предупредительных ремонтах производственных зданий и сооружений (постановление Госстроя СССР от 29.12.1973 № 279);

- для проведения экспертиз безопасности объектов и видов деятельности в области атомной энергетики (приказ Ростехнадзора от 24.03.2014 № 114);

- при реставрации, консервации и ремонте памятников истории и культуры (приказ Минкультуры СССР от 25.01.1984 № 35);

- для проведения экспертизы культурных ценностей (приказ Минкультуры России от 14.01.2003 № 22);

- в химической промышленности (приказ Минпромнауки РФ от 04.01.2003 № 2);

- при добыче и обогащении угля или сланца (инструкция, утвержденная Минтопэнерго РФ 25.12.1996);

- для проведения санитарно-эпидемиологических экспертиз и оценок (приказ Роспотребнадзора от 17.09.2012 № 907).

В большинстве этих документов определение процента накладных расходов рекомендуется осуществлять от фонда оплаты труда, входящего в состав прямых затрат. При этом он может устанавливаться разным для разных видов и условий осуществления работ.

Итоги

Установление процента накладных расходов важно для определения цен реализации продукции и осуществления прогнозов экономического характера. Первый такой расчет основывается на плановых данных. В дальнейшем соотношение расходов уточняется по мере получения фактических цифр. Пропорция между прямыми затратами и накладными расходами может устанавливаться от разных показателей прямых затрат (общей их суммы, общего объема какого-либо вида затрат, величины затрат, сформированных по конкретному объекту, его части или месту осуществления работ), что дает дополнительный материал для анализа и уточнения смет (калькуляций).

Расчет себестоимости продукции – как не продавать в убыток

Содержание статьи

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц — Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 — 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»