Массовое банкротство в России

Страну накрывает волна банкротств граждан

Уже полмиллиона россиян официально признаны финансово несостоятельными

Фото pixabay.com

Фото pixabay.com

В условиях хронического кризиса доходов населения среди россиян все популярнее банкротство, что становится следствием в том числе закредитованности. Как прогнозируют в Национальной ассоциации профессиональных коллекторских агентств (НАПКА), по итогам 2021 года число банкротов среди граждан может приблизиться к 200 тыс. Это почти вдвое превысит результаты 2020-го, который, по данным Федресурса, ознаменовался «бумом банкротств граждан». С внедрения процедуры потребительского банкротства к концу года финансово несостоятельными станут около 500 тыс. россиян. Зато число корпоративных банкротств уже несколько лет сокращается.

Власти пытаются охладить пыл россиян, которые сначала берут кредиты вместе с иными навязанными им финансовыми услугами, а затем понимают, что они не в состоянии все это оплатить.

Депутаты Госдумы могут пересмотреть действующий сейчас 14-дневный «период охлаждения», в течение которого граждане могут отказаться от приобретенных финансовых продуктов, в сторону увеличения, заявил глава думского комитета по финансовому рынку Анатолий Аксаков.

Кроме того, в стране уже шесть лет действует процедура потребительского банкротства – с октября 2015 года. Эта процедура оказалась, судя по всему, очень своевременной. Кризис доходов населения длится в РФ восьмой год подряд, и на его фоне число граждан, воспользовавшихся процедурой банкротства, из года в год увеличивалось.

Как сообщается в материалах Федресурса, количество граждан (включая индивидуальных предпринимателей), признанных банкротами в январе-сентябре 2021 года, составило почти 137,5 тыс., и это в 1,8 раза больше, чем за аналогичный период прошлого года. Причем, судя по материалам Федресурса, пандемийный 2020 год был ознаменован «бумом банкротств граждан». По итогам 2020-го число банкротов среди россиян превысило 119 тыс., рост по сравнению с 2019-м – в 1,7 раза. А за весь период существования процедуры потребительского банкротства – с октября 2015 года по сентябрь 2021-го – несостоятельными стали почти 420 тыс. граждан. И это явно не предел.

«Количество банкротств физических лиц будет поступательно расти из года в год, а по итогам 2021 года показатель может достигнуть 200 тыс.», – сообщил «НГ» член совета НАПКА Павел Михмель. Это почти вдвое превысит итог 2020 года и будет означать, что за весь период существования процедуры число банкротов среди россиян приблизится к полумиллиону.

Хотя, как уточнил Михмель, потенциал рынка банкротств в принципе может исчерпаться через несколько лет в случае, если экономическая ситуация будет благоприятная: тогда ежегодное количество банкротств снизится и будет уже на уровне 150 тыс.

Но пока экономические перспективы не столь радужны. Ранее глава Минэкономразвития Максим Решетников назвал рост доходов граждан условием для достижения целевых темпов экономического роста. И одновременно с этим Минэкономразвития заложило в новый социально-экономический прогноз, который лег в основу проекта бюджета на 2022–2024 годы, что рост реальных располагаемых доходов населения замедлится и будет отставать от роста ВВП. И есть риск, что в целом доходы населения могут не вернуться к уровню докризисного 2013-го (см. «НГ» от 21.09.21).

Михмель пояснил: основная причина банкротств физических лиц – «невозможность справиться со своей платежной нагрузкой». «В условиях пандемии количество таких заемщиков возросло. Однако, как мы видим, многие из них не оценивают последствия, – сказал эксперт. – Физическим лицам стоит понимать, что это крайняя мера». «Банкротство граждан в настоящее время – это механизм списания безнадежных, в основном кредитных долгов. Кредиторы, прежде всего банки, ничего не получают», – пояснила общественный представитель уполномоченного при президенте по защите прав предпринимателей в сфере банкротства Наталья Коцюба. При этом, как следует из пояснений эксперта, для поддержания уровня жизни граждане будут продолжать брать в долг у банков, а потом, видимо, «банкротиться» в судебном или внесудебном порядке. Банки же в данном случае займутся чем-то наподобие «гуманитарной миссии».

Еще одна причина бума банкротств граждан – рост их информированности о данной возможности, отметил Михмель. Рост популярности услуги связан с совершенствованием процедуры списания долгов, также сказывается реклама, уточнила Коцюба. Но, судя по всему, в правительстве это считают в некотором смысле позитивной тенденцией. «Такая динамика связана с развитием самого института банкротства, постепенным ростом доверия к процедуре», – приводит Федресурс цитату замминистра экономического развития Ильи Торосова.

«Стоит отметить, что уже давно статистика свидетельствует об аномальной закредитованности населения. Чаще всего долговая нагрузка слишком высока, – отметила руководитель экспертного центра «Деловой России» по уголовно-правовой политике Екатерина Авдеева. – Поэтому именно совокупность факторов в виде закредитованности с определенным падением реальных доходов населения, осознание того, что процедура банкротства не так уж и страшна, в совокупности с ее упрощением и обеспечили такой рост числа банкротств физических лиц». По ее мнению, после удовлетворения отложенного спроса физических лиц мы сможем констатировать снижение числа их банкротств.

Одновременно с этим число корпоративных банкротств в стране стабильно сокращалось начиная с 2017 года. Некоторый прирост был зафиксирован разве что в этом году. «В январе-сентябре 2021 года количество корпоративных банкротств выросло на 0,2% к тому же периоду 2020-го – до 7409 штук, но снизилось на 18,8% к аналогичному периоду доковидного 2019 года», – следует из данных Федресурса. И эта тенденция явно идет вразрез с тем, что происходит среди граждан.

Если говорить про компании, то, как пояснила Коцюба, у основного инициатора банкротства – налоговой службы – «есть в настоящее время механизм бессудебной ликвидации юридических лиц». А у компаний-должников, по ее словам, имеется «страх перед существующей судебной практикой». «Граждане чаще всего сами обращаются за признанием банкротами, а для компаний инициаторами в подавляющем большинстве случаев выступают кредиторы, которым это не всегда выгодно, и многие дела не доходят до суда, так как стороны договариваются», – пояснил адвокат BMS Law Firm Владимир Шалаев. Как подтвердил руководитель проекта «Федресурс» Алексей Юхнин, «обнародование намерений кредиторов обратиться в суд стимулирует должников расплачиваться, поэтому только треть намерений выливаются в фактические дела».

Оставлять комментарии могут только авторизованные пользователи.

Банкротств в России стало больше — и личных, и корпоративных

Лента новостей

- 22:23 Партия Бабиша проиграла парламентские выборы в Чехии правым

- 21:53 Под Ярославлем нашли трехлетнего мальчика

- 21:39 В Чечне с 11 октября введут QR-коды

- 21:26 В Большом театре рассказали о гибели актера во время смены декораций

- 20:49 Артиста Большого театра насмерть придавило декорацией

- 20:23 WADA отозвало аккредитацию Московской антидопинговой лаборатории

- 20:10 Полиция в Риме разогнала водометами протестующих против Green Pass

- 19:54 В Ростовской области ввели обязательную вакцинацию для ряда профессий

- 19:38 Из горящего в центре Петербурга исторического дома эвакуированы 100 человек

- 19:24 В Раде заявили об отравлении депутата Полякова метадоном и алкоголем

- 18:54 Перекрывшее Канал имени Москвы судно отбуксировали

- 18:25 По делу об отравлении алкоголем в Оренбуржье задержали девять человек

- 17:54 Из Марокко вывозят россиян и студентов вузов РФ

- 17:25 В Хабаровском крае возбудили дело об избиении солдата

- 16:55 Пермская прокуратура выяснила причину зеленого цвета воды местных рек

- 16:24 За продажу отравленного алкоголя в Орске арестована хозяйка магазина

- 15:55 Представитель Серова опроверг сведения о его заболевании коронавирусом

- 15:24 В Югре с понедельника вводится обязательная вакцинация

- 15:09 Круизный теплоход сел на мель на Москве-реке и заблокировал движение

- 14:53 В Ливане наступил полный блэкаут

- 14:21 День траура объявлен в Грузии в память жертв обрушения дома в Батуми

- 13:52 В трех регионах России один из ключевых авиаперевозчиков прекратил полеты

- 13:22 В пробах изъятого в Оренбуржье алкоголя обнаружен метанол

- 12:51 В Турции за шпионаж задержаны шесть человек с российскими паспортами

- 12:20 Байден поздравил лауреатов Нобелевской премии мира журналистов Муратова и Рессу

- 11:54 Россия за сутки приблизилась к максимальному числу новых случаев COVID-19

- 11:38 Wildberries в ультимативной форме потребовал от продавцов скидки к своему дню рождения

- 11:12 Число жертв суррогатного алкоголя в Оренбуржье выросло до 26

- 10:52 СМИ: актера Валерия Гаркалина подключили к аппарату ЭКМО

- 10:20 В МИД РФ подтвердили визит Нуланд в Россию 11 октября

- 09:47 Обрушение части жилого дома в Батуми вызвал ремонт в квартире

- 09:16 Власти разработали новую систему оплаты труда врачей и медперсонала

- 08:45 Белоруссия с 9 октября вводит в стране масочный режим

- 07:40 В 2022 году максимальное пособие по безработице будет увеличено до 12 792 рублей

- 06:28 Дочь Рамзана Кадырова стала министром культуры Чечни

- 05:35 Компании Google в России грозит новый миллионный штраф

- 02:24 Гинеколог Минздрава: вакцинация беременных от ковида не выявила осложнений

- 01:23 Индия начнет выдавать туристические визы с 15 октября

- 00:35 Калифорния на законодательном уровне запретила «стелсинг»

- вчера, 23:20 Избитому в метро москвичу выплатят 2 млн рублей

- вчера, 22:38 Директором года России стала директор подмосковной гимназии Майя Майсурадзе

- вчера, 22:04 МИД РФ просит снять иммунитет с трех сотрудников посольства США, подозреваемых в краже

- вчера, 21:30 В российских школьных аттестатах с 2022 года будет изменена система оценок по физкультуре

- вчера, 20:56 Ирина Апексимова заявила о воссоединении Театра на Таганке после 30-летнего разделения

- вчера, 20:22 Новым художественным руководителем Театра сатиры станет Сергей Газаров

- вчера, 19:48 В Белгородской области вводятся QR-коды из-за ситуации с коронавирусом

- вчера, 19:34 Защита Лефеля заявила о его невиновности и предрекла следствию проблемы

- вчера, 19:14 В Петербурге не могут взимать плату за парковку из-за Орбанка

- вчера, 18:44 В Росздравнадзоре заявили, что от вакцинации в России никто не умер

- вчера, 18:14 В Подмосковье столкнулись «Газель» и Jaguar

Все новости »

В первом полугодии банкротами признаны более 88 тысяч россиян, включая ИП. Это вдвое больше по сравнению с тем же периодом прошлого года. Как такую динамику объясняют эксперты?

Фото: depositphotos.com —>

Фото: depositphotos.com —>

В первом полугодии 2021-го банкротами признаны более 88 тысяч россиян, включая индивидуальных предпринимателей. По сравнению с аналогичным периодом прошлого года этот показатель увеличился более чем в два раза, сообщает Федресурс.

Больше всего граждан-банкротов появилось в Москве, Подмосковье и Краснодарском крае. 95% граждан сами инициируют свое банкротство.

Одна из причин роста числа личных банкротств — совершенствование правоприменительной практики, говорит советник по макроэкономике генерального директора компании «Открытие-брокер» Сергей Хестанов. Вторая причина, по его словам, связана с экономической ситуацией.

Сергей Хестанов советник по макроэкономике генерального директора компании «Открытие-брокер» «Дело в том, что российская экономика в общем пережила кризис, связанный с пандемией, относительно легко, процент падения российского ВВП заметно меньше, чем у многих других, гораздо более развитых стран. Но сектор услуг, который в ВВП вносит не очень много, но людей в нем работает достаточно много, испытывает довольно большие трудности. Это приводит к тому, что число потенциальных банкротов среди граждан, среди индивидуальных предпринимателей, которые, кстати, в основном в секторе услуг в России работают, достаточно велико. Поэтому, скорее всего, в сегменте физических лиц и индивидуальных предпринимателей число банкротств будет расти и дальше, и до точки перелома этой тенденции пока достаточно далеко».

Сергей Хестанов советник по макроэкономике генерального директора компании «Открытие-брокер» «Дело в том, что российская экономика в общем пережила кризис, связанный с пандемией, относительно легко, процент падения российского ВВП заметно меньше, чем у многих других, гораздо более развитых стран. Но сектор услуг, который в ВВП вносит не очень много, но людей в нем работает достаточно много, испытывает довольно большие трудности. Это приводит к тому, что число потенциальных банкротов среди граждан, среди индивидуальных предпринимателей, которые, кстати, в основном в секторе услуг в России работают, достаточно велико. Поэтому, скорее всего, в сегменте физических лиц и индивидуальных предпринимателей число банкротств будет расти и дальше, и до точки перелома этой тенденции пока достаточно далеко».

Главный экономист ПФ «Капитал» Евгений Надоршин также считает, что на рост числа личных банкротств повлияла низкая норма сбережений граждан. По мнению экспертов, это сказалось бы на количестве россиян-банкротов вне зависимости от пандемии. Что касается корпоративных банкротств, которых в первом полугодии 2021-го стало больше на 9% по сравнению с тем же периодом 2020-го, то здесь Евгений Надоршин дает другое объяснение:

Евгений Надоршин главный экономист ПФ «Капитал» «В моем понимании пандемия и реакция государства на нее стали двумя причинами, которые с колоссальным отрывом предопределили нынешнюю ситуацию с банкротствами. Понятно, что какое-то количество бизнес-решений, возможно, принятых неверно, какое-то количество проблем, связанных с внешними рынками (мировая торговля замедлялась и до 2020 года, а в 2020 году цены на ряд товаров, например, просто обрушились), — у кого-то могли быть проблемы, вызванные подобными явлениями, которые не связаны непосредственно с тем, как протекала пандемия в России и как на это реагировало российское государство. Если не будет наблюдаться дальнейшего ухудшения ситуации, то есть мы будем выходить из этого кризиса, то дальнейшая ситуация с количеством банкротств и с динамикой будет зависеть от того, какими темпами мы будем выходить из кризиса. Если выход будет быстрым и от личных банкротств можно ожидать, что они продолжительное время могут оставаться на более высоком уровне, нежели чем до 2020 года, то с коммерческими банкротствами картина может улучшиться достаточно быстро при улучшении экономической ситуации, и они могут вернуться на допандемийный уровень относительно быстро, скажем, в течение года, максимум двух».

Евгений Надоршин главный экономист ПФ «Капитал» «В моем понимании пандемия и реакция государства на нее стали двумя причинами, которые с колоссальным отрывом предопределили нынешнюю ситуацию с банкротствами. Понятно, что какое-то количество бизнес-решений, возможно, принятых неверно, какое-то количество проблем, связанных с внешними рынками (мировая торговля замедлялась и до 2020 года, а в 2020 году цены на ряд товаров, например, просто обрушились), — у кого-то могли быть проблемы, вызванные подобными явлениями, которые не связаны непосредственно с тем, как протекала пандемия в России и как на это реагировало российское государство. Если не будет наблюдаться дальнейшего ухудшения ситуации, то есть мы будем выходить из этого кризиса, то дальнейшая ситуация с количеством банкротств и с динамикой будет зависеть от того, какими темпами мы будем выходить из кризиса. Если выход будет быстрым и от личных банкротств можно ожидать, что они продолжительное время могут оставаться на более высоком уровне, нежели чем до 2020 года, то с коммерческими банкротствами картина может улучшиться достаточно быстро при улучшении экономической ситуации, и они могут вернуться на допандемийный уровень относительно быстро, скажем, в течение года, максимум двух».

В то же время по сравнению с первым полугодием допандемийного 2019 года компаний-банкротов с начала этого года пока на 19% меньше. Эксперты объясняют это отголосками так называемого банкротного моратория, который действовал с прошлого года до начала этого.

Однако уже осенью число заявлений в суд от кредиторов может существенно вырасти. Уже сейчас, по данным газеты «Коммерсантъ», кредиторов, сообщивших о намерении обанкротить компании-должники, стало на треть больше, чем в первом полугодии прошлого года.

Число личных банкротств россиян выросло на 70%

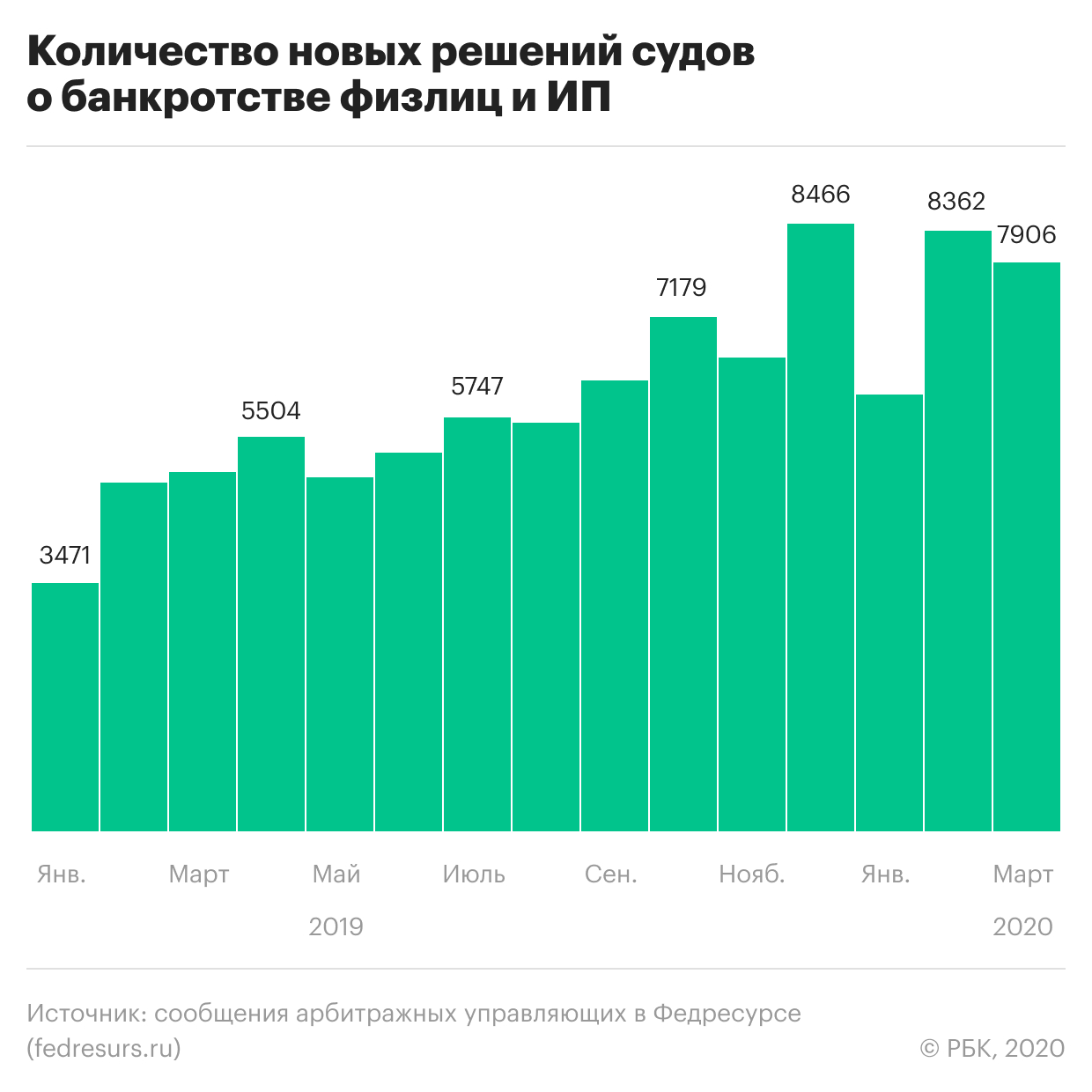

В январе—марте 2020 года российские суды признали банкротами 22,4 тыс. граждан, включая индивидуальных предпринимателей. Это на 68% больше, чем за тот же период прошлого года, следует из статистики Федресурса — Единого федерального реестра сведений о банкротстве (есть у РБК).

Темпы банкротства населения ускоряются в регионах: если в Москве в январе—марте количество подобных судебных решений выросло на 40,5%, то в Краснодарском и Пермском крае, Ростовской и Новосибирской областях, а также в Удмуртии число банкротств увеличилось более чем в два раза. Кратный рост количества завершенных процессов зафиксирован в регионах, которые не входят в число лидеров по банкротствам, — это Оренбургская, Тюменская, Курская, Орловская, Магаданская области, Камчатский край, Карачаево-Черкесия и Ингушетия.

В прошлом году суды признали финансово несостоятельными почти 69 тыс. россиян, что на 56,8% больше показателей 2018 года.

Пока рост числа банкротств органический — он связан с развитием судебной практики и распространением информации о процедуре, пояснил руководитель Федресурса Алексей Юхнин. Он, однако, не исключает всплеска новых банкротств в России на фоне кризиса и возможного внедрения внесудебных процедур для некоторых должников.

Как кризис подстегнет банкротства

По оценкам Национального бюро кредитных историй (НБКИ), на 1 ноября 1,03 млн российских заемщиков могли объявить себя финансово несостоятельными. Долг каждого из потенциальных банкротов превышает 500 тыс. руб., а просрочка по кредитам — 90 дней. Это критерии для банкротства, которые существовали изначально, с октября 2015 года. Сейчас гражданин может инициировать процесс списания долгов, если предвидит невозможность расплатиться в установленный срок. Должник должен доказать потерю платежеспособности, оплатить расходы на судебный процесс и работу финансового управляющего.

По оценкам Юхнина, темпы роста количества дел о банкротстве сохранятся на уровне 60–70% в год из-за высокой загруженности судов. «У нас пока велик недобор количества процедур по отношению к количеству фактических банкротов. Поэтому, безусловно, часть банкротств будет вызвана текущим кризисом, но основу по количеству составят все-таки должники, фактически несостоятельные уже на текущий момент», — поясняет руководитель Федресурса. Банкротства, вызванные кризисом, найдут отражение в статистике не ранее чем через год, уточнил собеседник РБК.

По статистике Федресурса, в первом квартале 93% процедур банкротства начинаются по инициативе должников. Кредиторы запускают около 5,6% дел.

Ожидать всплеска банкротств по заявлениям кредиторов можно через пять-шесть месяцев, по заявлениям самих должников — через два месяца, оценивает партнер юридической фирмы «Арбитраж.ру» Владимир Ефремов. Он связывает это с особенностями наступившего кризиса. «Текущий кризис в отличие от кризиса 2015 года вызван целым рядом факторов — волатильность рубля и пандемия, что объективно приведет к повышенным рискам несвоевременной выплаты зарплат или их снижению. Именно они являются основными триггерами потребительского банкротства», — пояснил юрист. Еще одна причина — более широкая осведомленность граждан о банкротстве по сравнению с 2015 годом.

Заемщики, которые столкнутся с проблемами, могут обратиться за кредитными каникулами и не подавать на банкротство. Но таких будет мало, утверждает адвокат, партнер юридической компании «Сотби» Владимир Журавчак. По его оценкам, рост числа заявлений о банкротстве придется на август, поскольку «к этому моменту, по прогнозам экономистов, значительная часть граждан исчерпает свои финансовые резервы».

По закону о кредитных каникулах до 30 сентября обратиться за отсрочкой платежей по кредитам могут заемщики, которые столкнулись с потерей работы, снижением дохода или длительным больничным. Но воспользоваться кредитными каникулами смогут люди с небольшими займами — до 250 тыс. руб. по потребкредитам, до 600 тыс. руб. — по автокредитам, до 1,5 млн руб. — по ипотеке.

Банкротство в обход суда

Еще один потенциальный драйвер роста персональных банкротств — упрощение процедуры, считают опрошенные РБК эксперты.

14 февраля Госдума приняла в первом чтении законопроект об упрощенном банкротстве. Он предполагает, что физлица смогут освободиться от обязательств без суда, по решению арбитражного управляющего. Заемщик должен соответствовать нескольким критериям:

- быть официально безработным или иметь доход меньше прожиточного минимума;

- не иметь имущества, на которое может быть обращено взыскание;

- не иметь существенных накоплений в банках (суммарно на всех счетах должно быть не более 50 тыс. руб.);

- иметь задолженность перед кредиторами от 50 тыс. до 500 тыс. руб.;

- должник не был признан банкротом последние пять лет и не имеет судимости по экономическим статьям.

Условие о безработице может исчезнуть ко второму чтению — такую поправку решило внести правительство, писали «Ведомости». Смягчение критериев обеспокоило банки: они опасаются, что подавать на банкротство будут недобросовестные заемщики, которые захотят уйти от ответственности перед кредиторами.

Законопроект о внесудебном банкротстве нужен и судам, отмечает Журавчак. Однако юрист не считает, что внесудебное банкротство угрожает банкам и МФО: «Нормы о внесудебном банкротстве фактически применяются только к тем должникам, взыскание задолженности с которых невозможно, в том числе в рамках исполнительного производства».

Дело рук утопающих: как предприниматели в России спасали бизнес от банкротства

В начале 2021 года был отменен мораторий на банкротства компаний. Эксперты отмечали, что в ближайшее время стоит ожидать «лавинообразного» количества исков к компаниям-должникам, которые переживали последствия пандемии. ДОЛГ.РФ подготовил ряд кейсов: успешных и неудачных, где развитие истории зависело от множества факторов, но прежде всего — от антикризисного управления.

Нашумевший случай — дело Романа Кузнецова, генерального директора агрохолдинга «Алтаур», крупнейшего сельскохозяйственного предприятия в Омской области. В 2017 году вспышка африканской чумы уничтожила поголовье свиней, которых содержало предприятие. Более того, региональные власти приняли решение о запрете производителям продавать продукцию за пределами Омской области, чтобы предотвратить распространение эпидемии. Добило «Алтаур» падение цен на зерно. Как итог — компания оказалась должна 250 млн руб. налоговым органам и деловым партнерам.

Контрагенты «Алтаура» оказались лояльнее к агрохолдингу, чем налоговые органы. Последние арестовали счета и имущество предприятия из-за долга перед бюджетом в 9,7 млн руб.

Роман Кузнецов придумал, как спасти бизнес и сохранить свыше 1 тыс. рабочих мест. Он проанализировал, кому должна компания и кто должен ей, и предложил нехитрую схему выхода из долговой ямы. Дебиторам «Алтаура» было предложено перечислить деньги его кредиторам напрямую. В итоге должники таким образом возвращали деньги агрохолдингу, а его кредиторы получали удовлетворение. Позднее компания смогла погасить долг перед бюджетом, и бизнес стал жизнеспособным.

Однако правоохранительные органы обвинили Романа Кузнецова в сокрытии денежных средств, с которых должны взиматься налоги. В итоге его признали виновным и обязали уплатить штраф в размере 300 тыс. руб. Но все могло закончиться хуже — тюремным заключением до 7 лет (ст. 199.2 УК РФ).

Пример Романа Кузнецова можно даже назвать позитивным. Куда хуже ситуация сложилась у агрария из Амурской области Виктора Есина. Он взял кредит в банке суммой 77 млн руб., чтобы закупить сельскохозяйственную технику и пополнить оборотные средства бизнеса. Но случился неурожай, и расплачиваться с банком стало невозможно. Глава КФХ попросил банк об отсрочке платежей до следующего урожая, но кредитор согласился подождать всего 20 дней. Итогом стало банкротство предпринимателя и возбуждение на него уголовного дела в части незаконного получения кредита (ч. 1 ст. 176 УК РФ).

Виктор Есин пытался найти инвесторов, чтобы спасти КФХ, но ситуация начала только усугубляться. Штат сотрудников сократился до 43 человек (работало изначально 88), личное имущество агрария арестовали, а его сын, который был поручителем по кредиту, также попал под «банковскую облаву», и ему также грозит банкротство. Семья не отчаивается найти инвестора, однако имущество КФХ уже выставляется на торги, и шансов, что предприятие будет спасено, почти нет.

Конечно, нельзя сказать, что спасение бизнеса возможно только незаконными путями. Предпринимательница Ирина Акимова в период пандемии коронавируса держала руку «на пульсе» и поняла, как она может спасти бизнес от карантинных ограничений и, соответственно, убытков. Она переориентировала бизнес на шитье многоразовых защитных масок из хлопка. Был разработан уникальный дизайн изделий, чтобы выделиться среди конкурентов. В результате она не только добилась признания предприятия непрерывно действующим, но и сохранила штат сотрудников, наняла новых рабочих.

Пандемия COVID-19 вынудила и компанию «Термо-Конт МК» переориентировать свою деятельность. Ее руководитель, Александр Ушаков, организовал развоз вакцины против коронавируса «Спутник V». Обойти конкурентов удалось за счет специального оборудования (термоконтейнеров, хладоэлементов), которое сохраняет необходимый температурный режим для перевозки вакцины. Препарат развозился не только по России, но и за рубеж (в частности, в Индию). К слову, оборудование компания разработала самостоятельно совместно с ФБУН ГНЦ ВБ «Вектор».

А предпринимательница Лариса Лановенко, владеющая турагентством, из-за пандемии коронавируса была вынуждена отказаться от ведения бизнеса в сфере путешествий. Ей пришлось открыть продуктовый магазин и студию тренировок. Автомобили, бывшие в распоряжении предпринимательницы, теперь развозят продукты, а не туристов.

В планах женщины — начать сопровождать сделки по покупке недвижимости. Она активно вкладывается в рекламу в МФЦ и надеется, что не потеряет ни бизнес, ни штат сотрудников. И это при том, что ранее из-за карантинных ограничений турагентство не получало никаких доходов в течение 4 месяцев, а арендодатели просто выгоняли сотрудников из офиса, ибо им было нечем платить.

Банкротство пугает людей, поскольку оно воспринимается как «конец экономической жизни». Такое произошло с гражданкой Валентиной Дубининой, которая накопила большое количество долгов. И, хотя у нее было достаточно имущества, чтобы погасить долги, она не предпринимала никаких действий. В результате в ее отношении инициировали процедуру банкротства. Действия Валентины Дубининой позднее нельзя охарактеризовать иначе, как панику. Она пыталась признать действия финансового управляющего Сергея Громова недействительными, не позволяла реализовать ее имущество и всячески препятствовала этому.

Беспокойство женщины дошло до таких масштабов, что она подала 25 апелляционных жалоб, а правоохранительные органы обнаружили в ее действиях состав уголовного преступления. Она пыталась скрыть имущество, незаконно продавала его, удерживала деньги. Ее долги перед кредиторами достигли почти 30 млн руб.

Позднее действия Валентины Дубининой были признаны преднамеренным банкротством, что усугубило дело. Она продавала свои активы по цене ниже рыночной, чем нанесла самой себе ущерб. А чтобы не платить кредиторам, она сфальсифицировала данные о себе (в частности, справку 2-НДФЛ). Несмотря на тяжелого должника, финансовый управляющий Сергей Громов не отступился от него, а потом восстановил платежеспособность, продав имущество. И кредиторы гражданки постепенно получают удовлетворение.

Правительство РФ рекомендовало региональным властям, муниципалитетам и частным арендодателям пойти навстречу предпринимателям и снизить / отменить арендную плату. Однако предпринимательница Валентина Ким из Московской области, занимающаяся кондитерским производством, была вынуждена закрыться, поскольку администрация не стала снижать арендные платежи. И это при том, что в торговых и бизнес-центрах частные арендодатели снизили размер платежей, а в некоторых случаях просили арендаторов оплачивать только коммунальные платежи. На весь период карантина Валентине Ким приходилось оплачивать аренду в полном размере, хотя ни ей, ни ее сотрудникам не разрешали выходить на работу и, соответственно, зарабатывать.

Выбраться из кризисной ситуации Валентине Ким удалось за счет увеличения заказов в удаленном формате. Прибыль от них помогла предпринимательнице уплачивать аренду.

Бизнес не всегда нуждается только в финансовой поддержке. Юрист, профессиональный бухгалтер и руководитель группы компаний «Родина и партнеры» Алла Родина справедливо указала, что организациям и предпринимателям нужна правовая поддержка. Зная обо всех сторонах кризисной ситуации, компанию можно перевести на «ручное управление» и спасти от банкротства. Деятельность Аллы Родиной по спасению бизнеса позволила ей обрести 165 новых клиентов. Поэтому нельзя сказать, что антикризисный менеджмент в России не востребован.

Итоги 2020 года. Банкротство и корпоративное право

Оглядываясь назад, можно сказать, что 2020 год был довольно непростым не только для экономики, но и для правовой системы нашей страны. Но как бы не было тяжело в момент, самая верная истина в том, что все проходит (Эрих Мария Ремарк), а следом приходит что-то новое. В конце концов, перефразируя известное высказывание из литературы (Джоан Роулинг), при всем при этом даже в самые тяжелые времена, не следует забывать замечать положительные вещи. Ибо человеку свойственно запоминать преимущественно только хорошие события (по крайней мере, мне хотелось бы запомнить только их).

Оглядываясь назад, можно сказать, что 2020 год был довольно непростым не только для экономики, но и для правовой системы нашей страны. Но как бы не было тяжело в момент, самая верная истина в том, что все проходит (Эрих Мария Ремарк), а следом приходит что-то новое. В конце концов, перефразируя известное высказывание из литературы (Джоан Роулинг), при всем при этом даже в самые тяжелые времена, не следует забывать замечать положительные вещи. Ибо человеку свойственно запоминать преимущественно только хорошие события (по крайней мере, мне хотелось бы запомнить только их).

Год был насыщен различными событиями, но я, разумеется, хотел бы ограничиться событиями в сфере развития права, а именно банкротного и корпоративного права. Хотелось бы выделить некоторые, сугубо на мой взгляд, важнейшие вехи, произошедшие в этом году в упомянутой сфере.

1. Принятие 29 января 2020 г. Обзора судебной практики разрешения споров, связанных с установлением в процедурах банкротства требований контролирующих должника и аффилированных с ним лиц (далее – Обзор).

Я убеждён, что этот документ ознаменовал собой качественный скачок вперёд нашего банкротного права. Судебная практика начинала развиваться чуть ранее, но Обзор можно назвать, как минимум, неким промежуточным венцом этого процесса. Отрадно, что многие коллеги солидарны с таким мнением. В частности, в рамках проекта bankro.tech коллеги проводят опрос известных юристов, задавая в том числе вопрос о том, какие бы они выделили самые значимые изменения в сфере банкротства за последние 10 лет. Многие юристы отметили развитие института субординации, а значит, как я предполагаю, и принятие Обзора.

По объективным причинам, обусловленным особенностями советского периода развития права в целом, банкротное право России вынуждено догонять зарубежные правопорядки. Есть еще институты, где нам нужно догонять, а где мы можем вырваться вперёд. Но следует при этом помнить, что перенимать и учитывать чужой опыт совсем незазорно, а даже нужно и полезно. Гораздо легче опираться на наработанный базис, опробованные решения, чем пытаться строить что-то с нуля. Кроме того, это дает большое и важное преимущество, заключающееся в том, что мы в результате получаем возможность проскочить путь, которые зарубежные правопорядки проходили десятилетиями, в сравнительно короткий срок. В любом случае знание чужого опыта снижает риски ошибок. Именно таким примером является принятие Обзора. Когда заимствование зарубежного опыта не являлось слепым, бездумным, а именно осознанным, учитывающим развилки и проблемы, возникающие в зарубежных странах. Обзор в результате, на мой взгляд, ничуть не уступает законодательному регулированию зарубежных стран по этому вопросу, а где-то даже развивает дальше. Мне кажется, что он заложил твердую основу для разрешения споров в судах на долгие годы, что подтверждается опытом его применения за прошедший неполный год с момента его принятия. Более того, законодатель планирует (возможно, в наступающем году) перенести решения, найденные в Обзоре, в Закон о банкротстве.

2. Мораторий на возбуждение дела о банкротстве (статья 9.1 Закона о банкротстве и постановление Пленума ВС РФ №44 о разъяснении положений этого закона).

Мораторий на возбуждение дела о банкротстве является реакцией российского правопорядка на вызов, с которым столкнулась экономика в связи с пандемией. В целом следует отметить, что российское право справилось с ним вполне достойно и своевременно. Соответствующий закон вступил в силу практически одновременно с зарубежными образцами (в Германии – 27 марта[1], в России – 1 апреля, в Австрии – 4 апреля). Ряд решений упомянутых правопорядков при этом совпадает, что позволяет задуматься над тем, что право есть что-то объективное, которое мы постигаем, ибо о прямом заимствовании в данном случае говорить сложно.

В этом законе, помимо прочего, есть попытка реализовать особую реабилитационную процедуру – судебную рассрочку. К сожалению, для обращения к которой подмораторному должнику нужно подавать заявление о возбуждении дела о банкротстве и соблюсти ряд особых критериев. Она в целом является несколько упрощенной реабилитационной процедурой, но в ней имеются и новшества для нашего права – это, в частности, pre-packed plan (заранее согласованный план реабилитации) и cram down (утверждение плана, при условии его обоснованности, вопреки позиции кредиторов).

Российская модель моратория на банкротство имеет свои недостатки, но значительную часть из которых попытался сгладить ВС РФ в постановлении Пленума №44, принятом 24 декабря 2020 года. В частности, ВС РФ попытался смягчить излишнюю формальность применения моратория (исходя из кодов ОКВЭД), указав, что если должник, на которого распространяется мораторий, в действительности не пострадал от обстоятельств, послуживших основанием для его введения, суд может не применить возражения о наличии моратория (пункт 7 Пленума). Кроме того, ВС РФ, пусть и с некоторым опозданием, очень верно, также как зарубежные правопорядки, предусмотрел специальное исключение из режима субординации требований КДЛ подмораторного должника – они не субординируются, если дело возбуждено в трехмесячный срок после истечения срока моратория, то есть если имущественный кризис и банкротство было вызвано именно последствиями пандемии (пункт 12 Пленума). Наконец, ВС РФ позаботился об иных кредиторах, разъяснив, что сделки подмораторного должника, совершенные в период моратория, дополнительно защищаются путем введения презумпции, что в период моратория все сделки должника совершены в рамках обычной хозяйственной деятельности (пункт 14 Пленума).

3. Внесудебное банкротство граждан

Большим достижением 2020 года является принятие изменений в Закон о банкротстве об упрощенном или внесудебном банкротстве гражданина. Этот закон обсуждался несколько лет, но, наверное, это именно тот случай, когда трудности 2020 года подтолкнули развитие права, ибо законодатель вполне мог не решаться сделать этот шаг еще некоторое время.

Практически сразу после принятия положений о банкротстве граждан (2015 год) стало очевидно, что оно все же остается недоступным для большого числа граждан в силу дороговизны процедуры. Наверное, главной проблемой было то, что управляющие не были особо заинтересованы браться за такие дела (особенно без дополнительной платы), поскольку, во-первых, нет финансовой мотивации (вряд ли управляющий много заработает на таких делах), и во-вторых, в силу достаточно формального применения норм об административной ответственности мало кто хочет рисковать и подставляться под дисквалификацию за незначительные ошибки в подобных делах, не приносящих большого дохода. Глобально в сравнительно-правовой перспективе есть два пути решения этой проблемы – либо активное вовлечение государства (ибо банкротство граждан публично значимая сфера), либо значительное упрощение процедуры (и контроль расходов). В частности, во многом по первому пути идет Германия, где у должников есть возможность обращаться как к бесплатной помощи, так и предусмотрена возможность отсрочки погашения расходов на процедуру за счет государства.

Российское право решило двигаться изначально по пути упрощения процедуры. Однако здесь тоже была развилка, как снизить расходы – либо допустить должнику самостоятельно осуществлять функции управляющего (составлять реестр требований, продавать имущество, удовлетворять требования кредиторов, готовить отчет по итогам процедуры и т.д.), либо сделать процедуру внесудебной (с учетом отсутствия имущества, подлежащего продаже), и тем самым исключить необходимость фигуры управляющего. По этому пути пошли Англия, Новая Зеландия и некоторые иные страны. В частности, в Англии заявление можно относительно просто подать через электронные сервисы и получить относительно быстрое освобождения от долгов (до 20 000 фунтов стерлингов) без управляющего по упрощенной процедуре за фиксированные расходы (Debt Relief Order). При этом во многом это административная процедура, которой занимаются специально уполномоченные лица (official receivers). Подать заявление и правильно его заполнить должнику помогает специальный посредник (approved intermediary). За проведение данной процедуры должнику необходимо оплатить расходы в размере 90 фунтов стерлингов. Условиями введения такой процедуры являются: наличие у должника обязательств перед кредиторами на сумму не более 20000 фунтов стерлингов, наличие у него имущества общей стоимостью не более 1000 фунтов стерлингов и ежемесячного дохода не более 50 фунтов стерлингов (за вычетом расходов, необходимых для удовлетворения жизненных потребностей), должник должен проживать в Англии или Уэльсе в течение последних трех лет и не должен быть вовлечен в подобные процедуры в течение последних шести лет. Затем на 12 месяцев накладывается мораторий на принудительное исполнение обязательств с введением ряда ограничений для должника. По истечении этого срока должник освобождается от обязательств.

Похожий путь был избран, как видно, отечественным законодателем. Заявление подается бесплатно через МФЦ, а также предусмотрен аналогичный срок «ожидания».

Вместе с тем к российской модели внесудебного банкротства остается достаточно большое количество вопросов, в особенности относительно отдельных критериев его применения. Наверное, сейчас не место их обсуждать, ибо это требует более детального погружения. В целом можно отметить, что, пожалуй, этот тот случай, когда важно было хотя бы «ввязаться в бой, а там видно будет». Надеюсь, в наступающем году законодателю удастся исправить недостатки.

4. Определение ВС РФ по делу Яна Тормыш (определение Судебной коллегии по экономическим спорам ВС РФ от 11.06.2020 № 306-ЭС19-249121).

В завершение не хочется пройти мимо корпоративного права, где лично для меня одним из самых ярких событий стало принятие ВС РФ определения по делу Яна Тормыш. Это дело по истине символично, ибо оно действительно должно заложить основу для новой жизни (Яна Тормыш переводится как новая жизнь) корпоративного права. Жизни, в которой корпоративное право возвращается в родную гавань цивилистики. Когда мысли о том, что конструкция юридического лица сама по себе не изменяет квалификацию отношений между его участниками как товарищеских (следовательно они имеют обязанности лояльности по отношению к обществу и иным участникам, что обусловлено ведением ими общего дела), решение собрания – это сделка (в том числе решение, утвердившее устав и его изменения), презумпции диспозитивности при регулировании непубличных корпораций и т.д. больше не являются сугубо интеллектуальным упражнением отдельных цивилистов, получивших качественное образование по корпоративному праву. При этом ВС РФ продолжает дело, начатое в деле Яна Тормыш (см. например определение СКЭС ВС РФ от 14.07.2020 № 309-ЭС18-12370), что не может не радовать. Будем надеяться, что в наступающем году это позволит по-новому взглянуть на вопросы корпоративного права и решить некоторые пока еще неразрешенные проблемы.

На этом я, пожалуй, завершу. Возможно, у кого-то этот список не будет совпадать с моим, но это не так важно. Все вышеупомянутое дает лично для меня повод для оптимизма. Ибо, как говорится, если каждый на своем месте будет делать что-то полезное, то есть по крайней мере шанс, что всё будет хорошо. Поздравляю всех с наступающим Новым годом!

Перспективы и последствия изменений в законодательстве о банкротстве в 2021 году

Ведущий юрист проекта «ЮрХелп» Гюнай Везирова подготовила подробный материал о грядущих изменениях в закон о банкротстве. Чем он плох и есть ли существенные плюсы?

Предстоящие весенние изменения в 127-ФЗ «О несостоятельности (банкротстве)» включают в себя не только переименование закона (новое название — «О реструктуризации и банкротстве»), но и ряд очень серьезных нововведений в отношении физических, юридических лиц и арбитражных управляющих. Разбираемся в деталях.

Для чего вводятся изменения в закон о банкротстве

Попасть в сложное финансовое положение в современном мире со всеми его экономическими проблемами — задача не из сложных. Неудачное поручительство за должника (бизнесмена или родственника), долларовая ипотека — подобных вариантов немало. Справиться с проблемами помогает отлаженное законодательство о банкротстве. Но, к сожалению, термин «отлаженное» нельзя применить ни к действующим нормативным актам, ни, тем более, к новым поправкам, о которых и написана эта статья.

Изначально все планировалось для урегулирования деятельности арбитражных управляющих. Действительно, есть темные зоны в вопросе контроля деятельности: кто-то работает добросовестно, кто-то — не очень. Управляющим запрещено заниматься коммерческой деятельностью, но некоторые из них активно рекламируют свои услуги, в том числе и сопутствующие.

Количество банкротов растет — в отрасли циркулируют прогнозы о 20 % от трудоспособного населения России к 2024 году.

Это гигантские цифры на фоне общепринятой в мире 5–7 % нормы для экономически развивающейся страны. Можно долго рассуждать о причинах, но важнее подготовиться к последствиям. Именно эта подготовка, на мой взгляд, и стала основной для внесения изменений. Но, как у нас часто бывает, вместо того, чтобы подключить к вопросу практиков из бизнеса и специалистов по банкротству, закон писали другие люди.

Нововведения в порядке торгов имущества

Однако начнем с позитивных изменений.

Сейчас торги по имуществу должника могут длиться до полутора лет. Фактически есть риск, что вместо оперативного решения своего вопроса человек «застрянет» в процедуре на эти год-полтора из-за какого-нибудь старого «Москвича» за 10 000 рублей, который числится на нем и который никому не нужен.

По этому объекту будет точно такая же процедура, как и по чему-то более ликвидному — оформление бумаг, подготовка к торгам, сами торги (только они, согласно закону, могут растянуться до полугода). Сейчас процедура торгов выглядит так: проводятся два этапа с фиксированной ценой, если сделки нет, следующие этапы идут на понижение стоимости лота (имущества).

Новые же поправки от Минэкономразвития позволяют менять направление цены лота (на повышение / понижение) в течение дня.

То есть если раньше длительность сроков была обозначена сугубо «на глаз» и в зависимости от скорости прохождения судебного процесса, то сейчас ее значительно сокращают.

Еще один плюс — возможность реализации имущества банкрота не только с помощью специализированных площадок и прямых продаж имущества через доски объявлений, но и при размещении на маркетплейсах. Больше возможностей по реализации, ускорение процедуры — это однозначно хорошо. Но вот другие изменения положительными назвать никак нельзя.

Нововведения в цифрах: группы должников, стоимость услуг и введение балльной системы для СРО

Вводится разделение должников по уровню доходов:

- Первая группа. Физические лица и ИП, а также все организации со стоимостью активов не более 300 миллионов рублей и годовым доходом не более 800 миллионов рублей.

- Вторая группа. ИП и компании с доходами от 800 миллионов до 2 миллиардов рублей.

- Третья группа. Индивидуальные предприниматели и предприятия с доходами свыше двух миллиардов рублей.

Для физических лиц значительно подорожает сама процедура банкротства — стоимость услуг арбитражных управляющих. На сегодняшний день стоимость зафиксирована — это 25 000 рублей, после изменений цифра вырастет в 4 раза. Кроме того, изменятся «гибкие» проценты, которые зависят от стоимости имущества, проданного на торгах. Текущее значение — 7 %, запланированное — 10 %.

Нововведения для арбитражных управляющих и СРО

На текущий момент процедура назначения управляющего выглядит так: пишется заявление на банкротство, в нем указываются суд и СРО — законом это не воспрещается. Если определенный арбитражный управляющий реагирует не сразу, внутри СРО выбирается другой, и об этом уведомляются участники процесса. Соответственно, обе стороны знают, кто и когда приходит, кому с кем работать, какие нюансы нужно учитывать при процедуре.

А сейчас, в новом законе, планируют сделать государственный реестр и туда внести всех арбитражных управляющих и все СРО. Запустить балльную систему оценки их деятельности: у кого лучше «оценка», тот себе и забирает процедуру — попахивает небольшой монополией. Или большой, смотря с какой стороны посмотреть.

Как будет работать предлагаемая рейтинговая система

В теории эта схема обеспечит прозрачность всей процедуры за счет отсутствия «договорных» специалистов. Но практика, как всегда, сильно отличается от теории.

Чем это чревато? Тем, что определенные СРО и не менее определенные арбитражные управляющие, пользуясь своим монопольным положением, смогут банально увеличивать сумму договора.

В итоге в проигрыше окажутся и физические лица, и ИП, и предприятия, и другие СРО и управляющие.

И все это — из-за отсутствия понятной прозрачной структуры формирования государственного реестра: какая будет балльная система, кому и по каким принципам будут добавляться баллы, кто эти принципы разработает и так далее.

Балльная система еще и сильно увеличивает ответственность арбитражного управляющего. Условно «неправильные» шаги будут уменьшать баллы и автоматически снижать техническую возможность специалиста принять участие в следующей процедуре.

Что получим? Перегруженность «правильных» управляющих и СРО, и, наоборот, недостаточную загрузку других. В итоге, учитывая двукратный рост количества банкротов в РФ за последний год (темпы роста подающих заявлений и признанных банкротами людей: в 2019 году их было около 60 тысяч, в 2020 году — около 120 000), образуется «транспортный коллапс» в этой сфере. Кто от этого выиграет? Уж точно не должники и кредиторы, у которых горят сроки по процедурам.

Еще один заслуживающий внимания момент, который ждет нас после принятия изменений, — усложнение организации всех необходимых процедур.

Юридическим компаниям придется сотрудничать не с одним-двумя постоянными арбитражными управляющими, а каждый раз в каждой процедуре договариваться с новым.

А это значит — регулярный контроль над каждым «новичком», оценка уровня его объективности по отношению к требованиям закона, соблюдения баланса интересов всех участников процесса: кредиторов, должника и самого финансового управляющего. Условно — вместо работы с уже многократно проверенным человеком необходимо будет каждый раз «ставить на темную лошадку». Это — время и нервы.

Итоги законопроекта о банкротстве

На текущий момент изменения еще не вступили в силу — они были отправлены на доработку. Одна из причин — резкое неприятие нововведения юридическим сообществом, арбитражными управляющими и компаниями.

Изменение уровня ответственности, непрозрачные процедуры начисления баллов, непонимание ряда процессов — все это заставляет декларировать крайне негативное отношение заинтересованных лиц к ФЗ «О реструктуризации и банкротстве».

Да, радует, что государство это услышало, но, с другой стороны, необходимых изменений «скользких» мест в тексте все еще нет, а дата рассмотрения — все ближе.

Закон вполне могут принять в весеннюю сессию в текущем виде, соответственно, до конца года поправки уже заработают.

И эта попытка искусственного торможения официального количества банкротов (что, без сомнений, важно не только для экономики нашей страны, но и для оценки с помощью разнообразных международных метрик и последующих за ними договоренностей в экономических сферах) с большой долей вероятности приведет к обратному от желаемого эффекту — еще большему резкому росту количества банкротов реальных. Что в итоге вместо планомерной регуляции отрасли может привести к серьезному росту социальной напряженности.

Таким образом, декларируемая суть изменений — смена курса со списания долгов на их реструктуризацию, улучшение условий для всех сторон процесса и так далее — практически абсолютно не отображает нововведения в нормативном акте.