Банкротство созаемщика по ипотеке

Процедура банкротства физических лиц при ипотеке: что будет с квартирой

Большая часть кредитных обязательств приходится на ипотечные. По статистике, с увеличением оформленных жилищных займов растет число невозвращенных. Если не платить по счетам, есть прямая угроза лишиться ипотечной недвижимости и получить статус банкрота.

- Закон о банкротстве

- Защита ипотечных заемщиков по ФЗ

- Что ждет созаемщиков при банкротстве

- Банкротство созаемщика

- Что дает физическому лицу банкротство при ипотеке

- Банкротство физических лиц: условия для признания

- Реализация единственного жилья должника при банкротстве

- Как сохранить ипотечную квартиру при банкротстве

- Что считается единственным жильем

- Заберут ли квартиру у ипотечного должника

- Как можно сохранить ипотечное жилье до банкротства

- Можно ли сохранить недвижимость в ходе процедуры банкротства

- Этапы реализации процедуры банкротства

- Сбор документов, подтверждающих банкротство

- Подача заявления в арбитражный суд

- Когда долги при банкротстве не списываются

- Банкротство физических лиц и валютная ипотека

- Реструктуризация ипотеки через суд

- Отсрочка реализации ипотечной квартиры через процедуру банкротства

- Какие существуют нюансы банкротства при военной ипотеке

- Как проходит реализация ипотечной квартиры и прочего имущества

- Можно ли будет взять кредит или оформить новую ипотеку после банкротства физического лица

- Сколько стоит процедура личного банкротства

- Последствия банкротства физического лица

- Памятка, что нужно знать о личном банкротстве при ипотеке

Закон о банкротстве

Правовые взаимодействия между должником по ипотеке и кредитором регламентируются следующими нормами и актами законодательства РФ:

- Гражданским процессуальным кодексом ;

- Законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 102-ФЗ ;

- Гражданским кодексом (ГК РФ) ;

- Федеральным законом от 26.10.2002 ФЗ-127 «О несостоятельности (банкротстве)» .

Последний применяется к частным гражданам с 2015 года и позволяет им официально объявить себя банкротами (до этого такой возможности не было).

Провозгласить себя финансово неплатежеспособным при наличии ипотечных обязательств допустимо в следующих ситуациях:

- Сумма всех имеющихся задолженностей превышает 500 тыс. руб. Если стоимость имущества заемщика меньше обозначенной величины, разрешено запускать процедуру банкротства.

- В суде удалось доказать, что к финансовой нестабильности привели уважительные причины: потеря стабильной работы, длительная нетрудоспособность из-за тяжелой болезни непосредственно должника или кого-то из его семьи, форс-мажор (пожар, серьезная авария и прочее).

- Просрочки по долгам превышают 3 месяца.

Направить в суд исковое заявление о признании банкротом может как сам должник, так и его кредиторы. С 2018 года госпошлину за данную процедуру урезали с 6000 до 300 руб.

Защита ипотечных заемщиков по ФЗ

Действующее законодательство РФ предусмотрело ряд мер, которые гарантируют защиту интересов заемщиков по жилищным кредитам.

Так, не разрешено взыскание имущества, выступающего залоговым объектом по ипотеке. Это при условии, что суд установил незначительное нарушение долговых обязательств заемщиком (время просрочки по ипотечным платежам не превышает трех месяцев). Следовательно, доказывать недобросовестность клиента придется кредитору.

В п. 5 ст. 54.1 Закона «Об ипотеке» прописано еще одно ограничение на обращение взыскания на заложенный по ипотеке объект, если заемщик периодически вносит платежи. Он рискует потерять купленную на кредитные средства жилплощадь, только когда взносы систематически поступают не вовремя (более 3 просрочек на протяжении года до момента обращения в суд, даже при небольшой задержке по выплатам).

Нельзя наложить взыскание на ипотечную недвижимость вне суда.

Правовую защиту заемщикам обеспечивает и Гражданский кодекс. В частности, положения ст. 421 ГК РФ предусматривают свободу договорных отношений между заемщиком и кредитором – допустимо урегулировать их путем реструктуризации долга любым способом.

В силу сложившейся нестабильной экономической ситуации из-за колебаний курса валют Правительство РФ утвердило 20 апреля 2015 года положения по внедрению программы помощи некоторым ипотечным заемщикам, столкнувшимся с финансовыми проблемами.

К таким гражданам относятся:

- участники программ с господдержкой, направленных на улучшение жилищных условий;

- граждане, имеющие двух и более несовершеннолетних иждивенцев, либо 1 и больше, но при этом родители (один родитель, если семья неполноценная) не старше 35 лет;

- ветераны боевых действий;

- люди с ограниченными возможностями или воспитывающие детей-инвалидов.

Что ждет созаемщиков при банкротстве

Если заемщика в судебном порядке признают банкротом, то его долговые обязательства перед банком остаются в прежнем объеме, но перекладываются на созаемщика либо поручителя.

Происходит это по следующему алгоритму:

- В ходе процедуры признания заемщика неплатежеспособным долг частично списывают за счет покрытия средствами, полученными от реализации имущества или реструктуризации невыплаченной суммы по ипотеке. После объявления клиента банкротом кредитное учреждение не вправе предъявлять ему какие-либо требования.

- Если долг полностью не погашен, остаток должен покрыть созаемщик обанкротившегося клиента.

Избежать этого можно в случае банкротства созаемщика. Поэтому подавать исковое заявление надо обоим. Так как чаще созаемщиком по жилищной ссуде выступает партнер по браку, банкротиться следует совместно.

Банкротство созаемщика

Что ожидает основного заемщика в случае оглашения созаемщика финансово несостоятельным:

- банковская организация потребует погасить долг раньше положенного срока, чтобы не потерять деньги при наступлении неплатежеспособности заемщика;

- в случае просрочек кредитор выставляет залоговую недвижимость на торги для компенсации потерь;

- организация, предоставившая жилищную ссуду, просит клиента официально подтвердить доход и смотрит, достаточен ли он для внесения ежемесячных платежей по кредиту;

- банк рекомендует поменять созаемщика (поручителя).

Именно поэтому не стоит экономить на страховке при оформлении ипотеки. Тогда в непредвиденных ситуациях долговое бремя ляжет на компанию, в которой заемщик купил полис.

Что дает физическому лицу банкротство при ипотеке

Получение статуса банкрота не избавляет заемщика от исполнения долговых обязательств перед банком-кредитором. Процедура признания гражданина неплатежеспособным – это шанс вернуть невыплаченный по ипотеке остаток на выгодных условиях.

Арбитражный суд тщательно анализирует все обстоятельства дела, изыскивая возможность прибегнуть к реструктуризации кредита или заключению мирового соглашения между двумя сторонами. Постановление о реализации имущества – крайняя мера, когда все попытки вернуть средства исчерпаны.

Однако должнику процедура банкротства по ряду причин выгодна:

- Инициация санации автоматически ведет к приостановке других исполнительных производств по долгам, начатых банком. У заемщика появляется время для решения финансового вопроса.

- Крупные финансово-кредитные организации часто идут на мировую, предлагая должнику заключить соглашение на более приемлемых условиях.

- Подача иска на признание банкротом стимулирует кредитора пересмотреть кредитный регламент и предложить реструктуризацию проблемного займа. Тем самым банк старается снизить риски невозврата денег.

Все время, пока продолжается судебный процесс или реструктуризация жилищной ссуды, заемщик сохраняет жилье, но с ограничениями.

Банкротство физических лиц: условия для признания

Признать себя финансово несостоятельным может любое физлицо, имеющее российское гражданство. Главное, соответствовать определенным условиям, прописанным в ст. 213-3 (ч. 2) ФЗ-127 «О банкротстве»:

- требования кредиторов по долгам в совокупности составляют не менее 500 тыс. руб.;

- задолжавший более 3 месяцев не делает платежи.

Наряду с прописанными в законодательстве условиями существуют и неофициальные (их обязательно учитывают в ходе судебного разбирательства). В частности, у физического лица, инициирующего процедуру банкротства, должна быть чистая кредитная история. Поэтому потребуется помощь опытного адвоката, который сможет в суде назвать весомые причины неплатежеспособности должника в данный период.

Судья принимает во внимание следующие обстоятельства:

- заемщик не в состоянии заплатить 90% от общей суммы всех имеющихся долгов (в качестве доказательства предъявляют выписку с банковского счета и другие документы о доходе в настоящий момент);

- совокупная задолженность по ипотеке и другим займам больше стоимости всего имущества должника;

- наличие актов, составленных судебными приставами и свидетельствующих об отсутствии у гражданина какого-либо имущества для продажи в счет погашения долговых обязательств.

Реализация единственного жилья должника при банкротстве

Если проштрафившийся заемщик не смог мирно урегулировать вопрос по долгу с банком, залоговый объект и другие ценности подлежат реализации. Сначала квартиру оценивает финансовый эксперт, затем он составляет список имущества и назначает дату проведения торгов.

После продажи ипотечной квартиры не более 80% от вырученной суммы идет на погашение ипотечного и других долгов, остальные средства – на оплату судебных издержек. Если после удовлетворения кредиторских требований остаются деньги, их возвращают клиенту. В реальности сумма долга часто превышает рыночную стоимость заложенной квартиры. Непокрытый остаток по кредиту списывается банком.

Данная ситуация дает возможность купить свою квартиру с аукциона должников по заниженной цене (банкрот может воспользоваться первоочередным правом выкупа).

Как сохранить ипотечную квартиру при банкротстве

Есть несколько способов не потерять квартиру во время процедуры банкротства:

- задействовать попечительский совет (если на жилой площади проживают несовершеннолетние дети, то, пока им не исполнится 18, квартира остается в распоряжении обанкротившегося лица);

- взять заем у частной компании и купить квартиру на торгах по банкротству по рыночной стоимости;

- прибегнуть к реструктуризации долга, что позволит погасить его по вновь разработанной схеме (процесс может длиться до 3 лет);

- отказаться выплачивать ипотеку, тогда долговые обязательства перейдут на созаемщика и поручителя.

В борьбе с банковскими структурами за заложенную под ипотеку квартиру не помогут даже государственные льготы – например, использованный в качестве первого взноса материнский капитал.

Единственная поправка: в деле примут участие органы опеки и попечительства. Детям должны выделить долю в размере не менее 8% от общей жилплощади. Но на практике такое происходит редко.

Что считается единственным жильем

Единственным считается жилье, где должник и его семья могут проживать круглый год в достойных условиях. Если ссылаться на статью 446 ГПК , такая жилплощадь должна быть изъята из конкурсной массы на торгах должников. Исключением, согласно п.1 упомянутой статьи, является предмет ипотеки, который не считается единственным жильем.

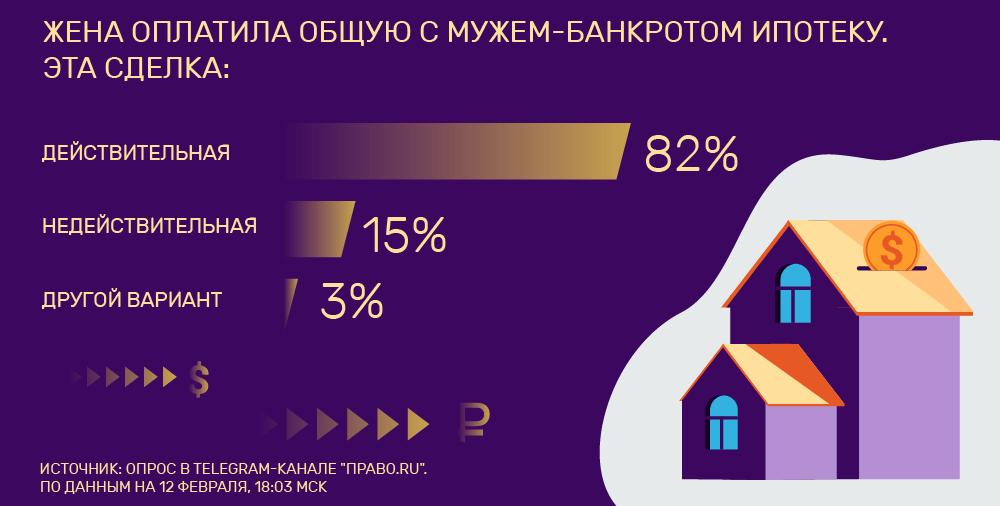

ВС рассмотрит спор о том, может ли жена банкрота погасить ипотеку

Судебная коллегия по экономическим спорам Верховного суда рассмотрит кассационную жалобу Сбербанка по делу № А32-41264/2017. Ранее суды признали недействительной сделку погашения ипотечного кредита, так как один из созаемщиков проходит процедуру банкротства.

В 2015 году Николай Пугачев и его жена Дарья заключили со Сбербанком кредитный договор на приобретение квартиры. Срок договора составил 20 лет, общая сумма кредита – 760 000 руб.

В 2017 году АС Краснодарского края признал Николая Пугачева несостоятельным. Суд ввел процедуру реализации имущества и назначил Александра Гвоздевского финансовым управляющим. В 2018 году Дарья Пугачева внесла в банк 125 091 руб., подаренные родителями, и досрочно погасила оставшиеся долги по кредиту. А квартиру исключили из конкурсной массы, так как это единственное жилье должника.

Финансовый управляющий счел, что таким образом требования Сбербанка как одного из кредиторов Пугачева были удовлетворены во внеочередном порядке. Он подал иск об оспаривании сделки.

Первая инстанция не увидела уменьшения конкурсной массы должника в результате погашения кредита и отказала в удовлетворении иска. Но 15-й ААС пришел к выводу, что платеж нарушает порядок погашения требований по общим обязательствам супругов, и признал его недействительным. АС Северо-Кавказского округа с ним согласился.

Это не устроило Сбербанк. В кассационной жалобе он написал, что платеж Дарьи Пугачевой не нарушил права кредиторов, а обязательства она на себя брала совместно с мужем. Судья ВС Екатерина Корнелюк сочла, что эти доводы заслуживают внимания, и передала дело в экономколлегию. Она рассмотрит кассационную жалобу банка 11 марта.

Комментарии юристов

«Право.ру» провело опрос в Telegram-канале еще до того, как рассказало об определении. Мы спросили подписчиков канала, можно ли признать недействительной подобную сделку (правда, без условия о том, что деньги жена получила в подарок от родителей). Большинство решило, что сделка действительна.

«Созаемщик-жена погасила долг. Заботилась о своем интересе», – отметил один из подписчиков и добавил, что на конкурсную массу такая сделка не повлияла. С этим не согласилась другая читательница. Она увидела основания для оспаривания, если нет решения о разделе совместно нажитого имущества или брачного договора. «По логике половина денежных средств должна была быть передана управляющему, и тот должен был осуществить расчеты с кредиторами», – считает еще один участник обсуждения.

Но результаты опроса говорят о том, что большинство считает погашение ипотеки супругой-созаемщицей правомерным.

Александра Карабутова, юрист адвокатского бюро Нины Боер, отметила, что погашение ипотеки одним из супругов при банкротстве второго – очень распространенная практика. Это позволяет семье сохранить единственное жилье. По словам Боер, суды относятся к этому с «определенной долей понимания».

Например, в этом деле в результате оспаривания сделки только появится дополнительная кредиторская задолженность перед банком. И поскольку речь идет о подарке от родителей, то есть личном имуществе жены, уплаченные для погашения кредита средства нет оснований включить в конкурсную массу, отметила Карабутова. К тому же требования банка погашались полностью за счет реализации залогового имущества, то есть на других кредиторов это не повлияло бы. А значит, оспаривание такой сделки не приведет к увеличению конкурсной массы.

Спор интересен тем, что долг погасила не просто созаемщик, а жена должника.

Радик Лотфуллин, партнер Saveliev, Batanov & Partners Saveliev, Batanov & Partners Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) Профайл компании ×

Фаррух Саримсоков, адвокат Халимон и Партнеры Халимон и Партнеры Федеральный рейтинг. группа Семейное и наследственное право группа Разрешение споров в судах общей юрисдикции × , согласен, что в судебной практике такие случаи нередки. Но это дело первое дошло до рассмотрения Верховным судом (в прошлом году по похожему делу № А04-7398/2018 ВС РФ отказал в передаче). Солидарные отношения при банкротстве одного из созаемщиков очевидно влияют на банкротство, отметил Саримсоков. Например, если бы с гипотетического третьего созаемщика банк взыскал задолженность по кредиту, у него появилось бы регрессное требование в размере 2/3 от взысканного к каждому из двух остальных созаемщиков.

Но самом деле основная проблема не в солидаритете, а в общем имуществе супругов, то есть средствах, которые пошли на погашение долга. Как полагает Саримсоков, суды должны были исследовать в первую очередь происхождение средств, на которые жена погасила кредит. Оспорить могут не только сделки, совершенные должником, но и сделки, совершенные за счет должника, напомнил партнер Saveliev, Batanov & Partners Saveliev, Batanov & Partners Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) Профайл компании × Радик Лотфуллин: «Если жена распоряжалась общими средствами, то это как раз тот случай». А еще такой платеж может быть допустим после раздела имущества в суде, добавляет Саримсоков.

Но эти правила не действуют, если имущество не будет признано общим. Поэтому ВС может передать дело на новое рассмотрение, указав нижестоящей инстанции исследовать источник средств, которыми жена погасила ипотеку.

Верховный Суд рассмотрел интересное дело // Судебная коллегия ВС пояснила, как реализовывать общее имущество супругов, находящееся в залоге, в случае их совместного банкротства

Обстоятельства дела

Супруги (созаемщики) заключили кредитный договор с Банком в целях приобретения квартиры, на которую установили ипотеку в пользу Банка.

Арбитражные суды признают обоих супругов банкротами и вводят в отношении них процедуру реализации имущества. Требование Банка, обеспеченное залогом, включено в реестр требований обоих супругов.

При этом, квартира, находящаяся в залоге у Банка, включена в конкурсную массу супруга.

Решения нижестоящих судов

Суд первой инстанции (поддержанный впоследствии апелляцией и кассацией) принял решение о завершении процедуры реализации имущества в отношении супруги, поскольку финансовый управляющий осуществил все необходимые мероприятия, иного имущества, чем то, которое уже было реализовано в деле о банкротстве, не имеется, кроме того, обстоятельств, при которых освобождение супруги от обязательств не допускается, также не имеется.

При этом, суды указали, что квартира, находящаяся в залоге у Банка, подлежит реализации на торгах в деле о банкротстве супруга, и в силу п. 7 ст. 213.26 Закона о банкротстве доля денежных средств, полученная в ходе такой реализации, будет выплачена супруге (половина). Вторая доля денежных средств будет включена в конкурсную массу супруга, при чем, совершенно очевидно, что этих денежных средств не хватит, чтобы полностью удовлетворить требования залогового кредитора (Банка).

Таким образом, сложилась ситуация, при которой денежные средства, полученные от реализации имущества, находящегося в залоге, не будут выплачены залоговому кредитору, как того требует норма закона. Суды своими актами избавили должника от долгов, в том случае, когда были денежные средства, за счет которых можно было удовлетворить требования Банка. То есть были грубо нарушены права Банка (залогодержателя).

Такая ситуация вполне могла привести к недобросовестному поведению супругов – созамщиков, когда при совместном банкротстве, заложенное имущество реализуется в деле о банкротстве одного супруга, а второй супруг, опираясь на нормы гражданского и семейного законодательства, получает в свое распоряжение половину денежных средств от реализации этого имущества, которая не включаются в конкурсную массу (п. 7 ст. 213.26 Закона о банкротстве). Получается недобросовестное обогащение.

Позиция Верховного Суда

Банк обратился с кассационной жалобой в Верховный Суд. Тройка судей во главе с Капкаевым Д.В. отменила судебные акты нижестоящих инстанций и направила дело на новое рассмотрение, указав следующее.

В силу п. 2 ст. 45 Семейного кодекса РФ обязательства супругов перед Банком являются общими, следовательно, удовлетворение требований последнего должно быть осуществлено из совместного имущества супругов (указанной квартиры). Помимо этого, квартира находится в залоге у Банка (залогового кредитора), что, безусловно, предоставляет преимущественное удовлетворение требований Банка перед выплатой доли супругу, которая выплачивается в соответствии с п. 7 ст. 213.26 Закона о банкротстве.

Кроме того, Верховный Суд высказал интересную позицию, которая заключается в следующем. В случае, если супруги имеют общие обязательства (зачастую кредитные), которые обеспечены недвижимым имуществом (ипотека), находящимся в их совместной собственности, то указанное имущество (если банкротятся оба супруга) подлежит реализации в деле о банкротстве супруга – реестрового собственника. То есть супруга, который в публичном реестре указан как уполномоченное лицо и выступал по договору в качестве залогодателя.

В рассматриваемом деле право собственности на предмет ипотеки (квартиры) был зарегистрирован за супругом, следовательно, квартира правомерно была реализована в его деле о банкротстве. Однако, суды не должны были завершать производство по делу о банкротстве супруги до следующего момента. Квартира должна быть реализована на торгах в деле о банкротстве супруга, договор, заключенный на таких торгах, должен быть исполнен покупателем, а полученные денежные средства (половина, приходящаяся на долю супруга) включены в его конкурсную массу. После этого из этих денежных средств должны быть удовлетворены требования залогового кредитора (Банка). Затем есть два варианта.

Первый (маловероятный). Денежных средств хватило, чтобы полностью удовлетворить требования залогового кредитора (Банка), следовательно, денежные средства, полученные от реализации квартиры, в силу п. 7 ст. 213.26 Закона о банкротстве выплачиваются супруге, а дело о ее банкротстве завершается.

Второй . Денежных средств не хватило, чтобы полностью удовлетворить требования залогового кредитора (Банка), следовательно, денежные средства, причитающиеся супруге, включаются в ее конкурсную массу, а затем выплачиваются Банку. Только после этого, суды вправе были завершить производство по делу о банкротстве супруги.

На мой взгляд, Судебная коллегия (Капкаев Д.В., Зарубина Е.Н., Корнелюк Е.С.) приняла изящное решение с прекрасным обоснованием. Верховный Суд (а) пресек возможности для недобросовестного поведения супругов-созаемщиков в аналогичных ситуациях, (б) определил в чьем деле о банкротстве имущество реализуется, (в) а также указал, как быть с долей денежных средств, полученной от реализации общего имущества и выплаченных другому супругу, чтобы они не «выпали» из конкурсной массы, и не нарушались права залогового кредитора.

ВС разъяснил, когда обязательство супругов-банкротов перед банком по ипотеке является общим

10 сентября Верховный Суд вернул на новое рассмотрение дело, касающееся вопроса реализации имущества супругов – созаемщиков по ипотеке и взыскания средств в пользу банка-кредитора, порекомендовав нижестоящей инстанции проверить распределение выручки от продажи их квартиры.

В 2008 г. супруги Наталья и Игорь Артемьевы заключили кредитный договор целевого использования с «Абсолют-банком» на покупку квартиры, которая была передана банку в ипотеку. Летом 2016 г. суд признал банкротами обоих супругов и ввел в отношении них процедуру реализации имущества. Требование банка в размере 11,9 млн руб. было включено в третью очередь реестра требований кредиторов Натальи Артемьевой, которую впоследствии освободили от дальнейшего исполнения обязательств перед банком. Обеспеченное залогом требование банка включили в реестр требований кредиторов Игоря Артемьева (дело № А40-89427/16).

«Абсолют-банк» пытался обжаловать решения судов, однако его попытки не увенчались успехом ни в апелляции, ни в кассации. Суды отметили, что финансовый управляющий выполнил все необходимые мероприятия и у должников отсутствует имущество для удовлетворения требований кредиторов. Кроме того, суды посчитали, что находящаяся в общей собственности квартира подлежит реализации на торгах в рамках дела о банкротстве Игоря Артемьева с последующим возмещением Наталье Артемьевой стоимости принадлежащей ей в общей собственности доли.

Впоследствии банк обратился в Верховный Суд с кассационной жалобой, сославшись на существенные нарушения норм права.

Изучив материалы дела № А40-88853/2016, Судебная коллегия по экономическим спорам ВС РФ вынесла определение об удовлетворении жалобы банка. Коллегия пояснила, что в данном споре должник и ее супруг выступали созаемщиками, то есть их обязательство перед банком являлось общим. Соответственно, банк как кредитор по общим обязательствам вправе претендовать на удовлетворение своих требований из совместной собственности в полном объеме. Этим и объясняется включение требования банка в реестр требований каждого из супругов.

Также Верховный Суд отметил, что ипотека в любом случае предоставляет банку как залоговому кредитору преимущественное удовлетворение из стоимости квартиры перед выплатой доли супругу залогодателя. Отмечается, что при наличии у супругов общих обязательств, обеспеченных их совместной недвижимостью, ее реализация происходит по делу о банкротстве супруга, указанного в публичном реестре в качестве управомоченного лица и выступающего по договору в качестве залогодателя (реестрового собственника). В связи с этим Суд признал обоснованной реализацию квартиры в деле о банкротстве Игоря Артемьева, так как за ним было зарегистрировано право собственности на нее, но отметил, что данный факт не должен уменьшать объем прав залогового кредитора.

В то же время, по мнению ВС, нижестоящий суд избавил Наталью Артемьеву от долгов без проведения обращения взыскания на ее долю в общем имуществе и удовлетворения требований кредиторов, то есть в условиях, когда мероприятия процедуры реализации не окончены. Верховный Суд посчитал, что нижестоящая судебная инстанция преждевременно завершила процедуру реализации имущества должника, отметив высокую степень вероятности удовлетворения требования банка за счет доли Натальи Артемьевой в квартире, которая впоследствии была реализована с торгов в рамках банкротства ее супруга.

В результате Верховный Суд отменил решения нижестоящих инстанций и отправил дело на новое рассмотрение, порекомендовав суду проверить распределение выручки от продажи квартиры и с учетом этого разрешить вопрос о возможности завершения в отношении должника процедуры реализации имущества.

Партнер юридической компании «Зельдин и Партнеры» Оксана Бескорская считает, что данное определение стоит изучить всем, кто вступает в брак и планирует обзавестись общим дорогостоящим имуществом. По мнению эксперта, особенно полезно учитывать данную позицию Верховного Суда при составлении брачных контрактов.

«ВС РФ четко указал на то, что если должниками по кредиту становятся солидарные заемщики (в данном случае супруги, состоящие в официальном браке) и в их отношении инициируется процедура банкротства, то удовлетворение требований кредиторов будет производится за счет их совместной собственности, а точнее доли каждого супруга в этой собственности. Даже если формально право собственности закреплено только за одним из супругов», – пояснила Оксана Бескорская.

Партнер юридической компании Tenzor Consulting Group Антон Макейчук также положительно оценил определение: «Верховный Суд, в отличие от нижестоящих судов, не просто формально подошел к рассмотрению дела, а исходил именно из защиты интересов залогового кредитора».

Эксперт отметил, что Судебная коллегия по экономическим спорам ВС РФ в этом году уже несколько раз принимала к рассмотрению жалобы, касающиеся вопросов о порядке реализации залогового имущества, находящегося в совместной собственности супругов, признанных банкротами (определения от 9 августа 2018 г. по делу № А40-137393/2016, о котором ранее писала «АГ», и от 19 июля 2018 г. по делу № А05-566/2016).

По мнению Антона Макейчука, подобное частое рассмотрение высшим судом споров по вопросам реализации имущества в банкротстве физлиц связано с тем, что у нижестоящих судов нет четкого понимания о толковании и применении в одном обособленном споре сразу нескольких норм из различных отраслей права – банкротного, семейного, гражданского, гражданско-процессуального. Определение ВС РФ, по его мнению, положительно скажется на судебной практике и приведет к ее единообразию.

Как вывести созаемщика из кредитного договора

Ипотечный кредит нечасто берут в одиночку. Как правило, в качестве созаемщика привлекают законного супруга или кого-то из родственников, и у основного заемщика появляется больше шансов получить кредит на более крупную сумму. Но иногда в силу различных жизненных обстоятельств один из участников сделки хочет выйти из ипотеки. Возникает вопрос: как снять обязательства с созаемщика и на каких условиях переоформить кредитный договор?

Как правило, созаемщиками по ипотеке оформляют ближайших родственников. Например, если повзрослевшие дети хотят начать жить отдельно, но их дохода на приобретение квартиры не хватает, они могут обратиться за помощью к родителям, чтобы получить ипотечный кредит. Важно помнить, что перед одобрением кредита банк запросит в БКИ кредитные истории всех участников кредитного договора. И если один из заемщиков когда-либо беспечно относился к своим долгам, то рассчитывать на положительное решение банка не стоит.

Если речь идет о супругах, то в браке один из них автоматически становится созаемщиком другого, если между ними не заключен брачный договор, разделяющий кредитные обязательства. А вот в случае развода, если один из супругов планирует самостоятельно оплачивать купленную в ипотеку квартиру, логично вывести из состава заемщиков договора второго. Ведь может случиться так, что после развода заемщик в одиночку погасит кредит, а спустя какое-то время бывший супруг как созаемщик потребует долю в квартире. По закону квартира, купленная в браке, по-прежнему имеет юридический статус совместно нажитого имущества. Чтобы обезопасить себя от таких неприятных сюрпризов, стоит подумать про соглашение о разделе совместно нажитого имущества, кредитных обязательств и документально подтвердить отказ другой стороны от собственности. В нотариально заверенном документе будет указано, о чем договорились стороны по поводу имущества. Таким соглашением может выступать и брачный договор.

Для выхода из кредитного договора необходима веская причина, поскольку при выдаче ипотеки банк учитывает и доход созаемщика. И если в случае с бывшими супругами понятно, почему один из заемщиков планирует дальше самостоятельно обслуживать долг, то в случае с другими родственниками ситуация несколько иная. По самым разным причинам на любом из этапов обслуживания кредита созаемщик может принять решение выйти из кредитного договора. И в этом случае потребуется согласие банка. Кредитной организации предстоит оценить платежеспособность оставшегося заемщика: уровень дохода, остаток задолженности по кредиту и качество погашения обязательств. Положительное решение будет принято, если у банка будет уверенность, что в дальнейшем основной заемщик будет своевременно обслуживать свои обязательства в одиночку.

Для вывода созаемщика необходимо обратиться с заявлением в банк, в котором вы заключали кредитный договор. В заявлении надо указать причину, по которой вы хотите вывести созаемщика. Приготовьтесь собрать пакет документов. В случае с разведенными супругами это соглашение о разделе имущества, свидетельство о расторжении брака, правоустанавливающие документы на объект недвижимости. Кроме того, потребуются документы о доходах основного заемщика, потому что при таких существенных изменениях кредитного договора банк захочет заново убедиться в платежеспособности клиента. Поэтому будьте готовы предоставить копию трудовой книжки и справку о доходах.

Сотрудники банка также попросят, чтобы оба заемщика лично и очно, в отделении банка, подтвердили свое согласие на исключение из договора одного из них. Если кто-то из заемщиков не явится в банк, это может не лучшим образом повлиять на финальное решение.

В отдельных случаях можно рассмотреть замену созаемщика по обязательству. Как правило, в таких ситуациях ипотечный кредит переоформляется, а в новом кредитном договоре прописывается другой состав участников сделки. Однако для начала банку предстоит оценить платежеспособность нового заемщика, степень родства, а также причину, по которой меняется созаемщик. Такие случаи крайне редкие и всегда рассматриваются в индивидуальном порядке.

Если кредитная организация удовлетворит заявление основного заемщика, ему предложат либо заключить дополнительное соглашение к договору, либо подписать новый кредитный договор. В заключение процедуры переоформления все изменения нужно зарегистрировать в ЕГРН. После этого процесс вывода созаемщика из кредитного договора можно считать закрытым.

Что делать, если банк отказал в выводе созаемщика из договора?

Некоторые заемщики пытаются решить проблему в судебном порядке, однако этот вопрос судом не регулируется — заявление на вывод заемщика из кредитного договора просто не примут, а банк-кредитор, скорее всего, откажется рефинансировать кредит. Разумным решением будет обратиться в другой банк за рефинансированием займа на новых условиях с единственным заемщиком в новом договоре. Бывшим супругам помимо стандартного пакета документов потребуется представить соглашение о разделе совместного имущества, из которого станет ясно, почему кредит переоформляется на единственного заемщика. В случае положительного решения оба подписывают договор о досрочном погашении кредита в прежнем банке, после этого созаемщик автоматически освобождается от кредитных обязательств.

Если и другой банк отказал в перекредитовании (рефинансировании), значит, платежеспособность основного заемщика вызывает сомнения. В этом случае имеет смысл взять паузу и через некоторое время, после того как ситуация поменяется (уменьшится основной долг, увеличится доход основного ипотечного заемщика), подать повторное заявление на вывод созаемщика.

Мнение автора может не совпадать с мнением редакции

Перед Верховным судом встал ипотечный вопрос

Может ли супруг банкрота погасить кредит и спасти жилье от кредиторов

Верховный суд РФ (ВС) рассмотрит вопрос о законности погашения совместной ипотеки одним из супругов, когда второй находился в процессе банкротства. По мнению финансового управляющего, это нарушает права других кредиторов банкрота, деньги должны быть взысканы в конкурсную массу. Проблема часто встает на практике, но единого подхода у судов нет, а в экономколлегии ВС такой спор оказался впервые. По мнению юристов, судьба ипотечной квартиры зависит в первую очередь от того, на какие средства производился платеж.

Фото: Евгений Павленко, Коммерсантъ / купить фото

Фото: Евгений Павленко, Коммерсантъ / купить фото

В ВС РФ передано дело о погашении ипотеки в рамках банкротства Николая Пугачева. В январе 2015 года господин Пугачев, его супруга Дарья и некий Юрий Ильяров стали солидарными заемщиками по кредиту в Сбербанке под залог приобретаемой в Краснодарском крае квартиры. По условиям договора, кредит на 760 тыс. руб. выдан под 14,75% годовых на 20 лет с правом досрочного погашения. В декабре 2017 года господин Пугачев был признан банкротом, а в марте 2018 года его супруга выплатила банку со своего счета оставшуюся задолженность по кредиту в размере 125,1 тыс. руб. В результате ипотечное обременение сняли, а квартиру как единственное жилье исключили из конкурсной массы должника.

Финансовый управляющий в деле о банкротстве Николая Пугачева оспорил платеж супруги, посчитав, что Сбербанк получил преимущество перед другими кредиторами банкрота.

Первая инстанция иск отклонила. Арбитражный суд Краснодарского края пояснил, что платеж совершил солидарный заемщик из собственных средств — деньги были подарены родителями супруги. То есть имущество банкрота не уменьшилось, кредиторы не пострадали. Но в апелляции и кассации платеж, гасящий ипотеку, был признан недействительным и взыскан в конкурсную массу. Суды сочли, что выплата нарушает порядок погашения требований по общим обязательствам супругов. Не согласившийся с этим Сбербанк обратился в ВС, его жалобу передали в экономколлегию.

Партнер «Аснис и партнеры» Кира Корума отмечает, что спор о погашении ипотеки супругом банкрота впервые оказался на рассмотрении ВС, тогда как на уровне окружных кассаций суды зачастую отказывали в признании таких платежей недействительными.

Между тем, говорит юрист Vegas Lex Наталья Маликова, подобные ситуации весьма распространены: «Супруги часто выступают созаемщиками по ипотеке, и если до погашения кредита один из них становится банкротом, то единственное жилье может быть реализовано в ходе банкротства. Чтобы избежать этого, второй супруг гасит долг перед банком». В связи с этим госпожа Корума ожидает, что ВС даст разъяснения о наличии или отсутствии в действиях супруги и самого должника злоупотребления правом.

Глава рабочей группы юрфирмы РКТ Иван Стасюк считает выводы апелляции и кассации неверными: «Преимущественное удовлетворение кредитора возможно, когда за должника платит третье лицо, но оспорить такой платеж можно лишь при условии, что он приводит к уменьшению имущества банкрота. Например, если у заплатившего лица был свой долг перед банкротом, но вместо платежа в конкурсную массу оно заплатило напрямую одному из кредиторов. Однако здесь ситуация другая».

Госпожа Маликова подчеркивает, что супруга как солидарный заемщик «не лишена права погасить кредит досрочно, тем более что у нее имеется свой имущественный интерес в сохранении жилья». Однако, признает юрист, иногда такие платежи «могут быть способом своеобразной легализации денежных средств, сокрытых должником от управляющего».

Таким образом, ключевой вопрос — чьими деньгами погашен кредит, ведь по общему правилу имущество, приобретенное супругами в период брака, считается общим.

«Если супруга погасила ипотеку за счет собственных средств, полученных в дар от родителей, сделка не совершена за счет должника, и нет оснований возвращать платеж в конкурсную массу,— полагает Кира Корума.— Если же выяснится, что долг погашен за счет общего имущества супругов, тогда, безусловно, есть основания взыскать с банка полученную сумму».

В то же время руководитель проектов ЮГ «Яковлев и партнеры» Денис Крауялис уточняет, что при реализации квартиры на банкротных торгах Сбербанк как залоговый кредитор в любом случае получает преимущество перед другими кредиторами. В связи с этим, по его словам, нужно также доказать, что Сбербанк получил от погашения ипотеки больше, чем смог бы получить от продажи квартиры в рамках банкротства должника.